�R����Vol.137 �G�͖{�\�ɂ���F�ւ��Ȃ���́w�����̍l�����x��17�� �����́u�|�[�g�t�H���I���_�v�́A�ׂ���̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u���������ɂ͊������i����F�������̂ɂ͊������j�v

����1985�N���^�p�Ɩ��ɏ]�����Ă��܂������A�ŏ��̈בփf�B�[���[�������玟�̔N���^�p�����Ɉٓ��������́A�^�p�̒��g�����܂�ɂ��Ⴄ���ƂɃr�b�N�����܂����B���ɋ������ꂽ�̂́A�N���^�p�ŏd�v�Ȗ������ʂ����������_�̑��݁B����܂Œ�������̈בփf�B�[���[���������́A�u�����̐��E�ɁA���_�Ȃ�Ă���̂��H�v�Ǝ���Ђ˂������̂ł��B�������_���K������A�ȒP�ɖׂ�����̂Ȃ̂ł��傤���H

�N���^�p����ʓI�ȓ����Ƒ傫���قȂ�_�́A�N���|�����^�p�������Ȃ���Ȃ�Ȃ����i�v�I�ȓ������Ԃ̒����ƁA�V�㐶�����x�����ȔN�������̉^�p�Ŗ����͂ł��Ȃ��Ƃ������i�ł��B���Ƃ��A���N�ȓ��̔����Ŗׂ��悤�Ƃ����ʓI�ȒZ�������́A����\���Ɋ�Â��u���������č�������v���Ƃ�ڎw�����A�ŏI�I�ȓ������ʂ͗\�����x�ɂ������Ă��܂��B����A�������Ԃ����ɒ����N���^�p�̏ꍇ�A���������̗\�����̂�����ł��邽�߁A��ȔN���������C�`���o�`���̗\���ʼn^�p�����ɂ͂����܂���B����ł́A�N�������͂ǂ̂悤�ɉ^�p����Ă���̂ł��傤�H

�o���F�u�������FFTSE���E���C���f�b�N�X�i���{�j�v�A�u���������F�z������TOPIX�v�A�u�O�����FFTSE���E���C���f�b�N�X�i�������{�A�~�x�[�X�j�v�A�u�O�������FMSCI �R�N�T�C�E�C���f�b�N�X�i�~���Z�x�[�X�j�v�AIMF�i���ےʉ݊���j�uWorld Economic Outlook�v�f�[�^���O�HUFJ�M����s�쐬

���{�̌��I�N���i�����N���ƍ����N���j�̐ϗ����̊Ǘ��E�^�p���s���Ă���GPIF�i�N���ϗ����Ǘ��^�p�Ɨ��s���@�l�j���͂��߂Ƃ��鐢�E���̔N������́A���ە��U�����i�`���I4���Y�ƌĂ�鍑�����E���������E�O�����E�O�������̑g�ݍ��킹�����j���^�p�̒��j�ɐ����Ă��܂��B�}�\�P������ƁA���ە��U�����͐��E�S�̂̌o�ϐ����ɉ����Ď��Y���������Ă���A���ےʉ݊���iIMF�j�̗\�z�̂悤�ɐ��E�o�ϐ����������ƁA��������Y���������҂ł��܂��B�܂�A���\�N��ɂǂ̍����Ƃ��������Ă��邩��\������͓̂�����A���E�o�ςł���ΐ������������낤�ƍł�����ȗ\���Ɋ�Â��Ă���̂����ە��U�����Ƃ������ƁB���̍��ە��U�����̒��g�́A�ǂ̂悤�Ȕz���ɂȂ��Ă���̂ł��傤�H

�u�\���铊���̓��X�N���B���i����F�\�����͒܂��B���j�v

�˔��q���Ȃ�����ŋ��k�ł����A�f��u�o�b�N�E�g�D�E�U�E�t���[�`���[PART2�v�̓o��l���̂悤�ɖ����̎�����m���Ă���l�́A�������Ȃ���_�����̏W������������͂��ł��B�t�Ɍ����ƁA�W�������łȂ����U������I�Ԃ̂͏������킩��Ȃ����߂ł���A�N���^�p�����ە��U�������s���Ă���̂��������R�ł��B�������A�������킩��Ȃ����ŁA�`���I�S���Y�̔z���䗦�����߂邱�Ƃ͉\�Ȃ̂ł��傤���H

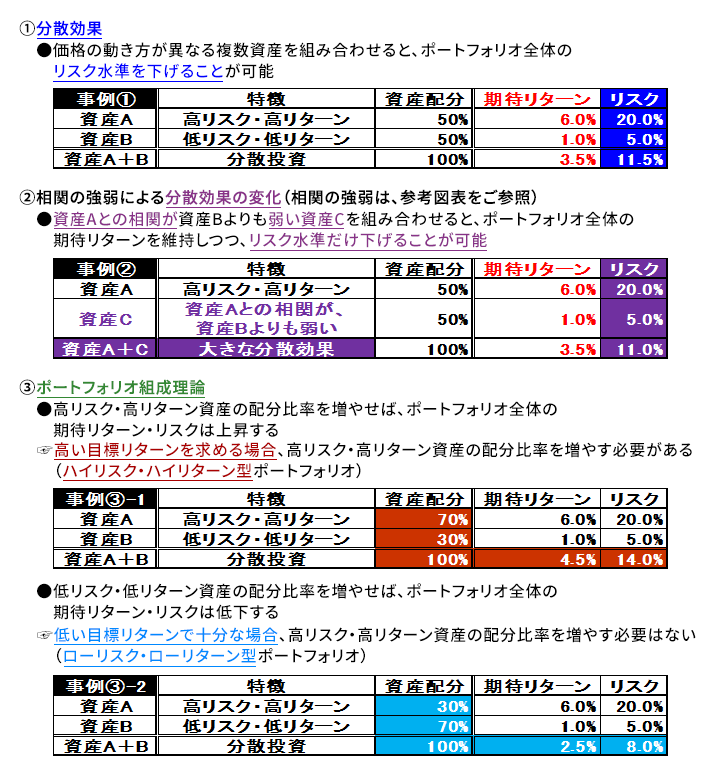

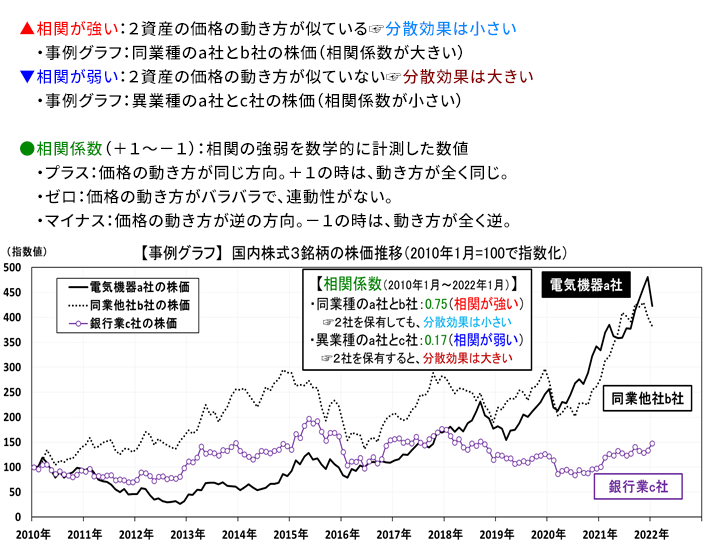

��ʓI�ȓ����̏ꍇ�A�u�O����������Ԗׂ��肻��������A������Ƒ��₵�Ă݂悤�v�̂悤�ɑ���\���Ɋ�Â��Ď��Y�̔z���䗦�����肵�܂����A����\�����s��Ȃ��N���^�p�̏ꍇ�A�z���䗦�̌���ŏd�v�Ȗ������ʂ����̂́u�|�[�g�t�H���I�i�������Y�̑g�ݍ��킹�j���_�v�ł��B���̃|�[�g�t�H���I���_�̊�{�I�ȍl������}�\2�ŊȒP�ɏЉ��ƁA�@�̕��U���ʂ́A���i�̓��������قȂ镡�����Y��g�ݍ��킹��ƁA���ꂼ��̉��i�ϓ����ł������������ƂŁA�|�[�g�t�H���I�S�̂̃��X�N�����̉����������ʂ����҂ł���Ƃ����l�����B�X�ɁA�A�̂悤�ɑ��ւ̎ア�g�ݍ��킹�ɕύX���邱�ƂŁA���҃��^�[����ς����Ƀ��X�N���������������邱�Ƃ��\�B�܂��A�B�̃|�[�g�t�H���I�g�����_�́A�����̖ڕW���^�[����ݒ肷��A�e���Y�̍œK�Ȕz���䗦���o�����Ƃ��ł���Ƃ������@�_�ł��B���ʂ̊W�ŁA�{�e�̓|�[�g�t�H���I�g�����_�Ɋւ���ڂ����������������܂����A�������̂�����́AGPIF��Web�T�C�g�u��{�|�[�g�t�H���I�̍l�����v�����Q�Ƃ��������B

�ȏ�̂悤�ɁA�N���^�p�̓������_�������Ă����ׂ͖̂��鉜�`�łȂ��A���X�N�ƃ��^�[���̊W�ł���A�|�[�g�t�H���I�^�p�ɂ�郊�X�N�̃R���g���[�����@�ł��B���̂Ȃ�A�u�ł��邾���ׂ������v�ƃ��^�[���̋ɑ剻��ڎw����ʓI�ȓ����ƈႢ�A��ȔN�������̉^�p�́A�u�ڕW���^�[����B�����邽�߂ɁA�K�v�ƂȂ郊�X�N���ł��邾���������������v�ƃ��X�N�̋ɏ�����ڎw���Ă��邩��B�܂�A�N���^�p�̓������_�ׂ͖��邽�߂łȂ��A�Ȃ�ׂ��������Ȃ����߂̗��_�Ȃ̂ł��B

�O��u���́A�]�ˎ���̑���i���͍��ł��h����̂��H�v�ł́A�㏸����Ŕ���������u������v���������Љ�܂������A���E�o�ς̐�����M�����ە��U�����𑱂���N���^�p�����́u������v�����ƍl�����܂��B�������A���ۂ̑���̓o�u������/�o�u������Ȃǂ̋}�ς��t�����ł��钆�A�u������v�����𑱂��Ă����v�Ȃ̂ł��傤���H����͔N���^�p�̒���������@�̏Љ�ŏI����Ă��܂��܂������A����́A�������I�ȓ������ω��⑊��}�ςɑΉ�����N���^�p�̍H�v�ɂ��čl���Ă݂܂��B