コラムVol.143 知って得する確定拠出年金 第2回 iDeCo(イデコ)の掛金が増やせる!かも

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

2024年12月、iDeCoの掛金拠出限度額が見直されます

第1回のコラムでは22年の法令改正により、iDeCoを利用できる方が増えることをご紹介しました。さらに、24年12月の改正ではiDeCoの拠出限度額が見直され、拡大する方が増えそうです。逆にDB年金等の加入者は限度額が縮小してしまうケースもあり注意が必要です。今回は、拠出限度額増減の仕組みと具体的に限度額がどのように変化するかみていきましょう。

影響のある方はDB年金等の加入者

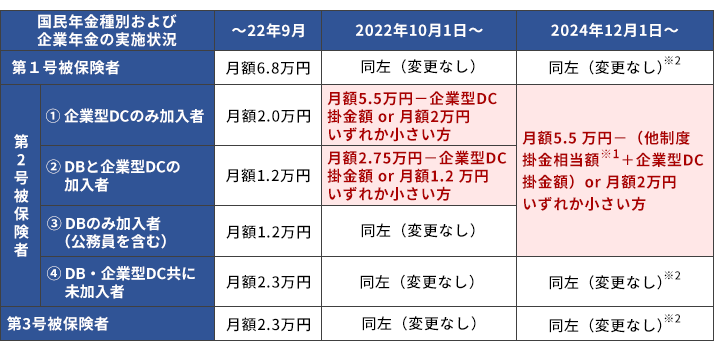

今回影響のある方は会社勤めの方、公務員の方などで企業型DCや確定給付型年金(確定給付企業年金や厚生年金基金、退職等年金給付制度など(以下DB年金等))に加入されている方になります。

変更点の1つめは、企業型DCおよびDB年金等双方に加入している方、および公務員の方に適用される拠出限度額が月額12,000円から20,000円に、8,000円引き上げられます。

2つめは、掛金合計による限度額の計算方法です。考え方としては、企業型DC、DB年金等、iDeCoの3つの掛金合計で月額55,000円が限度額となります。DB年金等に加入していなければ改正前と変わりありませんが、DB年金等に併せて加入している場合は、これまで企業型DCとiDeCoの合計で27,500円が限度というルールから、DB年金等の掛金も含めて55,000円以下という新ルールになります。ということは、DB年金等の掛金が27,500円以下であればこれまでよりiDeCoの枠が広がる可能性があるということになります。

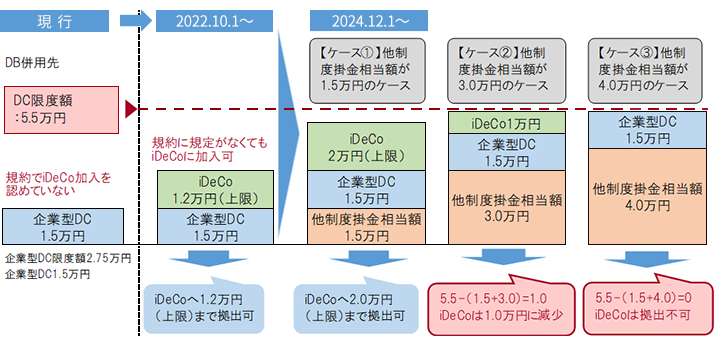

上記2つの変更を合わせると次のように限度額が算定されます。まず、55,000円からDB年金等の掛金を控除します。この控除する額を「他制度掛金相当額」と言います。他制度とはDC制度からみて他の制度という意味です。複数のDB年金等に加入している場合はすべての他制度掛金相当額を控除します。次に企業型DCの掛金額を控除します(公務員の方は、企業型DCはありませんので0円)。そして残った額と1つめの変更点であるiDeCoの新拠出限度額20,000円のどちらか小さい額が最終的な限度額となります。

式で表すと「55,000円-他制度掛金相当額-企業型DC掛金額」or20,000円、どちらか小さい方ということになります。なお、iDeCoの制度設計上、最低掛金が月額5,000円ですので、この限度額が5,000円未満の場合は、iDeCoへの拠出はできません。

数値例で確認してみましょう

図表の現行部分は22年9月以前の状況です。DB年金等を併用しているケースで、企業型DC掛金の拠出限度額は27,500円となります。企業型DC掛金額が15,000円のケースで考えてみましょう。まず22年10月の改正ではiDeCoの限度額は12,000円で企業型DCと合計で27,500円以内でしたので、

27,500円-15,000円(企業型DC掛金額)=12,500円>12,000円

となり12,000円が限度額となります。次に24年12月の改正で、他制度掛金相当額が15,000円の場合、次のように計算されます。(図表1ケース①)

55,000円-15,000円(他制度掛金相当額)-15,000円(企業型DC掛金額)=25,000円>20,000円

となり、iDeCoの限度額は20,000円となります。

では、他制度掛金相当額が30,000円の場合はどうなるでしょうか。(ケース②)

55,000円-30,000円(他制度掛金相当額)-15,000円(企業型DC掛金額)=10,000円<20,000円

となり、iDeCoの限度額は10,000円となります。

最後に他制度掛金相当額が40,000円の場合(ケース③)ですが、

55,000円-40,000円(他制度掛金相当額)-15,000円(企業型DC掛金額)=0円<20,000円

となり、iDeCoの限度額は0円、つまり拠出ができなくなります。

前半でも触れましたが、他制度掛金相当額が27,500円以下であれば、当改正前に比べiDeCO拠出限度額は増加します(ケース①)。一方他制度掛金相当額が27,500円を超過するとiDeCo拠出限度額が減少する場合もありうることがわかります(ケース②・③)。このように、せっかく22年10月にiDeCoに加入できたとしても、24年12月にiDeCo拠出額が減少したり拠出できなくなってしまったりすることもありますので注意が必要です。

なお、第1回で触れましたが、加入している企業型DCにおいてマッチング拠出が採用されていれば、iDeCoを使わずとも自己資金の拠出が可能(iDeCoとの選択制)ですので、検討の選択肢となります。例えばケース①では企業型DCの掛金1.5万円と同額の1.5万円まで、ケース②ではiDeCoと同額の1万円まで可能となります。

※1 他制度掛金相当額又は共済掛金相当額(国家公務員共済組合及び地方公務員等共済組合)

※2 ①②は2022.10から、③の者は2024.12から、「月単位拠出」のみiDeCoへ拠出が可能となる。そのため、2024.12以降「年単位拠出」が可能な者は第1・3号被保険者およびDBと企業型DC共に未加入者の第2号被保険者となる

他制度掛金相当額とはどのようなものか

他制度掛金相当額がキーポイントであることがわかりましたが、一体どのような額なのでしょうか。他制度掛金相当額は、DC拠出限度額計算をするために導入されたDB年金等の仮想の掛金額であり、加入しているDB年金等(プラン)毎に定められます。大まかに言うと、「そのプランの標準的な給付額を算定し、その額となるよう毎月定額で積立てる場合に必要となる掛金額」のような概念です。給付額の見込みや、プランからの脱退傾向、積立金の運用利回りなどを計算の基礎(これを基礎率とも言います)として年金数理の手法を用いて計算されます。掛金の額はおおよそ給付水準の高低で決まり、給付額の見込みが高ければ掛金も高く、低ければ低くなるという関係になります。他制度掛金相当額は、年金数理人(専門家)が確認し、行政手続きを経て、みなさんには事業主から伝えられることになります。

では、みなさんの他制度掛金相当額はいったいいくらになるのでしょうか。DB年金実施先の9割程度で27,500円を下回るのではないかとも言われていますので、一般的には拠出限度額が拡大する方が多いと言えます。

一方で、先ほどの設例でケース③のようにiDeCoには拠出できないケースに該当すると、一旦iDeCoに新規加入してもすぐに拠出できないことになります。

他制度掛金相当額はDB年金等の給付水準の違いに加え、計算の前提(基礎率)の違いも影響するため、算定結果は制度毎に異なります。適用される他制度掛金相当額を事業主が事前に従業員に対し必要に応じて周知することとされていますが、特に案内がない場合はiDeCo加入の前に事業主に他制度掛金相当額について確認しておいた方が良いと思います。

【ご参考】厚生労働省資料|iDeCoの加入者、加入ご検討中の皆さまへ

令和4(2022)年5月からiDeCoに加入できる年齢の要件などが拡大されます(PDF形式:626KB)