�R����Vol.144 �G�͖{�\�ɂ���F�ւ��Ȃ���́w�����̍l�����x��18�� �o�u����\��������A�ǂ̂悤�ɏ���̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u�ς߂Γs�@�i����F�Z�߂Γs�j�v

���́u�l�̍s�����ɓ�����@�Ԃ̎R�i��ӁF�ׂ��邽�߂ɂ́A�F�Ɣ��̓����s������邱�Ƃ���j�v�Ƃ�������i�����D���ł����A����܂Ő����������߂�������܂���B�ƌ����̂��A���̊i���̒A�������Ƃ��ǂ߂�u���̓��ɂ����Ƃ����A�s�����s���ʂ����ɂ�肯��v�Ƃ����ʂ̑���i���̂悤�ɁA�F�̋t���s���^�C�~���O���ԈႦ��Ƒ����Ă��܂�����B���̃^�C�~���O�ɂ��āA�����ȓ����ƃE�H�[�����E�o�t�F�b�g���́u���͒P���B�F�����|�ɂ��̂̂��Ă���i�\���j���ɔ����A������Ԃ́i�o�u���j���ɋ��|���o���Ĕ�������v�ƌ����Ă��܂����A����ȊȒP�Șb�Ȃ̂ł��傤���H

�o�u����\����������o�������͂͌Q�W�S���ł���A���|�ⓩ���Ńp�j�b�N�ɂȂ��Ă���Q�W�ɋt�炤���Ƃ͎���̋Ƃł��B�����āA�W�F�b�g�R�[�X�^�[�̂悤�ȋ}�㏸�E�}������Ɋ������܂��ƁA�~�⋰��Ƃ�������ɐU���č����I�ȍs�������Ȃ��Ȃ邽�߁A�ŏI�I�Ƀo�u����\���ŗ�ÂɌQ�W�̋t���s����l�́A�o�t�F�b�g���̂悤�ȓ��ʂȑ��݂Ɍ����Ă��܂��̂ł��B����ł́A�o�t�F�b�g���̐^�����ł��Ȃ����͂ǂ�����悢�̂ł��傤�H�c�O�Ȃ���A�ڎw���ׂ��͓���́u�l�̍s�����ɓ�����@�Ԃ̎R�v�łȂ��A�ދ��Ŗʔ����͂Ȃ�����ǒN�ł����s�\�ȁu�h���R�X�g���ϖ@�i�����z�w���j�v�̕����Ǝv���܂��B

���F�V�~�����[�V�����́A���ۂ̓����ƈقȂ�萔���E�ŋ��E�w���P�ʓ��̗v�����l������

�o���F���{�o�ϐV���Ѓf�[�^���O�HUFJ�M����s�쐬

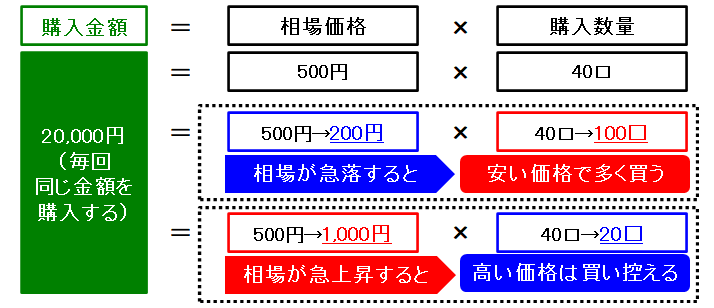

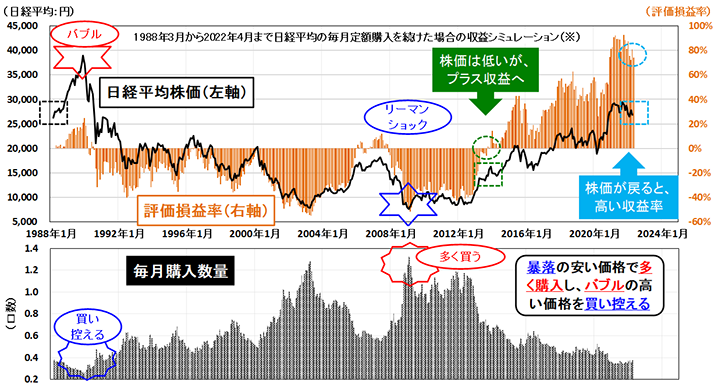

����I�ɒ�z�̍w���𑱂���h���R�X�g���ϖ@�̃����b�g�́A�}�\1�̂悤�ɑ��ꉺ�����ɍw�����ʂ𑝂₵�A����㏸���ɍw�����ʂ����炵�Ă���鎩�������@�\�ł��B����A�f�����b�g�͑ދ��Ȓ�z�w�����ԑ�����K�v����萔���������݈Ղ��_�A��{���q�̏㏸�≺������Ō��ʂ����҂ł��Ȃ��_�Ȃǂł����A�}�\2�̃V�~�����[�V�����ł́A�}�ϓ����J��Ԃ���Ă������{�����s��ł����̓������ʂ��o�Ă��܂��B�܂�A�h���R�X�g���ϖ@���g���A�N�ł��u�\���̈������i�ő��������A�o�u���̍������i���T����v�����s�����ł��邽�߁A��X�̍����N��������N���ł��A�h���R�X�g���ϖ@�I�Ȑϗ������i�N���ی����̕ϓ��Ŋ��S�Ȓ�z�ɂȂ�Ȃ��j���p�����Ă��܂��B

�u����͂����Ȃ����̂��Ƃ��@�i����F�Е��͂����Ȃ����̂��Ƃ��j�v

�O��u�����́w�|�[�g�t�H���I���_�x�ׂ͖���̂��H�v�Ő��������悤�ɁA�N���^�p�͏�ɔ��������钷���́u������v��@����{�X�^���X�ł����A�Z���̑���}�ςɔ������u�t����v��@�����p���Ă��܂��B���Ƃ��A�O�q�̃h���R�X�g���ϖ@�͑��ꉺ�����ɍw�����ʂ𑝂₵����㏸���ɍw�����ʂ����炷�t�����@�ł���A���R����Vlo.138�u�}�l�[���C�^�[�̎�ޗ��b�w����DC�̑f�p�ȋ^���v�i2022�N3��10���j�v�ŐX�c��������Ă���u���o�����X�v�́A�������Y�̔z���䗦�������e�i���X����t�����@�ł��B

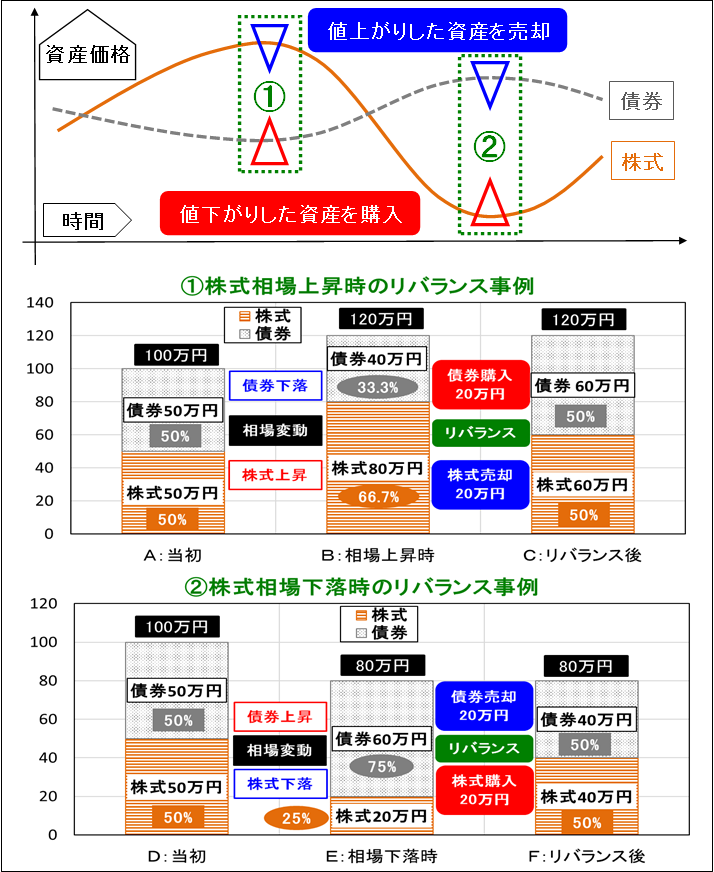

���o�����X�Ƃ́A�Z���̑���}�ςŘc���Y�z���䗦���̊�{�䗦�ɖ߂���@�ŁA��̓I�ɂ́A�}�\3�@�̂悤�ɒl�オ��ő������������Y�̈ꕔ���p�A�l������Ō����������Y�̒lj��w���Ƃ����t������s���A���Y�z���䗦����{�䗦�u����50%�E��50%�v�ɖ߂��܂��B���̃��o�����X���s���ƁA�������Y�̔䗦����������Ŗ\���Ɋ������܂�v��ʑ������鎸�s��A�������Y����������Ŋ������㏸���n�߁A�v���悤�ɖׂ��������Ȃ����Ԃ�����ł��܂��B�t�Ɍ����ƁA�o�u����\������͉i���ɑ����Ȃ����߁A���Y�z���䗦��c�܂ܕ��u���Ă����ƁA���̌�̑���̔����ǖʂŒɂ��ڂɂ����댯�������܂��Ă��܂��̂ł��B

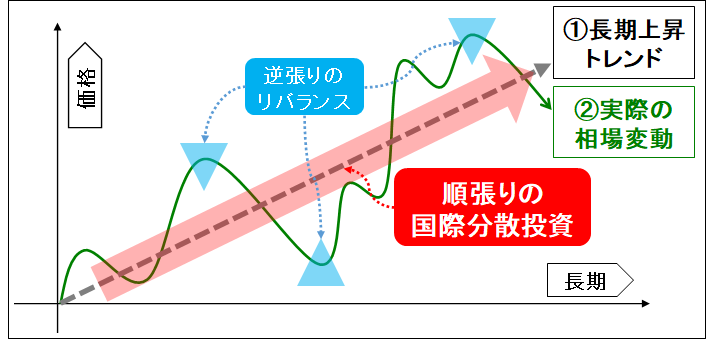

�N���^�p�̊�{�X�^���X�́A�}�\4�̂悤�ɁA�@�����Ȃǂ̎��Y���i�͐��E�o�ϐ����Ɏx�����Ē����㏸�g�����h�𑱂���A�A���ۂ̑���͓������̕ω��ŒZ���I�ɏ㉺��������̂́A�ŏI�I�ɇ@�̒����㏸�g�����h�֖߂��Ă����Ƃ����l�����ł���A�@�̒����㏸�g�����h�֏�邽�߂ɏ�����̍��ە��U�����𑱂��A�A�̑���}�ώ��ɐ��������ە��U�����̘c�݂��t����̃��o�����X�Ń����e�i���X���Ă��܂��B�N���^�p�̃��o�����X�́A�p�x�i�Ⴆ�Ύl�����ɂP�x�j��g���b�K�[�ƂȂ鎑�Y�z���䗦�̏㉺���e�ϓ����i�Ⴆ�}10%�j�Ȃǂ̎��{���[������߂��Ă��܂����A���[���̊Ǘ�������Ȍl�̏ꍇ�A���ꂪ�傫�����������Ɏ��Y�z���䗦���`�F�b�N���A�����̔z���䗦�Ƃ̘����ɉ����ă��o�����X�̉ۂf������������I��������܂���B

�O��ƍ���͔N���^�p�̊�{�I�ȍl������������Ă��܂������A�V�^�R���i�Ђ�E�N���C�i�N�U�ȂǗ\�z�O�̏o�����Ő������������̕ω��ɁA�N���^�p�͂ǂ̂悤�ɑΉ�����̂ł��傤���H����́A�������I�ȓ������ω��ɉ����Ċ�{�z���䗦�ɏC����������A�N���^�p�́u���H�|�[�g�t�H���I�v�ɂ��čl���Ă݂܂��B