�R����Vol.148 �^�ʖڂɍl����w�����̕K�v���x ��19�� ��҂̓����u�[���́A�{���Ȃ̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u�Ⴂ���̓����͔����Ăł�����i����F�Ⴂ���̋�J�͔����Ăł�����j�v

�u��҂̓����u�[���v�Ƃ������t�����ɂ���@��ŋߑ����钆�A���Ԃ�T�邽�߂Ɂu��ҁ@�����u�[���v�ŃL�[���[�h�������Ă݂����A�����O�ł͍l�����Ȃ��قǑ����̃y�[�W���q�b�g���܂����i�P�Ȃ�L���E��`��ے�I�Ȍ����̃y�[�W�����Ȃ��Ȃ��ł����E�E�E�j�B�������A2020�N�ȍ~�͐V�^�R���i�Ђ�V�A�̃E�N���C�i�N�U�A�����㏸�ƕs���ȏo�����������A�����s������܂蒲�q���ǂ��Ȃ��Ƃ����t���̊����A��҂͉��̓������n�߂Ă���̂ł��傤�H

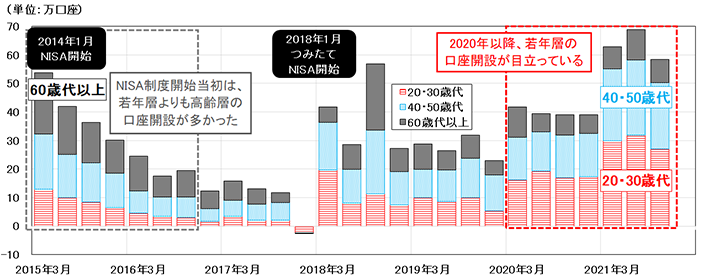

�o���F���Z���uNISA�E�W���j�ANISA���p�����v�f�[�^���O�HUFJ�M����s�쐬

�}�\1��NISA�i���z������ېŐ��x�j�����̎l�������̐V�K�J�ݐ����ڂł���A�O��u�����́A�M�����u���̈��Ȃ̂��H�v�ŏ������悤�ɁA2014�N1����NISA���x���n�܂��������̐V�K�J�݂�60�Α�ȏオ����ł����B���̌�A2020�N�ɂȂ�Ƃ���܂Œᐅ���ł�����20�E30�Α�̐V�K�J�ݐ��������n�߁A2021�N�ɂ͉ߋ��ō����L�^�A40�E50�Α�������ɑ������Ă��܂��B���̂悤�Ɏ�N�w��NISA�����𑝂₵�n�߂����������́A��̉��Ȃ̂ł��傤�H���Ԃł́A�X�}�z���g������y�ȓ����̐Z���Ⓤ�������ƂȂ�V�^�R���i���ʒ�z���t���i10���~�j�̎x���A�A�b�v����A�}�]�����̕č��l�b�g�֘A�����㏸�A����YouTuber�̉e���ȂǗl�X�ȗv�����w�E����Ă��܂��B���̂悤�ȗv���������������Ƃ�����A���������͈ꎞ�I�Ȍ��ۂŏI����Ă��܂��̂ł��傤���H

NISA��2014�N1���Ɏn�܂�A2018�N1���ɐϗ���p�́u�݂���NISA�v���X�^�[�g���āA�u���NISA�v�ƐV�����u�݂���NISA�v��2�{���ĂƂȂ��Ă��܂��B���҂̓������ȒP�ɂ܂Ƃ߂�ƁA���NISA�͔�ېŘg������N��120���~�Ƒ傫���A�����Ώۂ͏�ꊔ������l�X�ȓ����M���܂ŕ��L�����̂̔�ېŊ��Ԃ�5�N�ԂƒZ���A����݂̂���NISA�͔�ېŘg������N��40���~�A�����Ώۂ͐�p�̓����M���Ɍ��肳��܂�����ېŊ��Ԃ�20�N�Ԃƒ����Ȃ��Ă��܂��i�Ȃ��A2024�N1������u�V����NISA�i���������g�A�݂��ē����g�j�v���J�n����܂��B�ڂ����́A���Z����HP�����Q�Ƃ��������B�j

�o���F���Z���uNISA�E�W���j�ANISA���p�����v�f�[�^���O�HUFJ�M����s�쐬

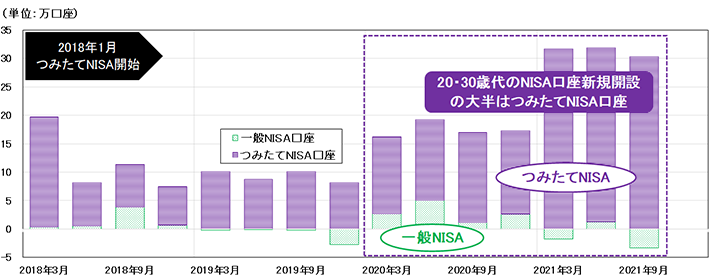

�����ŁA2020�N�ȍ~�̎�N�w�̓������Ԃ�m�邽�߂ɁA�}�\2��20�E30�Α��NISA�����V�K�J�ݐ��̓�������Ă݂�ƁA�啔���݂͂���NISA�����Ő�߂��Ă��܂��B���́A��N�w�݂͂���NISA��I��ł���̂ł��傤�H

�u�ς߂Γs�i����F�Z�߂Γs�j�v

��N�w���݂���NISA��I��ł��邱�Ƃ́A�ŋ߂̓�����������ߐ��̃u�[���ŏI���Ȃ��\�����������Ă��܂��B���̂Ȃ�A�ϗ������͒��������𑱂��邽�߂̉���������ł��B

�o���F���Z���uNISA�E�W���j�ANISA���p�����v�f�[�^���O�HUFJ�M����s�쐬

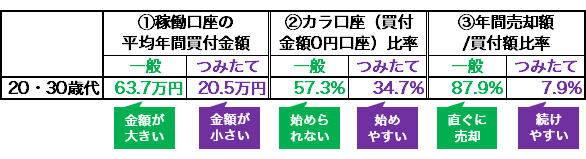

�}�\3�ň��NISA�Ƃ݂���NISA��2020�N�������т��r����ƁA���҂̉^�p�X�^�C���̈Ⴂ�����m�ɂȂ�܂��B�܂��A�@�̔N�Ԕ��t���z�͈��NISA���݂���NISA�̖�3�{�ɂȂ��Ă��܂����A���NISA�̂悤�ɋ��z���傫���Ȃ�Ɣ������v���悤�ɂł��Ȃ��Ȃ�댯�������܂�_�ɒ��ӂ��K�v�ł��B���Ƃ��A���z�ȍw�����ꊇ�ōs�����NISA�̏ꍇ�A��s�����s���ōw���̌��f���ł��Ȃ����ʁA���܂ł��n�߂��Ȃ��Ȃ邱�Ƃ͒���������܂��i�A�̃J�������䗦�������j�A�w���ł����Ƃ��Ă��A�����l�オ�肵����ׂ����m�肵�����Ȃ��Ă��܂��܂��i�B�̔N�Ԕ��p�z�^���t�z�䗦�������j�B���̂悤�ȉ^�p�X�^�C���̈��NISA�́A���̎��Y�������^�p�o�����L�x�ȓ����Ƃ��Z�������Ŏg�����Ƃ������̂ɑ��A���z�̐ϗ�������������݂���NISA�͎n�߂₷�������₷�����߁A����������{�C�Ŏn�߂������S�҂Ɍ����Ă���̂ł��B

�o���F���{�،��Ƌ���u�،������Ɋւ���S�������v�A�����M������u�����M���Ɋւ���A���P�[�g�������v�f�[�^���O�HUFJ�M����s�쐬

�o���F���Z���uNISA�E�W���j�ANISA���p�����v�A�����ȁu�l�����v�v�f�[�^���O�HUFJ�M����s�쐬

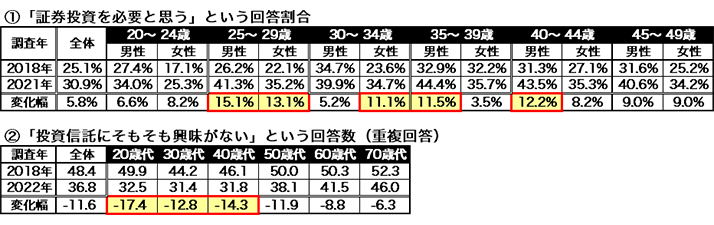

2020�N�ȍ~�̕s���ȏɂ����Ď�N�w��NISA������V�K�J�݂����w�i�́A�u�������s�������炱���A�������n�߂�v�Ƃ����t�]�̔��z��������܂���B���̏؋��ɁA�}�\4�̃A���P�[�g���ʂ�����ƁA2020�N�����ɇ@�u�،�������K�v�Ǝv���v�������㏸���A�A�u�����M���ɋ������Ȃ��v�l����������ȂǁA�����ɑ����N�w�̈ӎ����ω����Ă��܂��B�����āA�}�\5�̑��l���ɐ�߂�NISA�����J�ݎ҂̊������A20�Α��2019�N����5.8���i��17�l��1�l�j����2021�N9������11.0���i��9�l��1�l�j�ցA30�Α��11.7���i��9�l��1�l�j����18.6���i��5�l��1�l�j�֏㏸���܂����B�c�O�Ȃ���A�u�[���ƌĂׂ�قǕ��y���͍�������܂��A�W�c�̈�芄���������Ǝc����ǐ�������{�l�́u�����шӎ��v���l����ƁA������N�w�̓������{���̃u�[���ɂȂ�\���͎c���Ă���Ǝv���܂��B

���������u�[�������҂��Ă��闝�R�́A��N�w���ϗ������Ƃ������������̉��������ł��邩��ł��B�������ʂ����߂�̂́u�������{�E�^�p�����i���X�N�j�E�������ԁv�Ƃ���3�̃G���W���ł����A���Ԃɗ]�T�̂����N�w���ŏ��Ɍ������ׂ��́A�������Ԃ̃G���W�����g�����������Ȃ̂ł��B����́A���́u������3�̃G���W���v�ɂ��čl���Ă݂܂��B