コラムVol.156 真面目に考える『投資の必要性』 第20回 どうすれば、自分に合う投資を見つけられるのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「低リスクも積もれば財となる(元句:塵も積もれば山となる)」

私は投資関連セミナーでお話する内容を、相手によって変えています。と聞くと、ずいぶんテキトーな講師だなと呆れられるかもしれませんが、残念ながら、誰でも儲かるような万人向けの投資必勝法は存在しません。何故なら、投資方針に大きな影響を与える投資の目標や資産状況、年齢や経験、性格などの条件は各自で違うから。それでは、自分に合った投資方針をどのように見つければよいのでしょう?

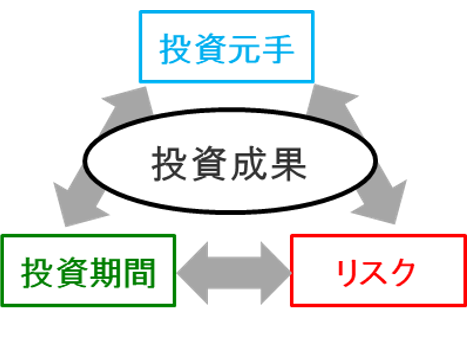

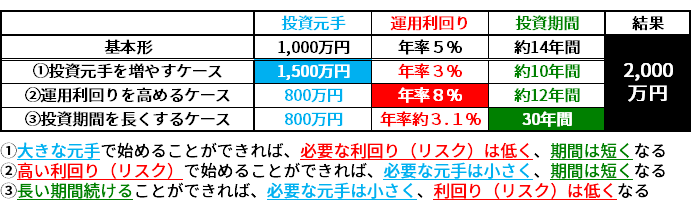

投資の成果を決めるエンジンは、基本的に図表1の「元手(幾ら投資できるのか)」「リスク(どれぐらい投資のリスクを取れるのか)」「期間(どれぐらいの期間、投資を続けられるのか)」の3つになります。この3つのエンジンは図表2のように補完し合っており、同じ目標金額を目指す投資でも、元手を増やせば必要なリスクや期間は小さく、高いリスクを取れば必要な元手や期間は小さく、投資期間を長くすれば必要な元手とリスクは小さくなります。山登りにたとえると、五合目から出発できる人(大きな元手を用意できる人)は短時間で楽に山頂を目指すコース、難所を踏破できる人(高いリスクを取れる人)はふもとから短時間で山頂を目指す険しいコース、たっぷり時間のある人(長期投資を出来る人)はハイキングコースを選べるように、同じ山頂を目指す山登りでも各自に合うコースは様々なのです

話を投資に戻すと、年長者(貯蓄や退職金など一定の元手を持っているが、時間の余裕は減ってくる)と若者(時間の余裕はたっぷりあるが、元手は心許ない)では、頼るべき投資のメイン・エンジンは自ずと変わってきます。たとえば、前回「若者の投資ブームは、本物なのか?」で紹介した、積立投資で長期投資を始めている最近の若者達は、自分に合った期間という投資エンジンを選んでいるように思われます。このように元手・リスク・期間の中から最も余裕のあるエンジンをメインに選ぶことが、自分に合う投資方針を見つける第一歩ですが、元手と期間は何となく見当がつくのに対し、訳がわからないのはリスクです。一体、自分はどれぐらいリスクを取れるのでしょうか?

「過ぎたるリスクはなお及ばざるがごとし(元句:過ぎたるはなお及ばざるがごとし)」

「ハイリスク・ハイリターン」という言葉を、儲かっても損しても大きい「一か八かの大博打」と勘違いされる方がいらっしゃいますが、長期のハイリスク・ハイリターン投資は大穴狙いのギャンブルではありません。

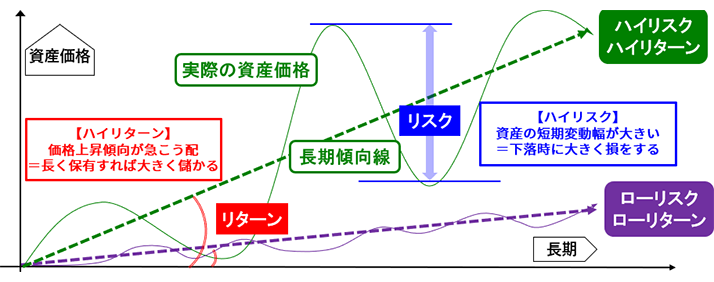

基本的な話で恐縮ですが、図表3は長期投資におけるリスクとリターンの考え方を示しています。まずリターンは、長期的な資産価格傾向線の上昇角度(長期間持ち続けた時に期待される収益性)を意味しており、傾向線が右肩上がりの場合、角度が急こう配(ハイリターン)であればあるほど、投資期間が長くなればなるほど大きな収益が期待できます。一方、実際の資産価格は長期傾向線を中心に短期的な上下動を繰り返しており、この短期変動幅を投資のリスクと呼びます。言い換えると、ハイリスク・ハイリターン投資とは、大きな短期急落相場を何度も耐え抜くことで、長期的に大きな収益を目指す投資ということ。ここで注意が必要なのは、自分が耐えられないような高いリスクを取ると、相場急落時に我慢しきれず売却し、大きな損失のショックで投資を止めてしまう最悪事態の危険性が高まることです。それでは、自分がリスクに耐えられる程度(リスク許容度)は、どのように決まるのでしょうか?

図表4は各自のリスク許容度に影響を与える一般的な要因を示していますが、この中で最も分かり難いのは「性格」です。何故なら、同じ人間でも通常時とリーマン・ショックのようなパニック時で性格が変わってしまうことは珍しくなく、極端な話、ショック相場になって初めてビビり屋の性格に気が付くこともあるから。このように一定の経験を積まないと本当の性格は確認できない中、相場急落時のパニック売りを避けるために、投資初心者の頃はリスクを抑えた慎重な方針で臨んだ方が無難かもしれません。

しかし、投資エンジンの一つであるリスクを抑えると大きなリターンは期待できず、特に長期になると、図表3のようにハイリスク投資とローリスク投資の収益格差は大きくなってしまいます。つまり、大きな収益を目指すのであれば、ビビり屋の投資初心者であったとしてもハイリスク投資を検討する必要があるということ。そして、性格以外にも図表4のリスク許容度を高める要因は残っており、これらの要因を工夫すればハイリスク投資を続ける際に貴重な手助けが期待できるのです。次回は、「ハイリスクに耐える投資手法」について考えてみます。