コラムVol.157 簿価の呪縛から逃れるためには?(前編)

- 正岡 利之 (まさおか としゆき)

- 日本証券アナリスト協会検定会員。行動経済学会会員。

1982年三菱信託銀行(当時)入社。1985年より一貫して運用業務に従事し、2018年から2022年3月の退職までMUFG資産形成研究所長を務める。

内外債券のファンドマネジャー、国内株式のリサーチ、年金資産の運用管理、また投信会社での運用や商品開発など、運用に関する幅広い経験を有する。

投資を始めると、購入した株式等の価格が動くので、冷静な気持ちを維持することが難しくなります。その理由として、「簿価(買値)の呪縛」があります。今回は前編と後編に分けて、「その呪縛を離れる方法」をご紹介します。

「損をしたくない気持ち」の落とし穴

株式などの有価証券を買い付けると、価格が上下に動き出すので、見ていると気になりだします。少しでも価格が上昇して利益になると嬉しいし、逆に価格が下落して損失の状態になると、これからどうなるのかと心配になります。

買い付けた価格のことを「簿価」と呼び、その時々の価格を「時価」と呼びます。簿価と時価の差額が「評価損益」。プラスならば評価益で、マイナスならば評価損の状態です。売却して損益を確定しない限りは、「評価損益」が増えたり減ったりを繰り返します。

利益は欲しいけれど「損はしたくはない」という気持ちは誰でも同じで、潜在的にとても強いものがあり、「簿価の呪縛」が落とし穴となります。

「損失回避の性向」が、判断の目を曇らせる

例えば、手元に資金が100万円あるとしましょう。その資金を使って、株式などの有価証券に投資することにします。1年後に50%の確率で10万円の損失となる可能性がある一方で、利益を獲得できる可能性も50%だ、という投資対象があるとします。

それでは、あなたはいくらの利益が期待できると、この投資に参加するでしょうか?15万円なのか20万円なのか?

「10万円の損失に見合うだけの利益」は、少なくとも10万円ではないはずです。10万円よりも大きな利益が見込まれないと、やる気など起きないでしょう。「10万円の損失による気持ちのダメージ」に見合うだけの満足感を得るためには、もっと大きな利益が必要というわけです。

この時点で既に、あなたの気持ちの中で利益と損失が同等なものではないことが分かります。儲かった時の嬉しさよりも、損をしたときの嫌さの方が、勝っている。

投資を行う際には、その時々の株式の価格、つまり時価が割高なのか割安なのか、バイアスのかかることなく、客観的にありのままの姿で判断することが求められます。しかし現実には、投資を始めた瞬間に、誰もが本来的に持ち合わせている「損失回避」の傾向によって、客観的に価値判断する目が曇ってしまう。

「簿価の呪縛」が頭をもたげてしまうのです。

(注)ノーベル賞学者のカーネマンとトヴェルスキー教授の実験によると、「利益が損失の2倍になる」と投資を行うという。

「もう済んでしまったこと」に拘ってしまう(サンクコスト)

「簿価」とは、買い付けた価格のことなのだから、もう済んでしまった、過去のことです。いくら後悔しても、やり直したいと思っても、取り消すことなどできません。

すでに支払ってしまって、どのようにしても回収することができない費用は、将来の意思決定には関係のない、無視すべき費用なので、「サンクコスト」(sunk cost)と呼びます。

「サンクコスト」のしがらみに捉われず、「簿価の呪縛」から離れて、冷静な投資判断を維持するためには、どうすれば良いのでしょうか?

最初から売買のタイミングを探すことをせず、買い付けた後でも簿価が気にならないような仕組み、簿価など忘れてしまう仕組みが望ましい。

実は、それを実現する仕組みが存在します。それが「積立投資」です。

積立投資

積立投資は、自分の意思の計らいを離れて、定期的に買い付けてくれる仕組みです。手続きせずに自動的に買い付けてくれるので、実際に積立投資を始めている人に聞くと、「簿価」がいくらかを意識することも少なくなるといいます。

こうして、「簿価の呪縛」から離れることができるのです。

そうは言っても、不安だからこそ、価格を見ながら売買したいのですよね。心配なことを自分の意識の下に置いておきたい、と思うことは自然なこと。不安が残っていると、積立投資を始めて良いものかどうか、決めることができない。

そこで、参考材料として、過去の実績を見てみることにしましょう。買いのタイミングを考えずに、毎月・定期的に積立投資を行なった場合の、運用成績を実際に検証してみることにします。

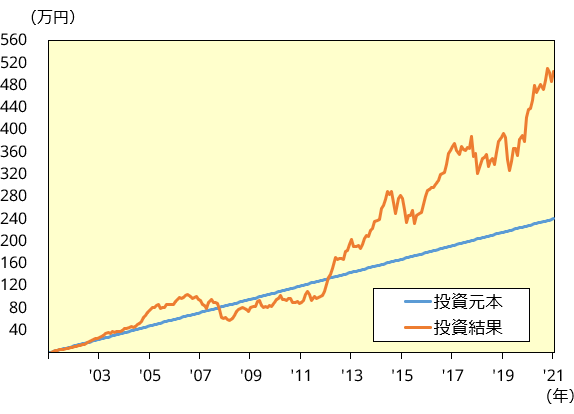

出所:リフィニティブのデータより三菱UFJ信託銀行作成

この図表は、2002年1月から毎月1万円、20年間国内株式に積立投資した場合、時間の経過に伴って、時価残高の動きがどのように推移するのかを示しています。右上に伸びる直線が、積立投資によって積み立てた金額です。それに対する時価の動きが示されています。これを見ることで、積立投資を行って保有していた場合の損益の振れ方がどの程度か、過去の実績として知ることができます。

この例では、過去の様々な相場の局面を経ながらも、時間の経過に伴って、資産の価値は増えてきています。次回は、積立投資を始める時期を変えることで、資産価値(時価)の増加がどうだったのか、過去の複数のパターンを確認してみることにします。