コラムVol.161 知って得する確定拠出年金 第8回 確定拠出年金におけるリスク許容度とは?(後編)

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

前回に引き続きDC制度におけるリスク許容度について考えていきます。前回は、退職金制度から企業型DC制度に移行した場合について、掛金由来Aとしてみてきました。移行時に設定した想定利率が考えを整理するのに大切になることがわかりました、今回は掛金由来Bということで、iDeCoや企業型DCで本人が事業主拠出と併せて拠出するマッチング拠出や、前払い退職金の代わりに企業型DCの掛金を選択するいわゆる選択型DCなど、実質的に給料などの所得から拠出する掛金の場合を考えます。そして、家計全体の中でのDC制度という捉え方を考えてみます。

自分にとってリスクとは何か

iDeCoや選択型DCの場合は掛金額を自分の意志で決め、金額の到達目標が自由になります。前回の由来Aでは元手が退職金の2000万円だったという残像があって、2000万円まで増やしたいという気持ちがありました。由来Bではそれがなく自由なのです。

まったくの余裕資金であれば、考え方はとても自由です!大らかにリスクをとって、大きく育てるというスタンスで構わないですし、反対に、第6回のコラム「投資嫌いのiDeCo活用〜定期預金でもいいの?」で説明しましたように、所得控除のメリットだけ取りにいくということも考えられます。また、老後資金として逆算してこれだけは確保しようという目標を持つのであれば、前回の退職金からの移行のように想定利率を含めて考える必要があるでしょう。

ただ自由と言われても何か拠り所が欲しいですね。ひとつの拠り所として、他の老後資金の準備はどうなっているかということです。退職金が一時金制度のままなのか、前回のようにDC移行しているのかでも判断が異なるかもしれません。退職金が一時金制度のままであれば、2000万円は安定的に確保できているはずですから、自由度は高いと言えます。

一方で、退職金がDC移行している場合を考えると、老後資金のうちDCの占める額がとても大きくなりますので、運用が低位となったときのダメージを考えてリスクを控えめにするという考えにも至ります。

ただしこれも考え方次第のところがあって、退職金相当のDCに加えてiDeCoがあれば、総額でみると金額は大きくなっているので、万一低位な結果となっても老後資金として十分である、と腹を括れればリスクを積極的にとるという考えもできます。

老後資産はDC・退職金だけではない

今、DC制度と退職金をあわせて考えた場合には、リスク許容度の考え方は変わり得る話しをしましたが、老後資金としてこのほか、DB年金やNISA、会社で財形貯蓄や持株会、養老型の生命保険や個人年金、定期預金などさまざまな金融資産があると思います。もちろん公的年金からの収入は考慮に入れる必要がありますし、場合によっては相続財産の想定も必要かもしれません。

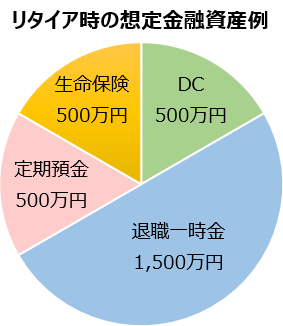

本来はこれらの収入や金融資産全体におけるDC制度のリスクの影響という見方で、リスク許容度の問題は捉えていただきたいと思います。たとえば前回の例では、退職金からDCへの移行割合を100%として考えましたが、移行割合が25%であったならどうでしょう。もう少し他の資産も保有しているとして、リタイア時の想定金融資産を以下のように考えてみます。

2000万円の退職金からDCへの移行が25%(500万円相当)に加えて、定期預金で500万円、生命保険で500万円積立てられるとします。そうするとリタイア時には全体で3000万円の老後資産を準備できることになります。このうち資産運用リスクにさらされるのは主にDC部分と考えられますが、DC単体のリスクとしてではなく3000万円の中の500万円相当のDCについてどのくらいリスクを許容して運用しようかと考えることが大切になります。運用成果が低位の場合でも金額的なダメージは小さくなりますので、リスクを大幅に引き上げることも可能という判断もあると思います。個人的な意見ですが、私がこのようなケースに直面したならばDCは全額、株式に投資すると思います。なにせ投資が全体の6分の1しかないのですから。

その他の参考となる要素

これまで紹介した考え方の他にもリスク許容度を考える上で考慮した方が良いとされる要素があります。よく金融機関等で示される考え方で、それなりに納得感もありますので紹介します。ただこれらの視点も相対感がわかるだけで、絶対基準としてどこまでリスクが許容できるかどうかはわかりません。一般的に金融機関等が説明する考え方をAとして、私見ですがあえて違う見方や留意点などをBとしてご紹介します。

考慮する要素と考え方(Aは金融機関等が説明する考え方、Bは筆者の私見)

(1)年齢

A:目標時点まで時間があれば(若ければ)、損失があってもリカバリーが可能であり許容度は高い。

B:投資の初期段階では経験不足により心理的負担が大きく許容度は低い。

(2)家族構成

A:扶養者が多いと家計に余裕度がなく、許容度は低い。

B:扶養者はいずれ減っていくことを考えると、ニュートラルに考えれば良い。

(3)保有資産

A:資産規模が大きければ、損失を被っても生活への支障は小さく許容度は高い。

B:保有資産が少なければ、リスクの絶対額は小さいため許容度は高い。

(4)年収

A:年収が多いほど、損失を被っても生活への支障は小さく許容度は高い。

B:年収が多いほど許容度が高い点には異論ないが、年収に応じ老後資金が多額となる場合は、過度なリスクテイクによる損失はダメージが大きい。

(5)経験

A:資産運用の経験が豊富なほど、投資商品の値動きに対する耐性や理解があるため許容度は高い。

B:経験がなくとも理解できていれば、許容度に影響なし。

(6)性格

A:損失が出たとき大きなショックを感じる場合(性格が慎重派)は、許容度は低い。

B:性格は変えようがないので無理しない方が良い(反論なし)。

結局は本人の考え方次第

以上、DC制度におけるリスク許容度を前後編と2回にわたって考えてきましたが、DC制度の掛金の由来による視点と老後資産の中に占めるDCの割合という観点が影響することがわかりました。その他の参考となる要素もご紹介しました。

結論としてはこれらの要素を勘案しても絶対値としてリスク許容度が示されるものではなく、相対感で考えるしかないということです。前回お示ししましたシミュレーションのように定量的に見えると、相対感でも判断しやすくなると思います。最近では金融機関のサイトでこのようなシミュレーションする機能をもつものもありますので、活用してみてはいかがでしょうか。

ただ、最終的には本人の考え方、受け止め方次第ということは変わりありません。自分自身がリスクと感じること、つまり嫌だなと感じることが何なのか、そのリスクの代わりに得られる利益や嬉しいと感じることが何なのか、これらを家計全体の中で考えることが大切だと思います。