コラムVol.153 知って得する確定拠出年金 第6回 投資嫌いのiDeCo活用〜定期預金でもいいの?

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

iDeCoが巷の話題になることも増えてきました。でも、どうしても投資リスクが怖くて、と加入を躊躇されている方、老後の資金は定期預金で積立てているので大丈夫、という方は多くいらっしゃると思います。でもそんな投資をしなくても、定期預金であっても、iDeCoはお得だということお忘れではありませんか。今回はiDeCoの大きな税メリットの一つである所得控除についてフォーカスします。

所得控除ってどういう仕組み?

会社員や公務員の方は年末調整で医療費控除や生命保険料控除などで、所得控除の仕組みにはなじみがあると思います。iDeCoの掛金は「小規模企業共済等掛金控除」の対象となり、全額、所得金額から控除ができます。

所得税や住民税はこの課税所得額に所得税率や住民税率が掛け合わされて計算されます。iDeCo掛金は全額、所得控除とされますので

となります。

【ご参考】積立時の税メリット(所得税部分)イメージ図はこちら

iDeCo掛金額に乗ずる所得税率は超過累進税率と言って、課税所得が多くなるほど段階的に高くなります。納税者がその支払能力に応じて税を負担する仕組みです。課税所得金額に応じて5%、10%、・・・最大45%まで7段階に分かれています。

【ご参考】国税庁HP『所得税の税率』

一方、住民税の所得割部分については、自治体毎に決まっていますがほとんどが一律10%(標準税率)となっています。

【ご参考】総務省HP『個人住民税』

(このほか原則として、その年分の基準所得税額の2.1パーセントの復興特別所得税が課せられますが省略します。)

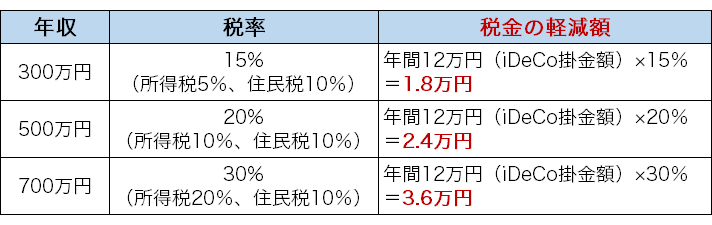

税の軽減額はいくらになる?

それではiDeCoに掛金を拠出すると税額がどのくらい軽減されるか簡便的に計算してみます。課税所得金額を把握するのは少し複雑になりますので、ここでは年収から適用されるであろう税率を推測して、税金の軽減額を計算してみます。

※所得控除は基礎控除、社会保険料控除のみで試算

社会保険料率は年収の13%と仮定し、復興特別税は考慮せず

iDeCoの掛金年額に、所得税、住民税の税率を乗じて算出していますが、例えば年収が500万円あって、税率20%が適用される方は、年間12万円の拠出に2.4万円キャッシュバックがあるということです。この状態が例えば30歳で加入し65歳まで35年間続いたとしたら、掛金元本は420万円、軽減額は84万円となります。利回りに換算すると年率1%以上のリターンをあげたことと同じになります!

受給時に課税されるのでは?

そうは言っても、受給する時に課税されるのでは?という疑問をお持ちの方はさすがです。iDeCoからの給付は一時金であれば退職所得、年金であれば雑所得として課税されます。ですが、「第5回DCの受け取り方〜判断ポイントとは〜」で解説したとおり、退職所得の場合ですと、退職所得控除額が加入35年で1850万円となりますので、このiDeCoだけなら余裕で非課税となります。他の退職所得もあるでしょうから、総額で計算する必要がありますが、退職所得控除額を超過したとしても、その超過額の2分の1が課税所得額となり、加えて他の所得と分離して税率が適用されますので、一般に税額はかなり抑えられることになります。

いつキャッシュバックされるのか?

お得なことはわかりましたが、いつキャッシュバックされるのでしょうか。所得税については年末調整で会社に申告すれば、12月もしくは1月の給与支払時に調整されたり、振り込まれたりします。他の調整と一緒に計算されてしまいますので、もしかするとiDeCoで軽減されたという実感が得られにくいかもしれません。私は軽減されていることが直に感じられるよう、確定申告をお勧めします。ネットで申告できますし、初めての場合は多少戸惑うかもしれませんが、とても良くできたサイトなので、慣れてしまうとストレスなくスムーズに申告が完了します。何より、自らの操作で税金がキャッシュで(登録した金融機関に)戻ってきますので、ありがたみが実感できます。これに慣れてしまえば、たとえばふるさと納税や医療費控除なども全てこのサイトで完結できます。少額だから申告を放棄していたものも、ついでに申告できてしまいますね。

【ご参考】国税庁HP『国税庁ホームページでの所得税等の申告書等作成・e-Taxがますます便利に!』

住民税は所得税の情報をベースに各自治体で計算され、申告等の手続きは不要です。軽減額は翌年6月以降の納税額に反映され、通常月割りになりますので、キャッシュバックのような実感は薄いかもしれません。毎月の給与の手取り額が増えていることを確認しましょう。

なお、年末調整、確定申告いずれにしても、手続きを忘れては軽減されることはありませんのでお気をつけください。

とりあえず始めてみることが大切

このように、投資はちょっと難しいと思っていた方も、「定期預金でキャッシュバックがあるのなら」という動機で結構ですので、最初の一歩を踏みだしてみてはいかがでしょうか。将来、もしかしたら投資を始めたいと思う時が来るかもしれません。その時に元本をしっかり積んでおけばすぐにまとまった金額で投資が開始できます。

また、PayPayのポイント運用の感覚で、軽減された金額だけでも投資を始めてみるということも考えられます。上述のように20%軽減されるのであれば、掛金の20%を株式などの投信信託に配分すれば良いと思います。軽減された分ですから、万一元本を割ってもiDeCoに加入していなかったと思えば気が楽ですよね。

いかがでしたでしょうか。投資をしなくてもメリット十分ですね。すでにiDeCoで投資を始めている方でも、所得控除でメリットがとれていると考えることで、マーケットが下げた時も大らかな気持ちで過ごせるのではないでしょうか。