コラムVol.160 敵は本能にあり:へそ曲がりの『投資の考え方』第20回 景気を予測すれば、何か良いことがあるのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「景気に引かれて相場参り(元句:牛に引かれて善光寺参り)」

私は若いころにエコノミストという景気の予測業務をやっていましたが、儲けるために知りたい情報は将来の株式や金利、為替動向であって、景気の行方ではありません。景気予測なんて、何の役に立つのでしょうか?

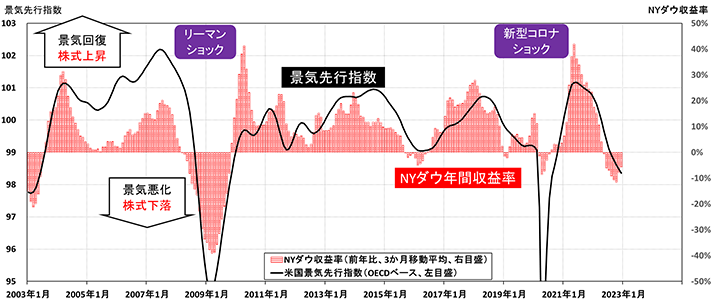

出所:OECD(経済協力開発機構)、Yahoo!ファイナンス(アメリカ版)データより三菱UFJ信託銀行作成

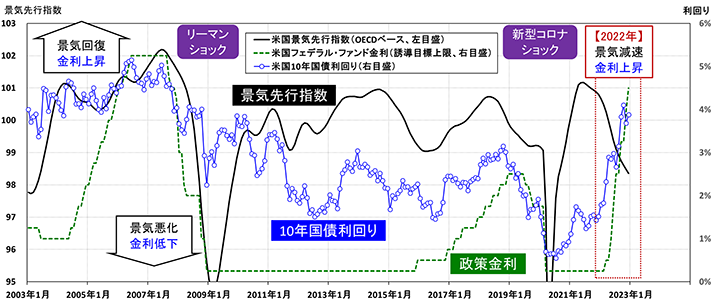

出所:OECD(経済協力開発機構)、FRBデータより三菱UFJ信託銀行作成

図表1・2の黒線はOECD(経済協力開発機構)が公表している米国景気先行指数で、実際の景気動向より半年程度先行するように設計されているため、先読みの必要な投資家が注視する経済指標の一つです。ここで図表1を見ると、景気先行指数とNYダウ年間収益率は似た動きをしており、景気回復=株式上昇、景気悪化=株式下落の関係になっています。この理由は単純で、「景気回復→企業増益+投資家強気→株式上昇」「景気悪化→企業減益+投資家弱気→株式下落」ということ。次に、図表2の景気先行指数とFRB政策金利、10年国債利回りの関係は、直近の2022年を除いて景気回復=金利上昇、景気悪化=金利低下になっています。つまり、「景気回復→株式上昇・金利上昇」「景気悪化→株式下落・金利低下」という関係に基づき、景気予測によって株式と金利の大まかな動きは予測できるのです。

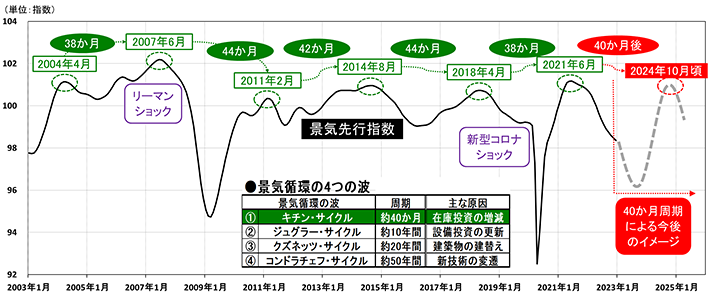

出所:OECD(経済協力開発機構)データより三菱UFJ信託銀行作成

このような景気に基づく相場予測を、ファンダメンタルズ(景気動向など経済活動等の基礎的な要因)・アプローチと呼びます。ファンダメンタルズ・アプローチを行う投資家は世界各国の膨大な経済データを分析し景気を予測しますが、時間の余裕や専門知識がない個人投資家の場合、前回「このご時世、長期投資をやってる場合なのか?」でご紹介した約40か月周期のキチン・サイクルを、図表3のように将来へ延ばすだけという予測方法もあります。なお、景気予測方法が精緻であろうとアバウトであろうと、残念ながら、将来の相場を正確に予測することは困難です。何故なら、相場を動かしているファンダメンタルズは景気だけではないからです。

「FRBの振り見て我が振り直せ(元句:人の振り見て我が振り直せ)」

ウォールストリートで有名な相場格言「Don't fight the Fed(Fed(FRB)と闘うな)」は、FRB金融政策に逆らう投資行動を戒めています。簡単に言うと、「景気回復→FRB金融引締め(景気ブレーキ)→景気悪化→FRB金融緩和(景気アクセル)→景気回復」のように、FRBが登場すると景気の流れが変わることは多いため、現在の景気よりもFRBが示唆する将来の景気に備えた投資行動を選んだ方が良いという教えです。このように、FRB金融政策も相場を動かす重要なファンダメンタルズの一つなのです。

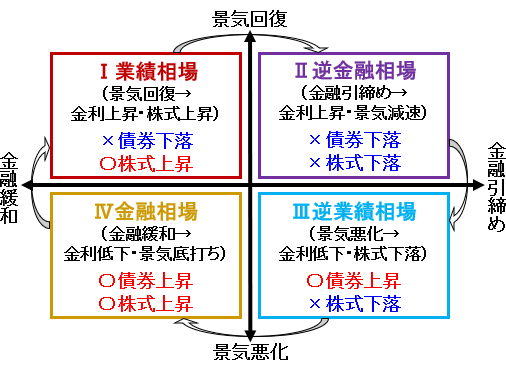

図表4は米国景気とFRB金融政策を縦横の軸とし、景気の2局面(回復・悪化)と金融政策の2局面(引締め・緩和)の4ステージにおける相場サイクルを示しています。米国の実例で説明すると、2021年の米国相場はⅠ業績相場と考えられ、具体的には新型コロナ規制緩和で景気回復(実質GDP成長率は5.7%と約40年振りの高成長)、金利上昇(10年国債利回りは約0.9%→約1.5%)、株式上昇(NYダウは約30,600ドル→約36,300ドル)と、景気主導の「景気回復→株式上昇・金利上昇」の関係。この間、FRB政策金利は図表2のように動きませんでした。

2022年の米国相場は、FRB金融引締めでⅡ逆金融相場に移行しました。ロシアのウクライナ侵攻をきっかけに世界の資源価格が急騰し、米国内のインフレが急進する中でFRBが大幅な利上げを続けたことから、図表3のように景気は減速局面に転じ、金利上昇(10年国債利回りは約1.5%→約3.9%)、株式下落(NYダウは約36,300ドル→約33,100ドル)と「景気減速・株式下落・金利上昇」。ここで、2022年の景気減速はFRB利上げのブレーキによるものであり、金利上昇も利上げの結果であるため、2022年は「FRB利上げ→景気減速・金利上昇」と整理した方が分かり易いかもしれません。一方、米国景気は大きく悪化しませんでしたが、FRB利上げが示唆する将来の景気悪化に備えて投資家が株式を売却したため、債券・株式投資共にマイナス収益(債券投資は金利上昇時にマイナス)という、2022年は分散投資が効かない逆風の1年になってしまったのです。それでは、Ⅱ逆金融相場の次はどのような相場が待っているのでしょうか?

2023年初頭時点で、米国株式相場見通しは弱気派と強気派に分かれています。たとえば、深刻な景気悪化の中でⅢ逆業績相場が始まり最終的にリーマンショックが起きた経験から、2023年の暴落相場を警告する投資家がいるのに対し、景気が大きく悪化しなければⅢ逆業績相場は短期で終わるため、Ⅱ逆金融相場と真逆に債券・株式投資の両方がプラス収益になるⅣ金融相場の訪れを期待している投資家もいるということ。次回はⅢ逆業績相場とⅣ金融相場について、リーマンショックや新型コロナショック、直近の米国相場動向などを材料にもう少し詳しく見てみます。