コラムVol.172 損害保険の罠!見逃しがちな補償の重複

- 小澤 良祐 (おざわ りょうすけ)

- 京都大学卒、大阪大学大学院博士課程修了。博士(学術)。株式や投資信託を始めさまざまな金融商品を運用する個人投資家、『ZUU online』などで投資の初心者に向けた記事執筆の担当を経て、2023年三菱UFJ信託銀行入社。「長期投資の威力」「家計の見直しから投資までトータルで考える」を普及させることが目標。2級ファイナンシャル・プランニング技能士。

保険の補償範囲が重複していないか確認しよう

皆さまはどんな保険に入っていますか?ケガや病気に備える医療保険、死亡時に家族を支える死亡保険、自動車事故に備える自動車保険、火災に備える火災保険等、保険にはさまざまな種類があります。

保険によって備えるリスクが異なるため、複数の保険に加入しているのではないかと思います。それでは、それぞれの保険がどんな時に補償してくれるものなのか、中身をよく理解できているでしょうか。大雑把には理解していても、全ての保険を細かく理解するのはなかなか難しいものです。そのため保険の内容が重複してしまうことがあります。

指摘されることが多いのが生命保険で、「ケガや病気には公的医療保険で備えているため、民間の医療保険を見直そう」「住宅ローンで団体信用生命保険に入っているなら、死亡保険は減らそう」など、お聞きになったことがあるかもしれません。

実は生命保険だけでなく、損害保険でも補償内容が重複していることがあります。今回は、損害保険の中で重複しやすい補償内容をご紹介しますので、是非ご自身の保険も見直してみてください。

自転車損害賠償責任保険に注意

自転車事故では加害者に数千万円もの損害賠償責任が生じることがあります。そのため、国土交通省では自転車損害賠償責任保険等への加入を促しており、2023年4月1日現在で32都府県において加入が義務化されています。

(参考:国土交通省 自転車損害賠償責任保険等への加入促進について)

自転車事故に備えるためには、自転車保険に加入する必要があると思われがちですが、実は他の保険でも対応が可能です。例えば、個人賠償責任保険は自転車事故を含む日常生活のさまざまな事故やトラブルに対応しています。

個人賠償責任保険は、単独の保険として提供されているだけでなく、自動車保険や火災保険等の他の保険に特約として付帯、あるいは任意加入のオプションが用意されている場合もあります。現在加入している保険に個人賠償責任補償特約が付帯されているか、あるいは任意加入できるかを確認してみてください。これにより、自転車事故にも備えることができます。

また、クレジットカードにも注目です。カードの利用者向けに個人賠償責任保険が用意されている場合があります。クレジットカードの利用規約を確認して、個人賠償責任保険が自動付帯、あるいは任意加入のオプションが用意されているかを確認してみてください。個別の自転車保険や個人賠償責任保険よりも安く加入できる場合があります。

自動車保険の人身傷害補償に注意

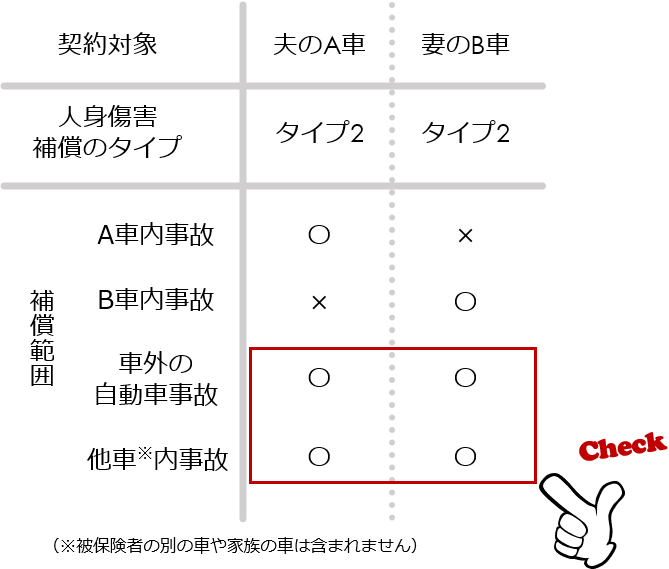

自動車保険には人身傷害補償というものがあります。自動車事故時のケガや死亡に対して補償することを基本の内容としますが、補償範囲には二つのタイプがあります。一つは「契約車両に搭乗中の自動車事故のみ補償する」もの(以下、タイプ1)で、契約車運転中の事故時に被保険者と同乗者が補償の対象になります。もう一つは「契約車両に搭乗中以外の自動車事故まで補償する」もの(以下、タイプ2)で、タイプ1の範囲に加えて、被保険者とその家族について歩行中やバス・タクシー乗車中等の自動車事故も補償の対象となります。ただし、被保険者の別の車や家族の車での事故は対象外です。

家族内で2台以上の車を保有している場合、タイプ2の補償の重複に注意が必要です。先述したとおり、「契約車両に搭乗中以外の自動車事故」は被保険者だけでなく家族も補償の対象になるからです。

例えば、夫と妻それぞれが被保険者となって車を2台保有している場合を考えてみましょう。夫のA車にタイプ2の人身傷害補償をセットすると、歩行中や他車搭乗中の自動車事故は夫も妻も補償されます。もし妻のB車にもタイプ2を選んでしまうと、この部分が重複してしまうのです。このように、1台の車でタイプ2の補償を契約していれば、他の車はタイプ1で十分となる場合が多いのです。

リスクに応じた保険の選択を意識しよう

人身傷害補償については、別の観点から補償の重複を考えることもできます。自動車事故に限らず、ケガや死亡には医療保険や死亡保険で備えてはいないでしょうか。その場合、タイプ2の補償は不要であり、タイプ1の補償も最低限で十分である、と考えることもできるでしょう。

重要なのは、各保険がどのようなリスクに備えるためのものであるかを意識することです。自動車保険では、対人・対物の損害賠償にのみ備えたいのか、車両修理代や搭乗者のケガ等より広範囲に備えたいのかを考えましょう。他の保険で補償されないリスクや現在の貯蓄では対応できないリスクに対して、どのような備えが必要かを整理することが重要です。

補償内容の詳細を確認しよう

ここまで、損害保険での重複しやすい補償内容を大きく2点、ご紹介しました。

| 重複しやすい補償内容 | 比較対象 |

|---|---|

| 自転車損害賠償責任保険 |

個人賠償責任保険 自動車保険の個人賠償責任補償特約 火災保険の個人賠償責任補償特約 クレジットカードの個人賠償責任保険 |

| 自動車保険の人身傷害補償(タイプ2) | 自動車保険の人身傷害補償(タイプ1) |

このような重複を検討するにあたっては、注意すべき点があります。一つ目は、特約や補償の名称が各社で異なる場合があることです。個人賠償責任補償特約は日常生活賠償特約等の名称となっていることがありますし、人身傷害補償の2つのタイプは各社で名称が異なっています。

もう一つは、同じような補償でも適用範囲や補償金額が異なる場合があることです。例えば、火災保険の個人賠償責任補償特約で自転車事故に備えるとします。1億円までの補償額を期待しているのに、特約の補償額が2,000万円までであったら不十分ですよね。個別の保険の場合は補償範囲や補償金額を選べることもありますが、付帯の特約の場合はあらかじめ設定されているため、ご自身のニーズに適しているかを確認しましょう。

重複の見直しで保険料を節約しよう

損害保険を見直すことで、どの程度保険料を節約できるでしょうか。自転車保険の保険料は、補償範囲が本人のみで年間2,000〜3,000円ほど、家族まで含めると年間5,000〜6,000円ほどになるのが一般的です。もし他の保険に個人賠償責任補償特約が付帯されていれば、この保険料を丸々節約できることになります。

自動車保険は被保険者の年齢や運転歴、等級、車種等で保険料が異なり一概には言えませんが、人身傷害補償の見直しで年間1,000〜5,000円ほど、場合によっては10,000円近く節約できる場合もあるでしょう。

備えが不足しているリスクもあるかも

損害保険について補償内容が重複している、すなわち過剰に備えているリスクを見直してきました。一方で、備えが足りてないリスクはないでしょうか。近年話題になるのは「長生きリスク」です。老後保障には年金制度がありますが、その給付だけで生活することは難しく、個々人でも備えが必要とされています。

皆さまが受け取る予定の年金額や退職金等では長生きリスクに不十分と感じていれば、節約できた保険料を活用してみましょう。具体的には、NISAやiDeCoを活用した積立投資、個人年金保険等を検討してみてはいかがでしょうか。