コラムVol.174 日下部所長の知っトクお金講座第1回 ほったらかしの旧NISAはどうしたら良いのか

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

ついに、待望の新NISAが始まりました。テレビCMやSNS、動画サイトでも盛り上がっていますね。そんな中、「これまでのNISAはほったらかしで、何もしていません!」という方も多くいらっしゃるのではないでしょうか。このような方のお悩みをQ&Aで解決していきます。

新NISAが始まったことは知っていますが、特に何も手続きを行っていません。何か手続きをする必要があるのでしょうか?

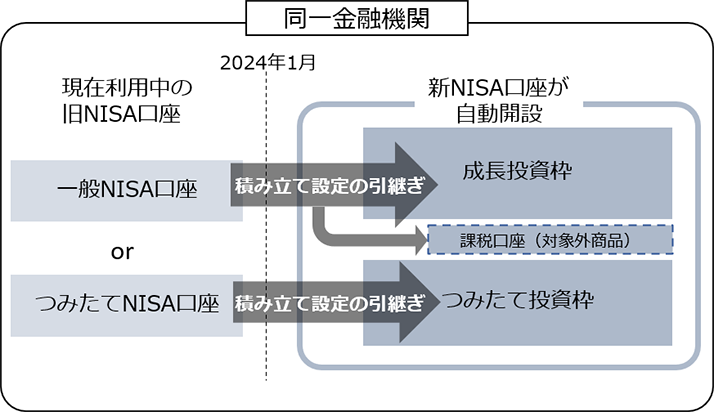

一般NISAもしくはつみたてNISA口座をお持ちで、口座廃止手続きや新規開設の手続きを何も行っていない場合は、新NISA口座が同じ金融機関で自動的に開設されています。ご利用の金融機関から何かしらのお知らせがあると思いますので、まずは確認をしましょう。

また、今まで自動的に積み立てが行われる設定をしている場合は、その設定も引き継がれている可能性が高いと思われます。通常、つみたてNISAはつみたて投資枠へ引き継がれ、一般NISAは成長投資枠となりますが、まれに積み立てをしている商品が成長投資枠の対象外となる場合があります。その場合は課税口座に引き継がれてしまいますので、留意が必要です。

新NISAでは投資限度額が引き上がりましたので、これをきっかけに積み立て額の見直しを検討したいところです。額の引き上げなど見直しをする場合の手続きは、煩雑と思えることがありますが、折角の非課税制度の利用のチャンスですので、最後までやりとげましょう。

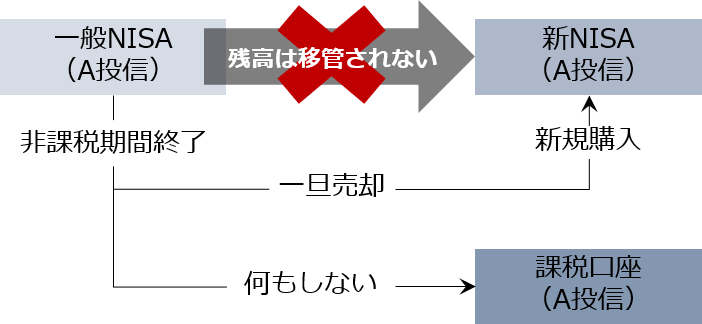

自動的に口座ができるということは、今までの投資残高はそのまま移管されるということですか?

普通、そう思いますよね。ところが新NISA口座は旧NISA口座とは別物になるのです。新しい口座の開設は親切に行ってもらえますが、その口座に旧NISAの商品等の残高は移管されません。いわゆるロールオーバーができないのです。もし、旧NISAの商品等の残高を新NISAにそのまま移管したければ、一度売却して買い直す必要があります。

旧NISAはその定められた非課税期間の利用は可能ですので、非課税期間にある内は新NISAに移管せずそのままで結構です。当初の予定どおり、購入から一般NISAで5年、つみたてNISAで20年間非課税となります。また、非課税期間が終了した場合も、必ずしも売却しなければならないということではありません。何もしなければ課税口座へ移管されることになります。

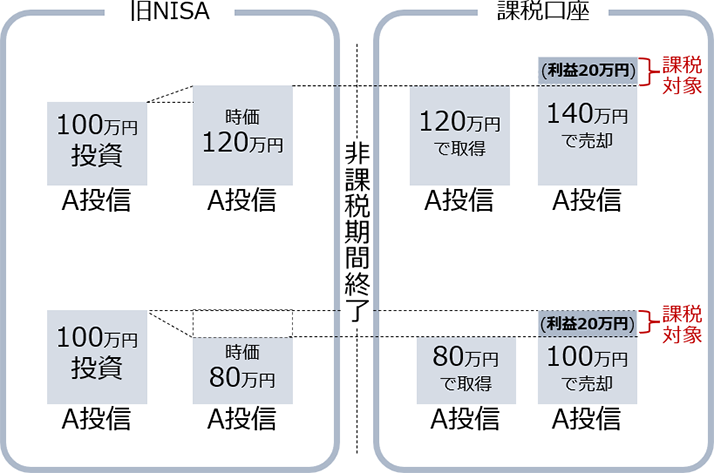

課税口座への移管とは、これまでの利益に課税されるということですか?

旧NISAの商品等が課税口座に移管されるといっても、これまでの利益について課税されることはありません。課税口座に移管後発生した利益について課税されることになります。たとえば旧NISAで100万円の投資をしたケースで非課税期間終了時の評価額が120万円だったとします。ここでこの商品を売却することなく課税口座に移管すると、取得価格が120万円となります。したがって、この瞬間に売却しても利益は0円となり課税額はありません。その後、価格が上昇して140万円で売却した場合の売却益は20万円(140万円-120万円)となります。

同様に、課税口座移管時の評価額が80万円だった場合は、取得価格は80万円ということになります。その後価格が上昇してもともとの投資金額である100万円で売却した場合でも、売却益は20万円(100万円-80万円)となり課税対象となります。ちょっと損した気持ちになるかもしれませんが、ルールですのでやむを得ませんね。

結局、私の旧NISAはどうすれば良いのでしょうか?

ご自身の今後の投資方針で変わっていくものと考えられます。パターンに分けて考えてみましょう。

1 新NISAを限度額一杯、新規資金で利用しようと考えている場合

限度額1800万円まで新規資金で積み立てようと考えている方で、すでに旧NISAで投資している商品を継続的に保有する意思がある場合です。非課税枠を最大に利用することができるよう、旧NISAは非課税期間が満了するまで保有すると良いと思います。満了時にはご自身の投資方針によって、そのまま課税口座で保有するか、売却して新NISAの投資資金として利用することが考えられます。とにかく非課税枠はしっかり使い切ると考えると良いでしょう。

2 新NISAの限度枠は新規資金ですべては使い切れない方で、旧NISAで投資した商品は継続して保有したいと考えている場合

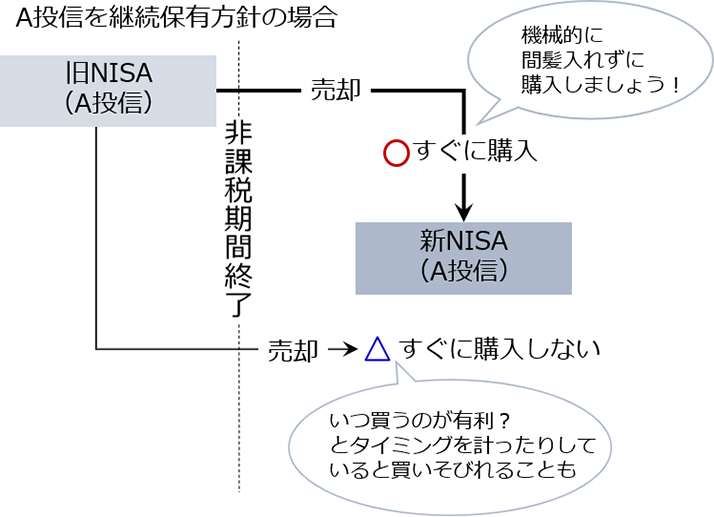

この場合、旧NISAで非課税期間があるうちはそのまま保有しても、売却してその資金で、新NISAで同じ商品を購入してもどちらでも良いと思います。旧NISA口座を維持することで、口座が分かれて面倒と感じる方は後者を積極的に選択しても良いと思います。前者の場合は、非課税期間終了にともなって売却して新NISAで買い直しをすることになります。

気を付けるべきは、売却したら迷わず機械的に新NISAですぐ購入することです。ここで間を置くと、買えなくなってしまうリスクが出てきます。気の迷いです。金融商品を買うことは思った以上にストレスがかかります。日々の相場が目に入り、今、買わずに少し下がってから買おうとか、いろいろ考えだしてしまいます。課税口座への切り替えがなければ継続して保有していたものなのに、いったんキャッシュになると考えてしまうのが人間です。継続的に投資をしたいと考えているのなら、なにも考えずに機械的に売買を行いましょう。

旧NISAをどうするか考えが整理できたでしょうか。投資は長期目線で非課税枠を大切に利用することを心掛けると良いと思います。