コラムVol.180 商品選びから考えるシニア世代の新NISA活用法(前編)

- 勝盛 政治 (かつもり まさはる)

- 1988年東洋信託銀行(当時)入社。約18年間にわたりファンドマネージャー、トレーダー業務に従事。資産運用管理等を経て、約7年間ファンドアナリストとして投資信託の評価に携わるなど資産運用業務を広く経験。運用をわかりやすくお伝えすることを通じ、多くの人の豊かな人生に貢献することを目指す。証券アナリスト(CMA)、1級DCプランナー、日本金融ジェロントロジー協会認定会員、CFP®。

新NISAは資産形成のために税制優遇された「箱」です。そのなかで多くの取引が可能です

最初に基本的な点を押さえておきましょう。それは「新NISAは何か特別なものではない」ことです。新NISAとは、新NISAの口座内でお金の運用をすれば、そうでない場合に約20%の税金がかかる配当や運用益が非課税になる制度です。ですから、新しい運用の対象が使えるようになるとか、これまでにない新商品・新サービスが提供されるものではありません。

「新」となって変わったのは、従来のNISAよりも利用できる金額が増え、無期限で利用できるようになったこと、さらにどちらか一方しか利用できなかったつみたてNISAと一般NISAが一つの枠組みの中で同時に利用できるようになり、使い勝手が大きくよくなったことです。

この新NISAで利用できる対象は、取引所に上場している株式や公募の投資信託などになります。ただし、投資信託のうち、個人が利用するには複雑な運用にレバレッジをかけるものや、複利効果を損なう毎月分配タイプなどは対象外になっています。

新NISAは、投資信託よりも値動きの大きい個別株式も対象なので、「個別株式を含めさまざまな運用ができるけれど、知識や経験が十分でない人が主に利用する投資信託では上記のような資産形成に不向きな運用をする商品は対象に含めていない」といったものになっています。

また、新NISAでは国債などの債券を個別に直接に購入することも対象外です。個人的な解釈ですが、国債などの債券はある程度の知識がある人や富裕層などが多く利用しているもので、一部の個人向け国債を除けば取引金額も大きなものになります。幅広く個人が資産形成として利用しないものは新NISAの対象外としているということでしょう。ただし、新NISAでも投資信託を通じて複数の債券に投資することは可能です。

これを示すと次のようになります。

| 新NISA対象 | 新NISA対象外 | |

|---|---|---|

| 債券 | 投資信託を通じた投資 | 国債や事業債など個別の債券 |

| 株式 | 個別株式、投資信託やETFを通じた株式投資 | 整理銘柄・監理銘柄 |

| 投資信託 | 右記以外で新NISA用に採用された投資信託が利用可能 |

① 信託期間が20年未満 ② 高レバレッジ型 ③ 毎月分配型 |

結局のところ、個人が資産形成をするうえで必要なお金の運用の多くは新NISAの中で十分に可能です。

新NISAの2つの投資枠で利用できる商品の違いを確認しましょう

では新NISAの活用の具体的な話に入っていきましょう。最初に1.新NISAの内訳である、「つみたて投資枠と成長投資枠それぞれで利用できる商品の違い」を確認します。次に、2.「自分がお金をどのような運用をしたいのか」一般的に想定されるいくつかのよくある切り口を取り上げ、これら1と2を加味した「自分が行いたいお金の運用にあった新NISAの利用方法」についての考え方を整理します。丁寧にご説明をしたいので、前編では上記1までとし、2については後編にてお話しします。

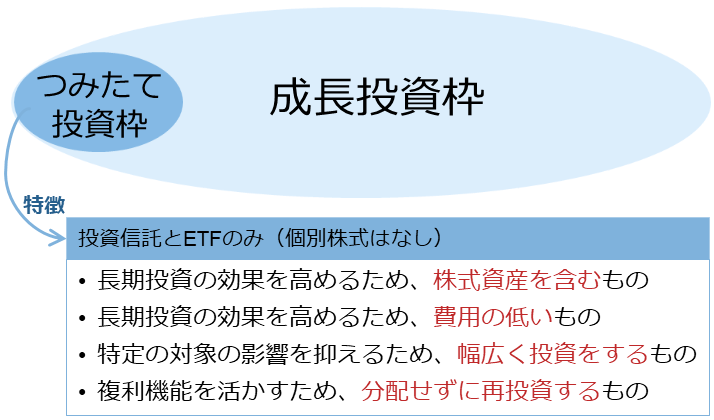

新NISAはその生い立ちから、つみたて投資枠と成長投資枠に分かれています。年間利用可能額に違いはありますが、それよりも大切なのは利用できる商品の違いです。

つみたて投資枠は、その前身のつみたてNISAの精神を引き継ぎ、長期の資産形成に適した投資信託・ETF だけに絞られています。これらは収益性の高い株式資産を含んでおり、幅広く投資対象を分散投資しているものになります。世の中に5000近くあると言われる投資信託のうち 298 に限定されているのですから、その本気度がわかります(2024年4月25日時点)。一方で成長投資枠はそれらを含めた幅広い投資信託・ETFを利用でき、現在は 2219もあります(同時点)。個別企業の株式への投資も可能です。

平たく言えば、つみたて投資枠を長期の資産形成の1本道とすれば、成長投資枠は自由演技ができる大きなフィールドです。

ここで念のため確認しておきましょう。投資信託で運用する際、成長投資枠でのみ利用できるものがあります。その主なものとして、運用の対象が債券だけなど株式を含めない運用は成長投資枠でしかできません。また、投資信託から定期的に払い出す分配型を利用できるのも成長投資枠だけです。後編のお話につながりますが、シニア世代では現役世代よりも、目的によってはこういった利用を求めることも多くなりますので、ポイントの1つです。

世代に関わらず、お金の運用をする上で税制上のメリットを受けたいのであれば、この2枠に対してご自身の意向を当てはめることです。そしてこの点も大切なのですが、ご自身の意向がつみたて投資枠に適っているのであれば(一度に大きなお金を運用しない限り)、つみたて投資枠の利用を考えた方がよいでしょう。それは商品が絞られているため、最終的な商品の選択で迷うことが少ないからです。逆に言えば、ご自身の意向が当てはまらないのであれば、無理に新NISAの枠組みを利用しようと考える必要はないのです。

では、次回は「自分はお金をどのように運用したいのか」一般的に想定されるいくつかの切り口を取り上げ、これと今回の考え方を加味することにより、「自分が行いたいお金の運用にあった新NISAの利用方法」についての考え方を整理していきます。