コラムVol.188 ペットの医療費で理解する「万が一への備え方」3ステップ

- 小澤 良祐 (おざわ りょうすけ)

- 京都大学卒、大阪大学大学院博士課程修了。博士(学術)。株式や投資信託を始めさまざまな金融商品を運用する個人投資家、『ZUU online』などで投資の初心者に向けた記事執筆の担当を経て、2023年三菱UFJ信託銀行入社。「長期投資の威力」「家計の見直しから投資までトータルで考える」を普及させることが目標。2級ファイナンシャル・プランニング技能士。

ペットの寿命と医療費、ご存じですか?

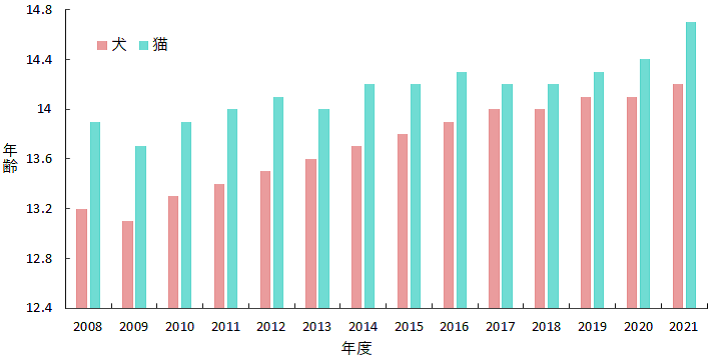

皆さんご存じのとおり、日本は世界有数の長寿国です。厚生労働省『令和5年簡易生命表の概況』によると、令和5年における平均寿命は男性が81.09歳、女性が87.14歳となっており、女性ではなんと2人に1人が90歳まで生きていることがわかります。ところで、長寿化しているのは人間だけではないのをご存じでしょうか?実はペットも長寿化しているのです。『アニコム 家庭どうぶつ白書2023』によれば、犬・猫の平均寿命はここ十数年右肩上がりであり、1歳程度延びていることがわかります(図表1)。

出所:『アニコム 家庭どうぶつ白書2023』より三菱UFJ信託銀行作成

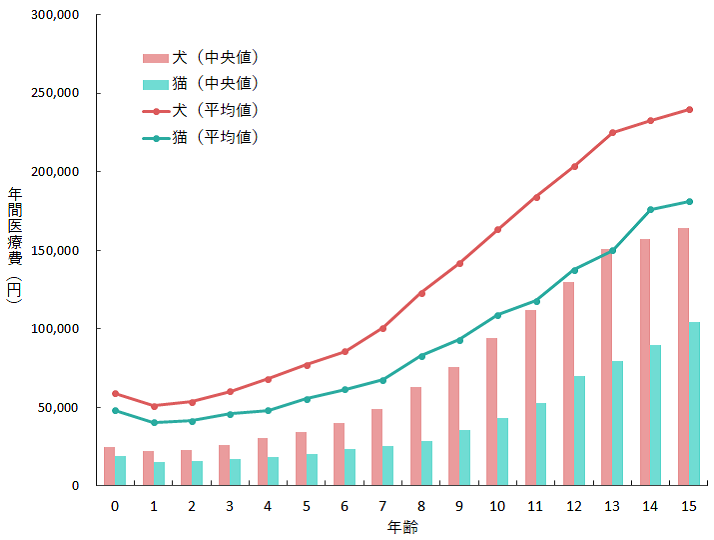

家族の一員であるペットと一緒にいられる期間が長くなるのは嬉しいもの。一方で、長生きすることで増えていくリスクがあります。それはペットの病気や怪我と、それに伴う医療費の増加です。人間同様、ペットにかかる医療費も年齢とともに増加していく傾向にあるのです。図表2*は犬と猫の年齢別の年間医療費のデータです。特に6歳あたりから、医療費が大きく増加していくことがわかりますね。ちなみに、野良猫の寿命は一般的に5歳程度だと言われています。5、6歳あたりから上昇する病気や怪我リスクに対して、ペットは医療を受けられるということが長寿の要因の一つと言えるでしょう。

(*出典元では「診療費」と記載されていますが、本稿では「医療費」と記載します。また、こちらのデータは「アニコム損保の保険契約をしているペットのうち、実際に診療を受け、保険を申請したペット」に対する統計データです。診療を受けていない、すなわち疾患の病気や怪我のなかったペットについては算出の対象外であり、ペット全体のデータではなく、診療を受けた場合にいくらかかったのかを読み取ることができるデータだとご認識ください。)

出所:『アニコム 家庭どうぶつ白書2023』より三菱UFJ信託銀行作成

突然医療費が必要になったら、払えますか?

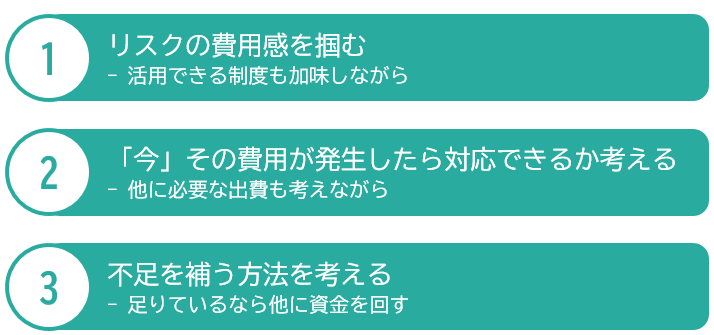

大事なペットの医療費という万が一のリスクに備えられているでしょうか?ここからは備え方を3ステップで考えてみましょう。ステップ1は「リスクの費用感を掴む」です。図表2を見て、高額で心配な方もいれば、これなら払えそうで安心した方など、受け止め方はさまざまあるでしょう。ここで重要なことは、ペットの疾患というリスクに対して具体的に想定を持つことができたことです。ペットの年齢や種別を考慮して、治療を受けることになったらいくらくらいかかりそうか。ここでは10歳の犬を飼っているとして、15万円程度を想定してみましょう。

万が一への備え方ステップ2は「「今」その費用が発生したら対応できるか考える」です。貯蓄、収入と支出のバランス、今後の支出予定などを考え、この15万円の支払いに無理なく対応可能か考えます。単に払えるどうかではなく、今その支払いが増えることで、将来の計画に影響がないのかどうか、広い視野を持って検討したいところです。

もしその支払いが重荷となる、あるいは払えないと考えるのであれば、ステップ3「不足を補う方法を考える」に進みます。医療費に対応できるように貯蓄を計画する、ペット保険を考えるなどが候補となるでしょう。ステップ2の際に考えた家計の状態、今後の予定も参考にしましょう。どの程度切迫するかによって、準備する額や準備に使える時間軸も異なるからです。反対に、想定した15万円の支払いに十分対応できると判断できれば、ステップ3は必要ない、つまりペットの医療費には備えられていると判断できます。

もちろんこの場合でも、保険に加入することで安心できる、気兼ねなく他のことにお金を使えるという方もいるかもしれません。損得勘定だけでなく、お金について安心できるかどうかというのは重要な視点です。しかしながら、保険にはコストが掛かります(図表3)。すぐに医療費が必要になっても余裕があるのならば、ペットがより健康でいられることに支出するなど、他の選択肢も検討してみてはいかがでしょうか。

出所:『アニコム 家庭どうぶつ白書2023』より三菱UFJ信託銀行作成

自身の医療費で考えてみる

ここまで、ペットの医療費とその備え方を考えてきましたが、私たち自身の医療費についても考えるステップは同じです。まずは万が一のリスクに対して、具体的な費用感を持ちましょう。ペットの医療費では、平均的な年間医療費を参考にしました。同じように日本人の平均的な医療費を調べればよいでしょうか?ここでは是非押さえておきたいポイントがあります。それは日本には国民皆保険制度があることです。保険適用の診療であれば医療費の全額を自己負担することはなく、年齢や所得に応じ、1~3割を自己負担することになります。それだけでなく、高額療養費制度というものも用意されています。1~3割の自己負担分について、ひと月あたりの上限額が設定されているのです。さらに言えば、加入している健康保険によっては自己負担の上限額が別途設定されている場合もあります。その場合であれば、高額療養費制度以上に医療費の負担は少なくなるため、一度加入されている健康保険を確認してみることをおすすめします。

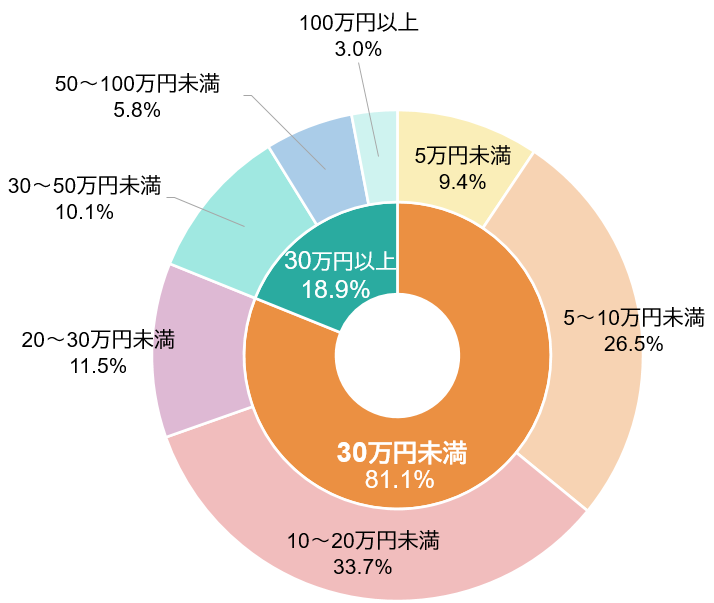

このように、医療費そのものを把握するのではなく、高額療養費制度等も加味した上で、自分はどの程度の負担が生じることになるのかを把握する方が適切になります。そこまで調べるのは大変!という方は、平均的な自己負担額を調べてみるという方法もあります。たとえば図表4は、入院した場合の自己負担費用のデータです。高額療養費制度外の費用である差額ベッド代なども含めると、平均19.8万円、また約8割のケースで30万円未満となっていることがわかります。ペットの医療費にくらべると、私たちの医療費は負担自体は大きくなる可能性が高そうです。一方で、高額療養費制度により上限が想定できるという点では、負担額の不確実性は低く、備えやすいリスクとも考えられるでしょう。

この想定した事態に対して、自身の状況から対応の可不可を判断し、他の備えが必要なのかを検討していくことになります。

出所:生命保険文化センター『2022(令和4)年度 生活保障に関する調査』より三菱UFJ信託銀行作成

費用感を持つことから始めよう!

未来は誰にもわからないため、万が一の事態にキリはありません。しかしながら、大雑把な費用感を持つことができるイベントも数多くあります。漠然と不安に思っていると、適切に備えることができません。備えが不足するのはもちろん困りますが、過剰に備え過ぎた結果、いくら資産があっても使えないとなっては勿体ないですよね。厳密に調べる必要はありません。10万円くらいの話なのか、100万円くらいの話なのか、それとも3,000万円くらいの話なのか。何に備えているのか、その費用感はどれくらいなのかを整理してみてはいかがでしょうか。