コラムVol.190 金融政策の見方・読み方 〜中立金利の行方〜

- 根本 浩之 (ねもと ひろゆき)

- 1985年東洋信託銀行(当時)入社。1986年以降19年間、主に内外債券、転換社債のファンドマネジャーとして年金運用業務に従事。

また、2022年3月まで8年半、プライベートアカウント(投資一任運用)のポートフォリオマネジャーとして、個人のお客さま向けに資産配分の提案や運用管理、運用報告等を担当。

中立金利とは

米国では利下げ、日本では利上げと政策金利の方向性が全く異なる中、両国共通で金融政策の判断項目のひとつとして取り上げられ、にわかに注目を集めているものに「中立金利」があります。

「中立金利」とは、景気を刺激も冷やしもしない、文字どおり中立的な政策金利水準のことです。中央銀行が物価の安定を通じて経済成長を促すよう、政策金利を決定するうえで重視するもので、政策金利が中立金利よりも高ければ、金融引き締め的、政策金利が中立金利よりも低ければ、金融緩和的、とされます〔図表1〕。

そもそもは、19世紀にスウェーデンの経済学者クヌート・ヴィクセルが考案した概念で、以降経済学者や実務家の間で議論が重ねられ、中立金利の水準自体の把握が難しいといった問題点が指摘されながらも、近年中央銀行での議論が活発になってきています。

本稿では、米国や日本の中央銀行の金融政策に影響を与えつつあります『中立金利の行方』についてできるだけわかりやすく解説します。

中立金利の構成要素

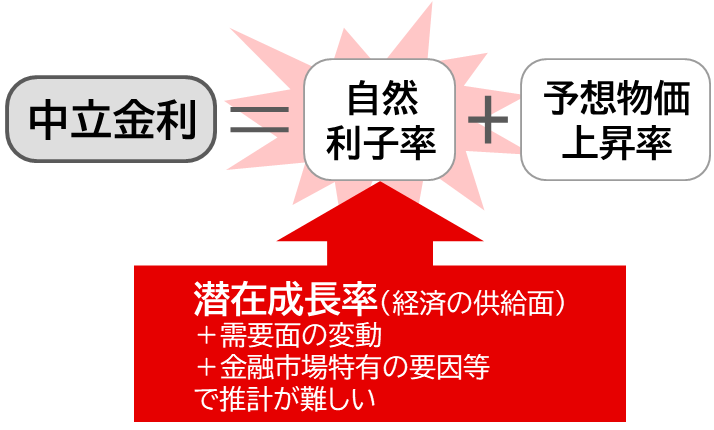

「中立金利」は、「自然利子率」と「予想物価上昇率」によって構成されますが、

まず、「予想物価上昇率」は、多くの先進国で採用されている物価目標2%とするのが一般的です。残る自然利子率は、インフレの要素を含まない「実質」の概念ですが、経済の供給面に着目した潜在成長率に加え、需要面の変動や金融市場特有の要因の影響を受けるなど、推計が難しいとされています〔図表2〕。

出所:三菱UFJ信託銀行作成

中立金利を左右する要因

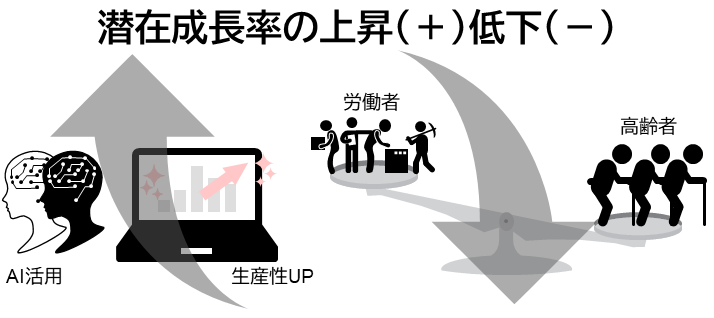

中立金利を左右する要因として、主に自然利子率に影響する「潜在成長率」や「貯蓄・投資バランス」等とそもそもの予想物価上昇率が挙げられます〔図表3〕。

「潜在成長率」による要因として、AI(人口知能)の活用などによる生産性向上は、米国においてより顕著になっていますが、プラス(金利上昇)に、高齢化による労働力人口の伸び率低下は、マイナス(金利低下)に作用します。

出所:三菱UFJ信託銀行作成

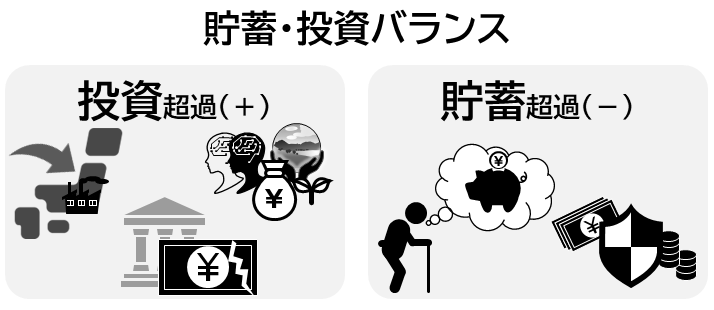

また、「貯蓄・投資バランス」等による要因としては、投資超過、具体的には、工場の国内回帰に伴う投資拡大・債務増大、あるいは財政赤字の拡大はプラス、反対に、貯蓄超過、具体的には、長寿化に備えた過剰貯蓄、あるいは、経済や金融面でのショックを背景としたリスク回避志向の高まりなどは、マイナスに作用します〔図表4〕。

出所:三菱UFJ信託銀行作成

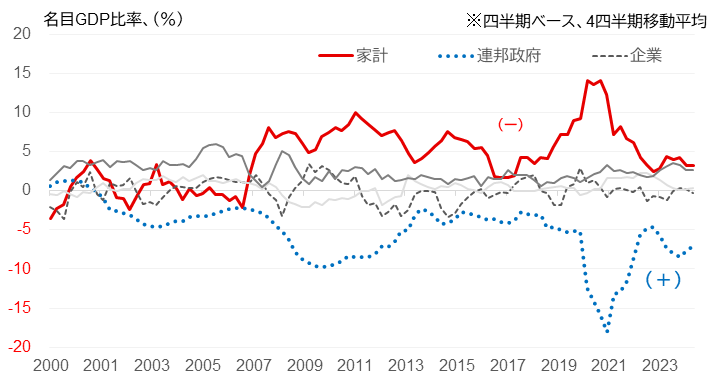

実際、米国の部門別の資金需給動向の推移をみてみますと、2007年以降の家計部門の恒常的な貯蓄超過の状況が中立金利の低下要因として作用しました。

逆に、2017年のトランプ減税に加え、2021年のパンデミック対応の大型経済対策等により、連邦政府ベースの財政赤字が名目GDP対比で恒常的に5%超となっていたことが、家計部門の貯蓄超過幅が減少しつつある現在、今度は中立金利の上昇要因として作用しています〔図表5〕。

出所:FRED(セントルイス連邦銀行)より三菱UFJ信託銀行作成

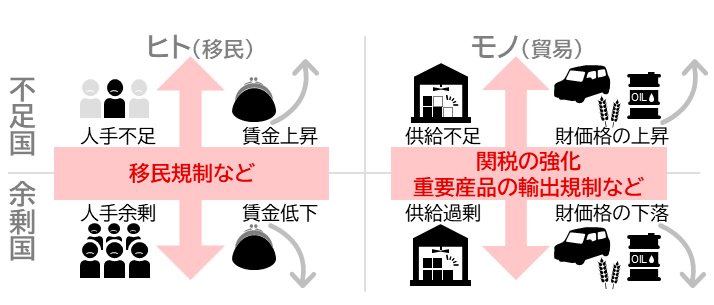

さらに、中立金利を左右する要因として「予想物価上昇率の上昇・低下」があります。移民規制やパンデミック等により「ヒト」の移動が滞ったり、働く職場環境に対する選別嗜好が強まったり、また、米中摩擦に代表されるように、関税の強化により「モノ」の移動が滞ったり、同盟国間でしか行き来しなくなったりと、さまざまなコストが物価に反映することも考慮する必要があります〔図表6〕。

出所:三菱UFJ信託銀行作成

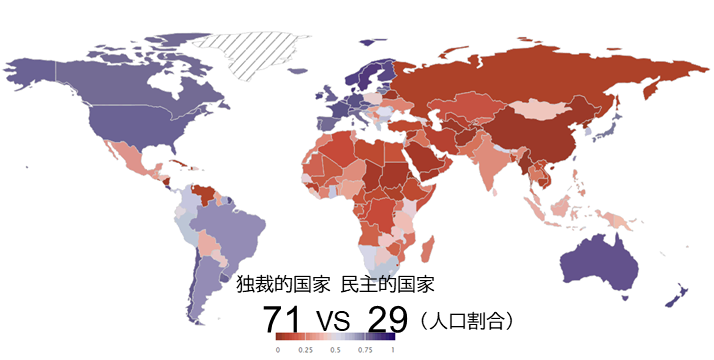

そのような観点で、スウェーデンにあるV-Dem研究所が発表している「世界全体の自由民主主義指数」をみてみますと、すでにリーマンショック直後の2010年にピークアウトしており、ここから世界の分断が始まっていたことが示唆されています〔図表7-1〕。

つまり、リーマンショックという経済金融危機が、「自然利子率」の低下に影響を与え始めた時期に、他方で、予想物価上昇率を通じた中立金利上昇の火種が燻っていたといえます。

このような環境変化の中、2020年のパンデミックや2022年のロシア・ウクライナ戦争勃発が、世界の分断に拍車を掛ける形となり、2023年には独裁的国家と民主的国家、各々に住む人口は、7対3の割合まで偏りが生じています〔図表7-2〕。

この分断が、グローバル規模でのサプライチェーンの混乱、さらには資源価格や穀物価格の高騰を招いて今日に至っていることは、ご承知のとおりです。

- ※自由民主主義指数:行政の抑圧と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由や民主主義を測る複数の側面から計算され、0と1の間で決定し、0に近いほど民主的な傾向が弱いことを示しています。

出所:V-Dem研究所より三菱UFJ信託銀行作成

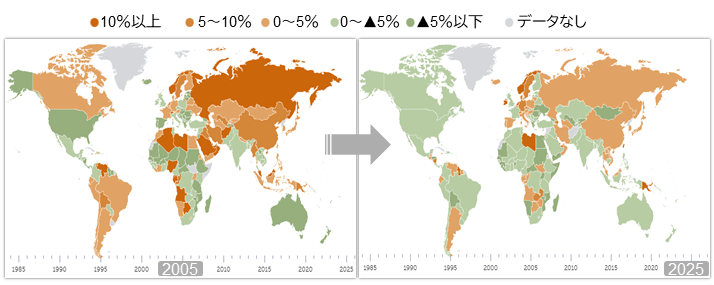

このような市場の分断や一次産品供給国の独占・寡占化が進むことにより、一次産品を持つ国と持たざる国の格差が拡がりやすく、世界各国の経常収支の対GDP比率について2025年と20年前の2005年を比較してみると、経常収支の黒字が一部の国・地域に集中していることが確認されます〔図表8〕。

出所:IMF DataMapperより三菱UFJ信託銀行作成

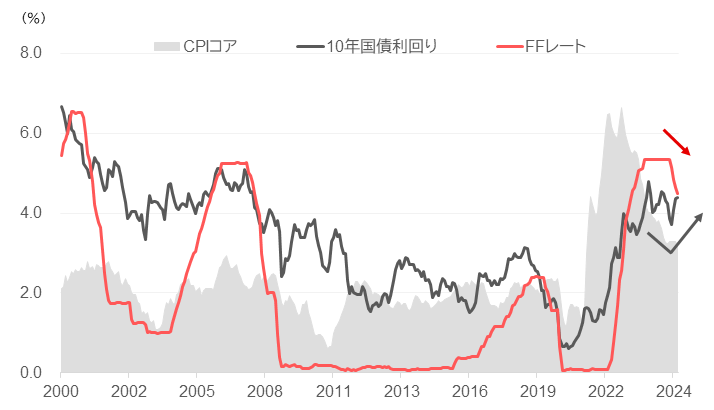

米国の金融市場動向:利下げ局面での長期金利上昇

米連邦準備制度理事会(FRB)は、2022年3月以降、翌年7月までに11回の利上げを行い、政策金利フェデラル・ファンド・レートの誘導目標は5.25〜5.5%の水準まで引き上げられました。

その後、1年以上据え置かれたあと、物価の落ち着きとともに、漸く昨年9月に0.5%、11月と12月に各0.25%と連続利下げを実施するに至りました。

この動きを受けて、米長期金利はいったん大幅な金融緩和を織り込み、3%半ばまで低下しましたが、その後は再び4%台半ばまで上昇しています〔図表9〕。

出所:FRED(セントルイス連邦銀行)より三菱UFJ信託銀行作成

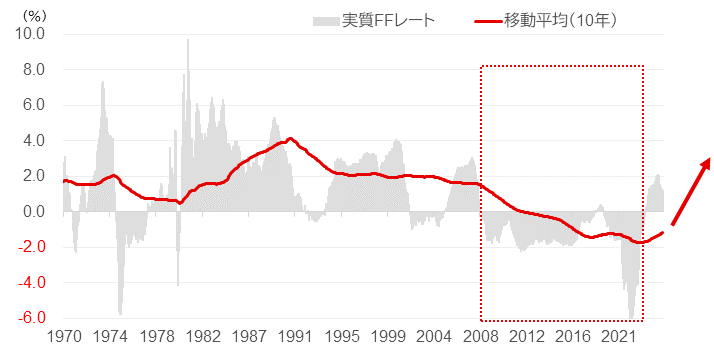

実質FFレートが示唆する自然利子率の上昇

この長期金利上昇の背景には、トランプ大統領のインフレ的な政策発動への警戒感も考えられますが、底流には、米国の「金融環境の変化」が影響していると思われます。

実質FFレート、これはFFレートからCPIコアを差し引いたものですが、この動きを10年間の移動平均でみてみますと、1970年以降2012年までプラス圏での推移を保っていました。

ところが、リーマンショックをきっかけとして、この水準が急激に低下、赤い点線で囲った2008年から2022年までマイナスが続きましたが、2023年半ば以降プラスに転換しています。この実質FFレートの動向を勘案すると、中立金利を構成する「自然利子率」も、リーマンショック以降の例外的ともいえる低水準での推移を経て、足もとでは上昇に転じていることが推察されます〔図表10〕。

出所:FRED(セントルイス連邦銀行)より三菱UFJ信託銀行作成

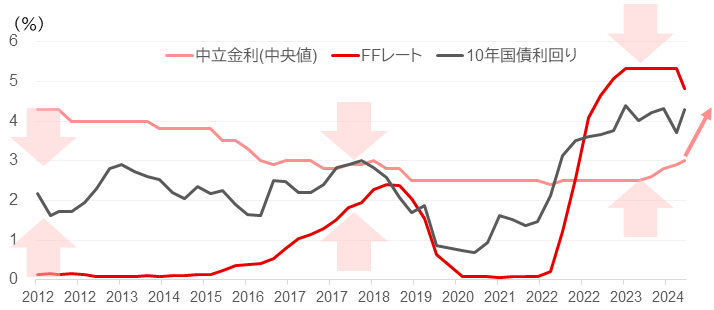

FRBの認識する中立金利も上昇

このような世界情勢下、連邦公開市場委員会(FOMC)では、3か月に1度のタイミングで、メンバー12人による長期のFFレートの見通しを公表、これがFRBの認識する中立金利とみなされていますが、2024年12月の段階で、この中立金利も、下限2.4%〜上限3.9%、中央値で3.0%まで上昇してきています〔図表11〕。

また、ここで特徴的なのが、長期金利(10年国債利回り)が、これまでほぼ政策金利のFFレートとこの中立金利の範囲内での推移に収まっていることです。

つまり、FRBがFFレートの短期見通しに加え、最終着地点としての中立金利を開示することでマーケットとの対話を推し進め、マーケットもそれらを織り込んで推移しているといえます。

出所:FRED(セントルイス連邦銀行)より三菱UFJ信託銀行作成

日銀でも議論開始

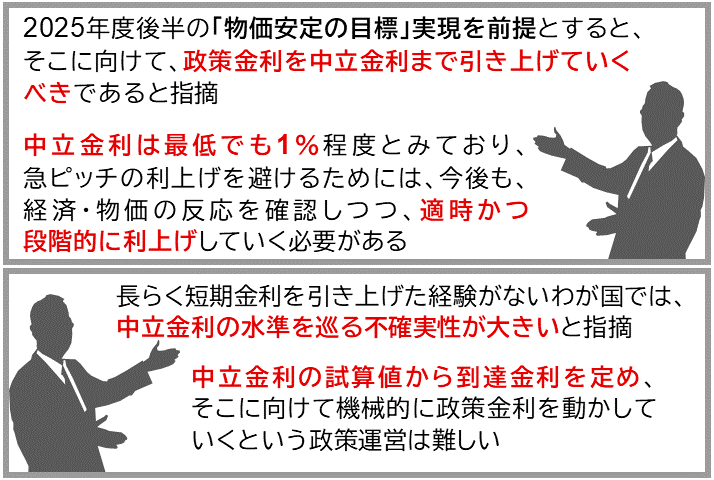

我が国でも、利上げが行われた2024年7月の日銀の金融政策決定会合の議事要旨をみてみますと、歴史上初めて「中立金利」について議論がなされる画期的な内容となっています。

同時期以降「中立金利」に関する日銀の要人発言も増えてきていますが、いずれも現時点では推計の難しさもあり、「中立金利」の水準や金融政策への反映の仕方を模索している段階にあるようです。まずは、3か月に一度の「展望レポート」(経済・物価情勢の展望)での政策委員の実質GDPとインフレ見通しに、FRBと同様に政策金利見通しを加えることから始め、マーケットとの対話の円滑化を期待したいところです。

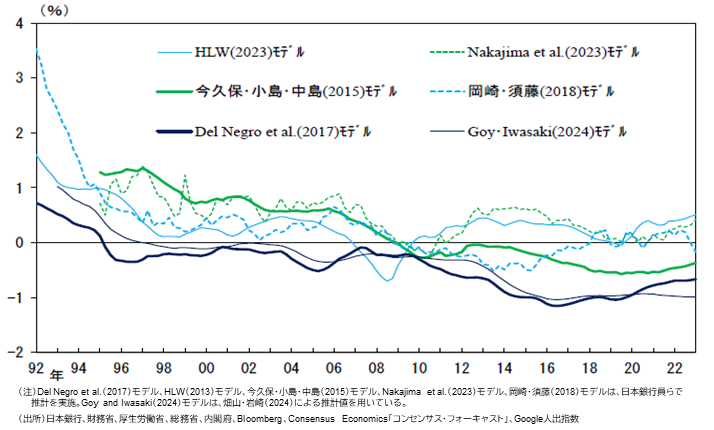

一方で、日銀では、「中立金利」を構成する「自然利子率」の推計の研究も進められており、直近の自然利子率はマイナス1%〜プラス0.5%との推計結果も示されており、予想物価上昇率をプラス2.0%と仮定すると、中立金利はプラス1%〜2.5%程度と推計されます〔図表12〕。

出所:日本銀行ワーキングペーパーシリーズ

日本経済の現状認識

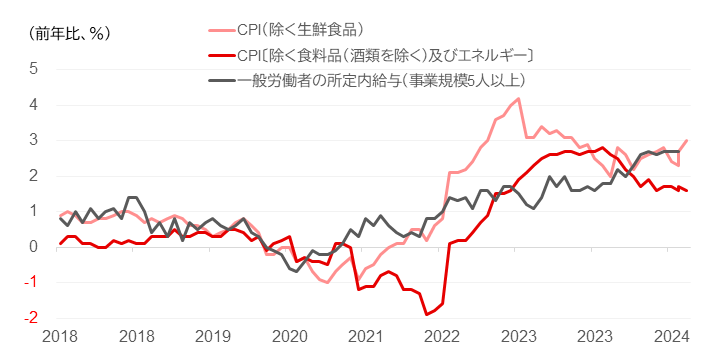

日本のインフレ率は、2024年12月末時点の全国総合の消費者物価指数(CPI)が前年同月比で3.0%の上昇と2022年4月以降33か月連続で2%超となる一方で、同時点の「食料品(酒類を除く)およびエネルギーを除く」コアコアCPI(米国型コアCPI)は、前年同月比で1.6%の上昇と2024年5月以降8か月連続で2%を下回る等、あくまでもエネルギーや穀物等の輸入物価を中心としたコストプッシュ型のインフレであることが示されています。

賃金上昇率は、1994年以来30年ぶりに2%半ばの高い伸び率となり、かなり健闘した結果となっていますが、インフレ率を差し引いた実質賃金ベースでは、未だ低迷状況から脱せていません〔図表13〕。

出所:総務省、厚生労働省より三菱UFJ信託銀行作成

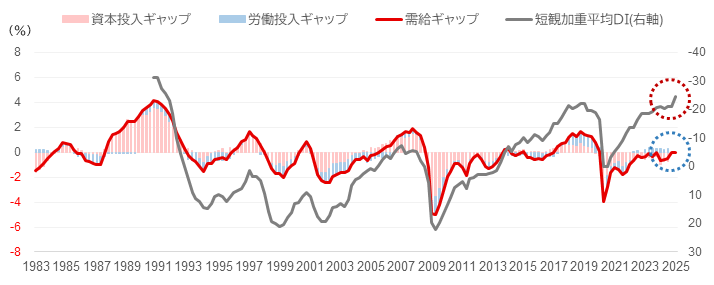

日本経済の需要と供給のバランスをみても、未だ需要不足の状況であり、ディマンドプル型のインフレでないことが読み取れ、日銀が利上げでコントロールできるインフレの特性ではないともいえます。

一方で、日銀短観ベースの加重平均DIの推移をみてみますと、すでに1991年の水準まで需給が逼迫しているとも示されており、両者の乖離が顕著になってきています〔図表14〕。

- ※日銀短観加重平均DI:生産・営業用設備判断DIと雇用人員判断DIを資本・労働分配率で加重平均して算出

出所:日本銀行調査統計局試算値より三菱UFJ信託銀行作成

両者の乖離は、日銀短観の雇用人員判断DIでの不足感、つまり人手不足に伴う労働需給の逼迫に起因していますが、完全失業率では2024年12月時点で2.4%と1990年代の最低水準の2.0%と比較すると、それほど逼迫している訳ではないともいえ、前述のとおり2020年のパンデミック等による働く職場に対する選別嗜好の強まり、つまり労働需給のミスマッチが影響しているとも推察されます〔図表15〕。

出所:日本銀行、総務省より三菱UFJ信託銀行作成

日銀の金融政策と今後の投資環境への示唆

このような日本の経済環境下、日本銀行は2025年1月24日の金融政策決定会合にて政策金利を2008年10月以来約17年ぶりの水準となる0.5%程度に引き上げました。

2024年3月19日のマイナス金利政策の解除、2024年7月31日の政策金利0.25%程度への追加利上げを含め、この1年足らずの間に3度目の利上げが実施されたことになり、日本経済全体の需給動向というよりも、円安等に伴う物価全体の高止まりや労働力不足を受けた局所的な需給ギャップの引き締まり等を背景に、金利正常化に向けて明確に舵が切られたといえます。

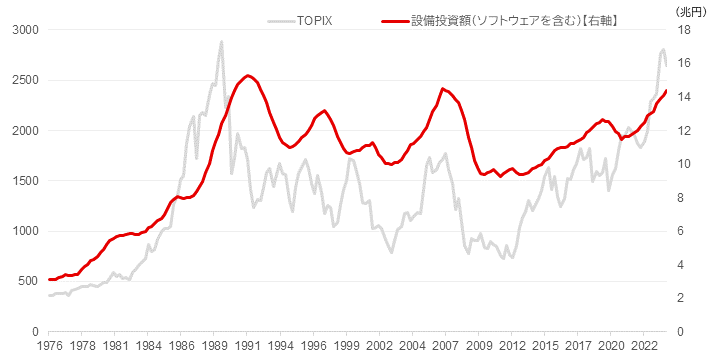

ただ、ここで気になるのは、日銀短観の生産設備DIでもそれほど需給逼迫を示していない設備投資の動向です。日本の設備投資の動向は、株価との連動性が高いと認識されています。というのも、株価は短期的な企業収益に加えて、将来の売上数量の増大に繋がるような供給能力の拡大といった企業活動に敏感に反応することが背景にあります〔図表16〕。

出所:財務省「法人企業統計調査」、QUICK より三菱UFJ信託銀行作成

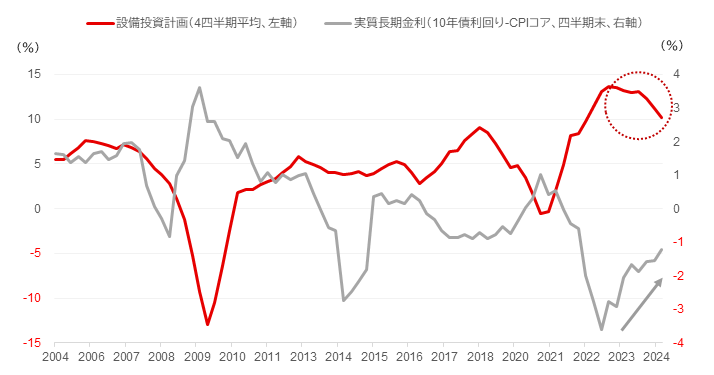

ただ、足もとでは、実質長期金利の上昇(マイナス幅の縮小)に反応するかのように、企業の設備投資計画に頭打ちの兆しが出てきており〔図表17〕、日銀が2024年7月末に政策金利を0.25%に引き上げて以降、日本の株価も膠着状態が続いて今日に至っています。

- ※設備投資計画:ソフトウェアを含み土地投資額を除く、短観全規模全産業ベース

出所:日銀、総務省、QUICK より三菱UFJ信託銀行作成

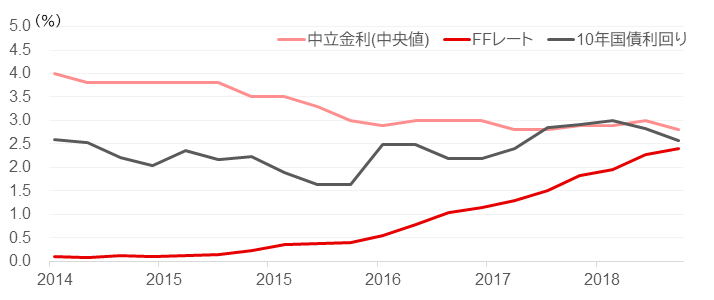

理由はともあれ、日銀により金利正常化に向けて舵が切られた今日、参考となるのが米国の金融政策、特に2014年から18年まで先行して実施したゼロ金利政策からの脱却局面です。

当時のイエレンFRB議長は、高圧経済政策、つまり企業や家計の高めの需要を長期間刺激し、多少のインフレ圧力を許容する政策を推進、在任期間中の2014年2月から18年2月までの4年間を掛けて、ゼロ金利から辛抱強くゆっくりと「中立金利」に向けてFFレートの引き上げを行いました〔図表18〕。

イエレンFRB議長在任期間中(2014年2月〜2018年2月)

出所:FRED(セントルイス連邦銀行)より三菱UFJ信託銀行作成

米国では、「中立金利」の上昇要因でもあるAIに関連する投資を中心に、設備投資意欲が旺盛であることが評価される中、米長期金利や国内のインフレ率の高止まりから、日銀は現状0.5%の政策金利について追加利上げの姿勢を継続することが見込まれますが、景気を刺激も冷やしもしない「中立金利」(現状1〜1.5%との推計あり)についての議論をより深めつつ、実質金利の上昇をできるだけ緩やかに留めるなど、辛抱強い政策判断で、企業の設備投資意欲を維持促進できるかが、我が国を巡る今後の投資環境のポイントになるのではないでしょうか。