コラムVol.191 「貯める、備える」から「使う」ことで豊かな人生を

- 勝盛 政治 (かつもり まさはる)

- 1988年東洋信託銀行(当時)入社。約18年間にわたりファンドマネージャー、トレーダー業務に従事。資産運用管理等を経て、約7年間ファンドアナリストとして投資信託の評価に携わるなど資産運用業務を広く経験。運用をわかりやすくお伝えすることを通じ、多くの人の豊かな人生に貢献することを目指す。証券アナリスト(CMA)、1級DCプランナー、日本金融ジェロントロジー協会認定会員、CFP®。

「アリとキリギリス」のアリは、何のために貯め込んだのでしょう?

「長生きに備えなければ・・・」といった論調が私たちのまわりに溢れ、童話「アリとキリギリス」のアリのように、老後に向けてせっせとお金を貯めることが当たり前になりました。しかし、お金を貯めることを目的にしすぎるあまり、生きていることへの感謝や心の豊かさが奪われてはいないでしょうか?私たちは元々、つつましい生活でも生きていることにありがたみを感じていたはずです。ひな祭りなどの節句や喜寿などの祝い事もその表れです。

私たちは何のためにお金を貯めているのでしょうか。若い人は「老後のために生きているのか」、シニアの人は「いつまで貯めるのか」、自分なりの答えを用意したいものです。

すべてに備えないと安心して老後を迎えられないのであれば、たくさんの保険に入り、お金を貯め続ける窮屈な生き方になってしまいます。「何が起こるかわからないのだから注意して備えはするけれど、将来の見えない不安に身構えすぎない」、これくらいの心構えでいたいものです。その意味では、お金への過度な執着心を和らげるなど心の壁を取り払ってあげることも大切です。蔵に貯めておくお金は一定程度でいいのです。

アリはどうやって冬を乗り越えたのでしょう?

「アリとキリギリス」は、せっせと貯めた食糧で冬に温かく食卓を囲むシーンで終わりますが、アリはその後、冬をどのようにして乗り越えたのでしょう?計画的に食べたのでしょうか?蓄えたものをどうするのかも資産形成の延長線上にあります。

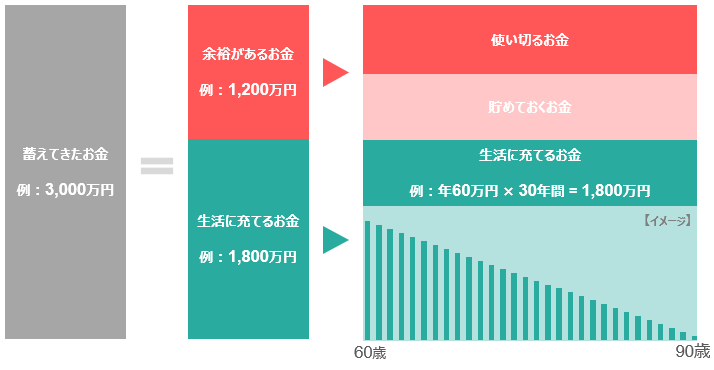

筆者と同じ年齢である60歳のケースを用いて考えてみましょう。いま60歳の平均余命は男性24年、女性29年(男性は84歳、女性は89歳まで生きる計算)*1であるのに対し、生まれた当時の平均寿命は男性68歳、女性73歳*2であったことを考えると、余命はかなり長くなっています。

そして、統計上は半分近くの人がこれから余命の間にお亡くなりになる計算です。やや乱暴な言い方ですが、そうであれば貯めてきたお金の余裕部分の半分くらいは余命に向けて使ってもいいといった考え方もできるはずです。

たとえば、年金生活も視野に補完のために必要なお金を月5万円とします。60歳から30年後の90歳までの累計金額は、年間60万円 × 30年間 = 1,800万円です。ここで3,000万円の蓄えがあるとか保険の満期や企業年金などが予定されているのであれば、3,000万円から生活に必要な1,800万円を差し引いた1,200万円は、「残りの平均余命で半分くらいを使い切ってもいいわ!」くらいの心持ちで考えるのです。

ちなみに70歳以上世帯の純貯蓄額(貯蓄現在高−負債現在高)は2425万円*3と、シニア世代は大きなお金を保有されています。

生涯運用でゆとりを持ちませんか?

蓄えたものをどうするのか、その答えの一つに、単に取り崩すだけでなく、運用しながら取り崩す「生涯運用」があります。これは「アリとキリギリス」には無いストーリーですね。

極端なリターンを求めずに、実現可能な範囲で運用しながら、リターンと同程度を取り崩すことは、お金が減ることが不安な人への新たなオプションになるはずです。私はよく、「3%で運用して、その3%分くらいは使ってもいいでしょう」と表現しています。運用は安全でないと思われる人もいるようですが、高い利回りや多くの収益性を望まないことで安定感を高める方法もあります。

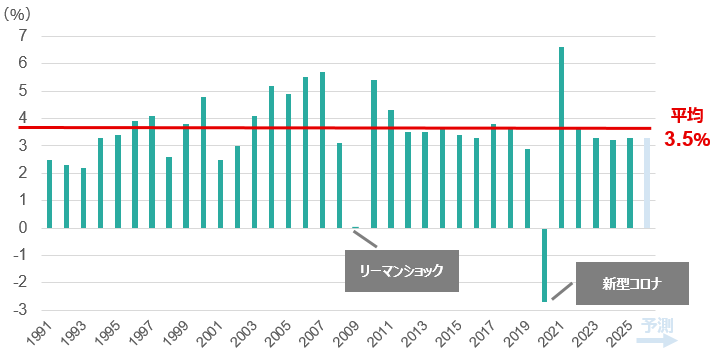

3%程度の運用という目安は、世界の経済成長率が3%程度であることが背景にあります。国際通貨基金(IMF)によれば、過去の世界経済は3%台の中ごろから後半の水準で成長しており、足元では世界各地での紛争や環境問題などにより見通しはやや低めになっていますが、それでも今後も3%前半の成長率が期待されています。では、私たちが期待できる投資の収益性について、経済成長との関係で考えてみましょう。

出所:IMFデータより筆者作成

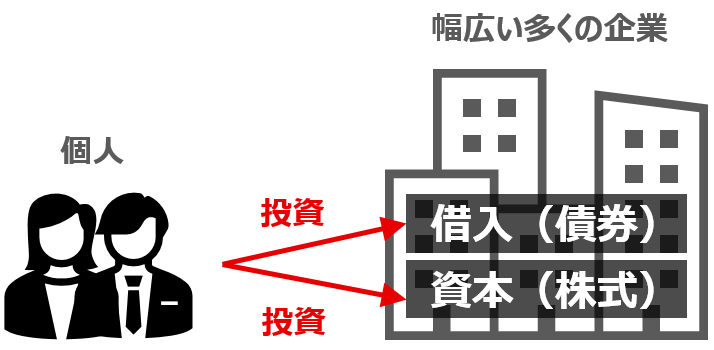

企業は金融機関から借入れを行い、また、株主の資本も利用して収益をあげようとします。この企業活動から得られる収益率は個々の企業ごとに異なりますが、企業の対象を広げていき、一国全体の企業を対象に企業活動を捉えていくと、その国の経済全体の活動に近づいていきます。

つまり、株式などを通じて広く企業に投資をすることによって間接的に経済活動に関わることができれば、お金を提供する投資家として、その国全体の経済成長から恩恵を受けることになります。

投資対象の株式や債券などによって収益性の目安には違いがあります。たとえば日本の上場企業の株主資本に対する収益率は、代表的な指標であるROE(Return on Equity:株主資本利益率)で測ると近年は8%程度とかなり高い水準です。平たく言えば、企業は株主の資本に対して毎年8%程度の収益をあげています。ROEは投資の収益性を指すものではありませんが、株式を通じて間接的に投資家が受ける恩恵も、この延長で考えることができます。

借入れの側面で見ても、債券の金利水準はデフレからの脱却が現実味を帯びる中で1%程度の金利が付くようになりました。

日本の潜在成長率は2%以下と言われていますので、上記で考えてみると日本の経済成長率程度の収益性を見込むのは、投資家としてお金を提供する立場からして、決して無茶な高望みではないのです。

これをさらに広げて世界全体を対象にできれば、世界全体の経済活動に近づいていきます。

完全に同じことを再現できるわけではありませんが、オルカンの愛称で有名な世界の株式に幅広く投資をする投資信託があります。同様に世界の債券に幅広く投資をする投資信託もあります。これらを組み合わせれば、世界の経済成長率に近い運用となります。また、一つの投資信託にこれらを組み込んだバランス型と呼ばれるタイプの投資信託もあります。

もちろん投資の世界に絶対はありませんし、実体経済とくらべて投資市場における価格はかなりの長期間にわたって低迷や好調が続くという収益性のムラが生じることはありますが、世界経済の成長率レベルの収益性は突飛な夢物語ではない水準と思われます。

より高い利回りを求めるのであれば、さらにリスクを取ることになるので安易にお勧めできませんが、逆に1〜2%程度の水準であれば債券を重視したより保守的な運用で目指すこともできます。

「しておきたい!」と感じることには時間とお金を使ってもいい

年齢が進むにつれて、人生の残りの時間を有意義に使いたいとの意識は高まります。筆者も2度の入院を経験し、人生を見つめ直すきっかけになりました。そこから学んだ結論は、「いまに感謝しながら、自分が本当にしておきたいことをする」です。これは単なる終活ではありません。豊かで充実したシニアライフを過ごすための心構えです。これまでは出費との兼ね合いで我慢や後回ししていたことに対して、「しておけばよかった」と後悔しそうなことはできるだけ行動しておこうと切り替えました。

「将来(への備え)」と「いま(やっておくべきこと)」、つまり「お金を貯めること」と「お金を使うこと」のバランス、両立が大事です。

私たちは「今いくらお金を貯めた」といったことには敏感ですが、お金を使って行動したことはそれ以上に大切な自分のヒストリーであるにもかかわらず、つい忘れてしまいがちです。筆者の尊敬する経済コラムニストの大江英樹さんは生前、「人生において大切なのは、良い思い出を幾つ作るかです」と語っておられました。それこそが生きた証であり、それは「いくらお金を貯めた」だけでは得られないものだからです。

<参考文献>

*1 厚生労働省「令和5年簡易生命表の概況」(2024年7月)

*2 厚生労働省「令和2年版厚生労働白書−令和時代の社会保障と働き方を考える−」(2020年10月)

*3 総務省統計局「家計調査報告(貯蓄・負債編)−2023年(令和5年)平均結果−(二人以上の世帯)」(2024年5月)