コラムVol.195 インフレ時代に必要な意識の転換 〜お金の習慣を見直してみませんか〜

- 勝盛 政治 (かつもり まさはる)

- 1988年東洋信託銀行(当時)入社。約18年間にわたりファンドマネージャー、トレーダー業務に従事。資産運用管理等を経て、約7年間ファンドアナリストとして投資信託の評価に携わるなど資産運用業務を広く経験。運用をわかりやすくお伝えすることを通じ、多くの人の豊かな人生に貢献することを目指す。証券アナリスト(CMA)、1級DCプランナー、日本金融ジェロントロジー協会認定会員、CFP®。

どうして急に価格が上がり始めたのでしょう?

最近は「インフレ」や「物価上昇」の言葉を聞かない日はありません。卵など生活に欠かせない品の価格はかなり上昇しました。この理由は、表面的には円安などが挙げられていますが、その背景では長らく価格上昇が抑えられてきた構造が変化しています。

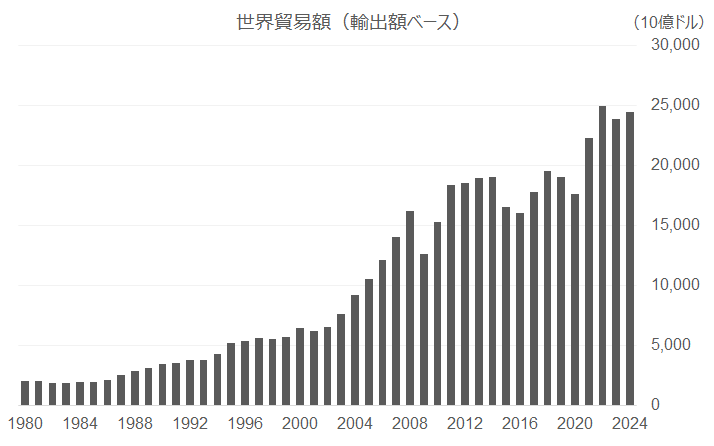

1980年頃から2020年頃までの約40年間、貿易や資本の自由化によるグローバリズムが大きく進み、コストが低い国・地域での生産が拡大しました。世界が平和で安定していて、どこでも容易に工場を作ることができたので、企業は低コストを追求できたのです。

出所:JETRO提供データより筆者作成

しかし、近年ではコストよりもリスク重視への転換が見られます。それはサプライチェーンと呼ばれる供給網の安定確保が優先され始めたことです。記憶に新しいところでは、新型コロナ流行時に自国で生産していないマスクや医療品が手に入らない事態が生じました。この後もウクライナや中東での紛争、米中関係の緊張の高まりなど地政学の懸念が続いています。これらを背景に、コストをかけてでも工場を自国や安全・安定した国に移す生産体制の見直しが進んでいます。足元で見られる米国の関税引き上げの動きも世界経済のコストを高めます。

また、気候変動などの環境問題が現実味を帯び、企業も個人も環境に配慮した持続可能な社会を実現する行動が求められています。たとえばプラスチックを紙に切り替えることは一般的にコスト上昇につながります。こういった生産や消費に関する行動様式の変化は、根底からコスト構造に影響を及ぼします。この変化が定着するまでは、経済活動の至る所で歪みが生じるため、インフレは短期間では収まらない可能性があるのです。

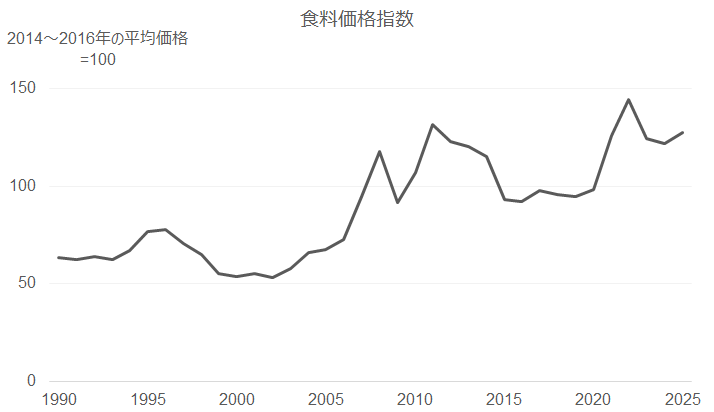

さらに、頻発している異常気象は私たちが口にする食料の生産現場にも大きな影響を及ぼしています。コーヒーなど世界的な農産物のみならず、身近な野菜などの価格も大きく上昇しました。従来は不作や豊作といった一時的な天候の影響はあっても落ち着けば元の価格帯に戻りましたが、最近は事情が違うようです。食料生産の多くは、工場のように気候変動に応じて急に生産地域や品種を変えることはできません。

出所:国連、食糧農業機関(FAO)より筆者作成

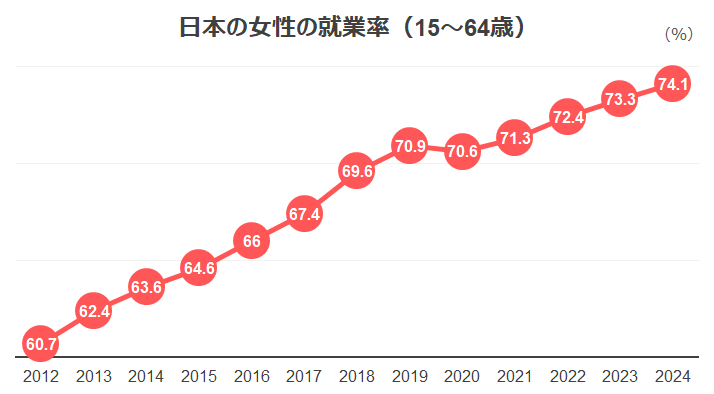

加えて日本特有の事情として、賃金が上がりやすい状況にあります。これまで企業の利益のうち社員への配分は抑えられてきたことから、賃金は海外とくらべて高くありません。その一方で、新たな労働力の供給源であった女性やシニア層の労働参加率は世界でも上位の水準にまで高まっています※1。すでに失業率はかなり低い水準にあることから人手不足が顕在化しやすく、賃金の上昇圧力が生じやすくなっているのです。賃金が上がること自体は好ましいかもしれませんが、これもまたコストが上がる要因となるのです。

- ※1 内閣府男女共同参画局(OECD STATより)作成、資料「女性活躍に関する基礎データ」P2より「15〜64歳の女性の就労率2020年は70.6%。これはOECD38か国中13位」ちなみに2024年は74.1%の水準へ一段と上昇しているため、より上位の水準になっていることが推測される

出所:総務省 労働力調査より筆者作成

インフレを気にしないといけないのはなぜ?

私たちは日々の生活で値段が上がることを「困ったわ・・」と感じますが、自分のライフステージにおいてインフレの影響を俯瞰する機会は意外と多くありません。また、誰かからインフレへの対応を迫られることもありません。だからこそ自ら意識して対処する必要があるのです。お金の価値を保ちたい、将来にわたり購買力を維持したいのであれば、個人でもインフレを考慮に入れることが必要です。

そのために大切なのは自分のお金の状況です。資産や負債といったストック面、また収入のフロー面において個人差は大きく、それによってインフレの影響はプラスにもなればマイナスな人もいるからです。

資産・負債のストック面で見ると、個人全体では金融資産は2,000兆円を超えています。一方で負債は約400兆円(うち、住宅ローンは約230兆円)です※2。個人は金融資産が圧倒的に多く、この部分に対するインフレの影響を考えることが重要です。インフレに連動しやすい資産で運用していればその影響は和らぎますが、金融資産の半分近くを占める預金にしておくとその影響を大きく受け、実質的な価値が低下することになります。

- ※2 日銀「2024年第三四半期の資金循環速報」より

長らく預金はほぼゼロ金利のため預金額は変化がないので損も得もしていない気がしてしまいますが、インフレとの相対観で捉えると、インフレ上昇分だけマイナスの投資をしているようなものです。アベノミクスの2012年以降を見ても、消費者物価指数は約15%上昇し、その分はお金の価値が目減りしていることになります※3。

資産の多くを預金にしているというのは、シニア世代に多く見られる特徴ですが、現役世代でも確定拠出年金(DC)でお金を元本確保型にするなど運用商品を選択していない人にも同様の影響があります。

- ※3 総務省 消費者物価指数(全国、総合)より 2012年から2024年の上昇率は14.8%になる

フロー面においても、収入の違いによってインフレの影響には強弱あります。現役世代が受け取る賃金はインフレに伴う上昇が期待されますが、公的年金はマクロ経済スライドによりインフレや賃金の上昇ほどには給付額が増えない仕組みです。働く収入に対して、年金の収入は一般的にインフレへの抵抗力が弱いです。

これまで見てきたように、インフレの上昇に弱いのは、ストック面では金融資産を現金・預金に置いている人、フロー面では年金を主な収入としている立場です。そして、これらはまさにシニア世代に多く見られる特徴です。

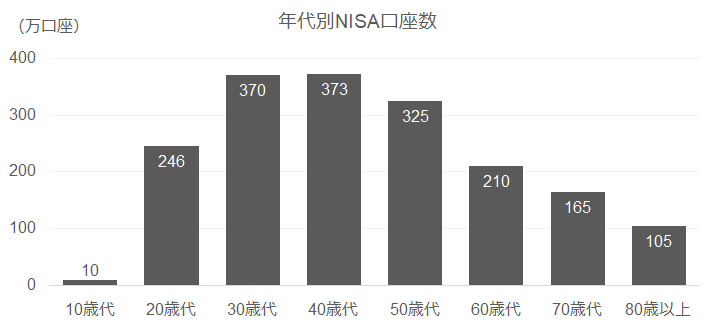

こういった立場の人は、デフレ期には勝ち組とされました。しかし、アベノミクスでインフレ目標2%が掲げられてから十年以上も経過しています。その間、人々の行動は変わったのでしょうか?少なくとも敏感な現役世代の若者の姿勢は変わりつつあります。NISAの口座数は 40 歳以下が大きく増えるなど、資産形成に積極的に励もうとする姿が見られます。

出所:日本証券業協会調査より筆者作成

個人にとって経済環境の変化への対応は難しく、後手に回りがちです。急に資産運用を始めるとかローンを切り替えるには勇気も必要なので、保守的なシニア層は特にその傾向が強くなりやすいです。このコラムに触れてくださった人は、ぜひ問題意識を持っていただければと思います。

ファーストステップは何から始める?

最後に、これから何か始めようと思っているシニア世代のファーストステップについて二点、お話しします。それは信頼できる相談相手を持つこと、そして不安であれば安心なところから始めることです。

いまはお金に限らず多くの情報が溢れていますが、私がお勧めするのは信用できる立場にあり、スキルと経験を持つ人を相談相手に持つことです。インフレや老後を見据えた長期で自分の状況を理解してもらうことが大切です。人によって状況は違うので、紋切り型のパターンを当てはめられません。また、お金の話は人生と切り離して考えることはできません。そのためにも信頼できるディスカッションパートナーがいれば心強いです。

その点、ファイナンシャルプランナーは一つの目安になります。また手前味噌ですが信託銀行もお手伝いできることが多くあります。信託銀行の特徴は十分に知られていないことも多いのですが、身近なところで銀行との比較で言えば、預金だけでなく不動産や有価証券などさまざまな財産までもお預かりすることが認められています。それだけに高い専門性も問われますし、信じて託していただくことの精神が根付いています。また、業務として相続、運用、不動産などファイナンシャルプランナーに求められることの多くは信託銀行でお応えできます。

次に安心なところから始めることについてです。多くの人が求める安心といえば、金利が付いて元本が返ってくるものですね。この代表例は銀行預金ですが、信用力が高くて満期時に元本が返ってくる国債もその範疇です。

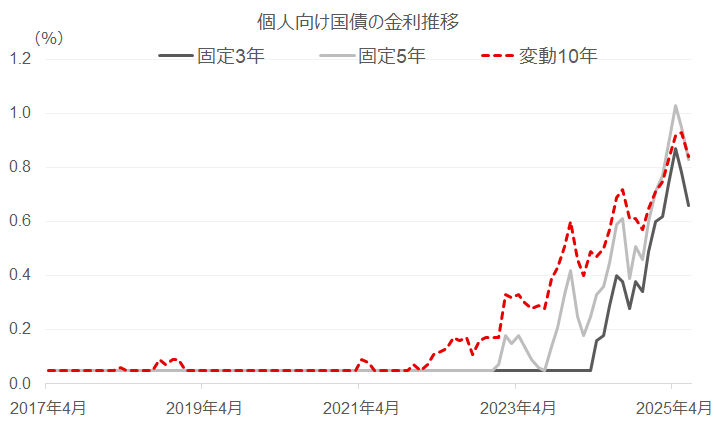

銀行預金の金利は中央銀行の政策運営の影響を強く受けます。徐々に金利が上がっているとはいえ、依然として低い水準です。一方で国債の金利は将来のインフレ期待を織り込んだ水準で取引されます。特に現在のように将来のインフレ期待が根強い時は、期間が長い債券の金利は高めの金利水準を示します。余裕資金としての預金があれば、その一部を国債で保有することも選択肢でしょう。特に個人向け国債は元本割れがない制度になっています。

個人向け国債にも期間に応じて3年、5年、10年(変動型)の3種類があります。国債は少し前までは政策的に低い金利水準に抑えられてきましたが、現在は 1% 近いものもあり、購入額も増えつつあります※4。

- ※4 直接に国債を買うことはNISAなど優遇税制の対象外であり利息収入に課税されるため、実際に手元に受け取る利息収入は金利水準とは違うことはご承知おきください。

出所:財務省 個人向け国債 発行額の推移より筆者作成

なお、変動10年債は発行時の金利

金利や債券についての詳しいお話は別の機会に譲りますが、判断に自信がないのであれば、対象期間の決め打ちをせずに複数期間に分けることも分散投資です。まずはこういうところから自分のお金の置き場所を広げていくといいでしょう。