コラムVol.27 「新NISA」と「iDeCo」の違い〜どっちを使う?〜

- 目黒 政明 (めぐろ まさあき)

- 1983年、慶応義塾大学法学部卒業後、大和証券に入社。1987年、独立系FP会社に転職し、FPとしての活動を始める。1992年、MMIライフ&マネープランニングを設立。2002年、個人を対象に幅広くFPサービスを提供する生活設計塾クルーの取締役に就任。2010年、生活設計塾クルー代表取締役。資産運用アドバイスを専門とし、運用相談、新聞・雑誌等での原稿執筆、マネーセミナーの講師などを務めている。

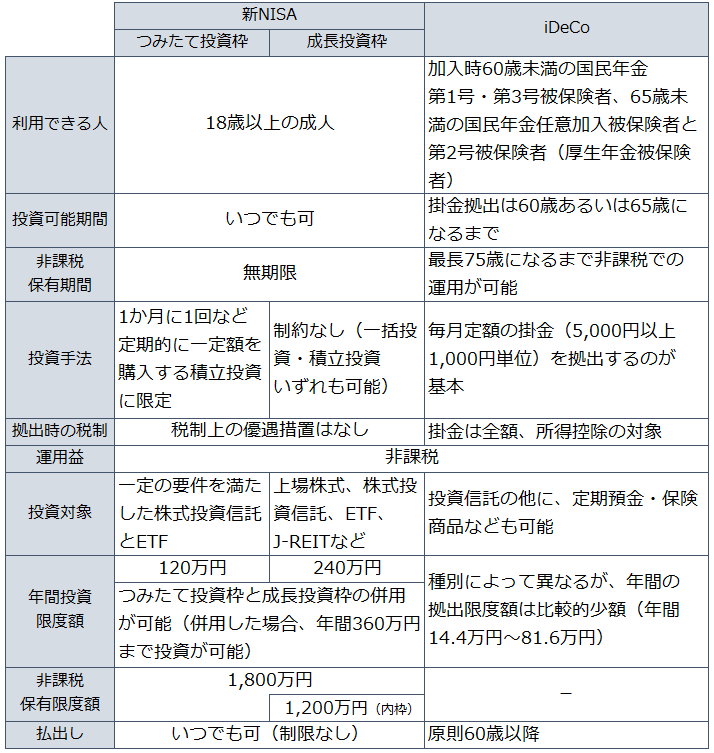

新NISAとiDeCoの共通点と違い

「新NISA(少額投資非課税制度)」と「iDeCo(個人型確定拠出年金)」は、いずれも運用益が「非課税」という共通点があります。また、iDeCoは積立式に老後資金を準備していく制度であり、積立という点では新NISAの「つみたて投資枠」と類似している制度です。新NISAの「成長投資枠」でも積立式の投資が可能です。しかし、次のような違いがあります。

(1)対象者の違い

iDeCoは加入時60歳未満の国民年金第1号被保険者(自営業者等)と第3号被保険者(専業主婦〈夫〉)、65歳未満の国民年金任意加入被保険者と第2号被保険者(厚生年金被保険者=会社員や公務員等)が加入でき、60歳以上あるいは65歳以上の人は加入できません。

新NISAは18歳以上の成人であれば誰でも利用でき、60歳以上あるいは65歳以上になっても利用できます。

(2)運用期間の違い

iDeCoの掛金拠出(新規の積立)は60歳あるいは65歳になるまでで、その後は最長75歳になるまで非課税扱いのまま運用を継続できますが、60歳あるいは65歳以降は新規の掛金拠出はできません。

新NISAは、年間の投資限度額および生涯の非課税保有限度額の範囲内であれば、いつでも新規の投資が可能で、買い付けたものは無期限で、非課税扱いで保有を継続できます。

(3)投資手法の違い

iDeCoは毎月定額の掛金(5,000円以上1,000円単位)を拠出するのが基本ですが、年1回以上の拠出(=年単位拠出)も可能です。ただし、企業型確定拠出年金とiDeCoの双方に加入する場合、年単位拠出はできず毎月定額の掛金を拠出する必要があります。

新NISAの「つみたて投資枠」も、1か月に1回、1万円ずつなど、定期的に一定額を購入する積立投資に限定されています。一方、「成長投資枠」は投資手法に制約がなく、積立投資の他に、タイミングを捉えたまとまった資金での一括投資も可能です。

(4)税制優遇の違い

新NISAとiDeCoは、いずれも運用益が非課税になりますが、個人が拠出するiDeCoの掛金は全額が所得控除の対象となり、掛金を拠出するだけで所得税と住民税の負担が軽くなるという大きなメリットがあります。新NISAには所得控除のメリットはありません。

(5)投資対象の違い

新NISAの「つみたて投資枠」では、一定の要件を満たした株式投資信託とETF(上場投資信託)だけに投資できます。「成長投資枠」では、上場株式、株式投資信託、ETF、J-REIT(上場不動産投資信託)など幅広い投資商品に投資できます。ただし、いずれも定期預金や保険商品は対象外です。

iDeCoでは、投資信託の他に、新NISAでは認められていない定期預金や保険商品も購入が可能です。

(6)投資限度額の違い

iDeCoの年間の拠出限度額は種別によって異なりますが、国民年金第1号被保険者と任意加入被保険者を除けば比較的少額です。第1号被保険者と任意加入被保険者は年間81.6万円が拠出限度額ですが、これ以外の人は年間14.4万円〜27.6万円が限度額となっています。iDeCoの掛金拠出はこの金額を上限として、60歳あるいは65歳になるまでしか拠出できません。

新NISAでは、「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円まで投資できます。両者は併用でき、併用した場合は年間で最大360万円までの投資が可能です。ただし、生涯投資枠(非課税保有限度額)は最大1,800万円で、このうち「成長投資枠」は最大1,200万円までです。「成長投資枠」は利用しなくてもよく、「つみたて投資枠」だけで最大1,800万円までの投資も可能です。

(7)払出し制限の違い

iDeCoでは他の商品への預替(スイッチング)は自由ですが、原則として60歳になるまで資金を引き出すことはできません。iDeCoはあくまでも老後のための年金という制度であり(一時金で受け取ることも可能です)、60歳前のライフイベント(結婚、住宅取得、子どもの教育、耐久消費財の購入など)のために、その資金を使うことはできません。

新NISAには払出し制限がないので、投資した商品はいつでも売却して、売却代金を現金で受け取ることができます。なお、新NISAでは保有商品を売却すると、売却した商品への投資元本分の非課税投資枠が翌年に復活します。たとえば、200万円で買い付けた商品(=投資元本200万円)を時価300万円で売却したとすると、翌年200万円の非課税投資枠が復活します。

新NISAとiDeCoの併用がお勧め

老後の資金作りを考える場合は、新NISAより税制上の優遇措置が手厚いiDeCoを優先したほうがよいといえますが、iDeCoでは60歳前に資金を引き出すことができない点をどう考えるかが大事です。

若い世代などで、将来のライフイベントを考慮すると掛金を長期にわたって拠出し続けるのは難しいかもしれないという場合は、現時点ではiDeCoには加入せず、定期預金を使った積立貯金や、新NISAを使った積立投資を優先するという選択肢もあります。

ただし、iDeCoの掛金は毎月定額を拠出する場合は、月5,000円以上1,000円単位で決めることができ、年1回掛金額の変更もできます。余裕があるときは多めの金額に、余裕がないときは少なめの金額に設定でき、最低月5,000円の掛金でよいので、多くの人は無理なく掛金拠出を継続できると思います。

60歳以降の老後資金のためのiDeCoと、年齢に関係なくさまざまな目的に使える新NISAをバランスよく組み合わせての運用がお勧めになります。