コラムVol.28 結婚をきっかけにふたりで考える”人生設計”

- 奥野 美代子 (おくの みよこ)

- CFP®(ファイナンシャルプランナー)、中小企業診断士、MBA。

デンマークのオーディオブランドで富裕層向けのマーケティング&PRに27年間携わった後、中小企業診断士/FPの資格を取得し、経営コンサルタントとして独立。

日本FP協会 平成24年「暮らしとお金の相談室」相談員、平成26年広報センター電話相談員などを歴任。30代から始めたライフプランに基づくマネープラン、2回のマンション購入と不動産賃貸、リストラ後の独立等、自らの経験に基づき、相談者の立場に立って、ライフプラン、起業、セカンドライフプランなどのアドバイスを行う。経営コンサルタントとして、クリニックや中小企業のマーケティングサポートや経営セミナーなどの講師も務める。

人生設計の必要性

「人生設計」とは、これからの人生でどんな夢をいつどのように叶えたいかを描く人生の設計図です。

夢を叶えるには、時間もお金もかかります。結婚は、ふたりが一緒に生活するだけでなく、今後のキャリアプラン、子ども、住居、それぞれの家族とのかかわり合いなど、決めなければならないことがたくさんあります。お互いの価値観を尊重し、どんな家庭を築いていきたいか、ふたりでどんな夢を叶えたいか、結婚前にじっくりふたりの将来について話し合い、「人生設計」を考えておくのが理想的です。

晩婚化・少子化が進んでいると言われていますが、晩婚化の理由のひとつに、価値観が多様化し、結婚に対する意識が変わってきていることが挙げられます。

結婚といっても、金銭的に余裕がないカップルもいれば、福利厚生制度の整った大手企業でバリバリ働くカップルもいます。結婚で初めて実家を離れるカップルもいれば、独身ひとり暮らし20年以上のカップルもいます。

同じように結婚を望んでいるふたりでも、その後の結婚生活に同じイメージを持っているとは限りません。結婚式、キャリア、子ども、住居など、結婚後の生活について具体的に話しながらふたりのイメージを合わせていくとよいでしょう。

把握しておきたいライフイベントの費用

(1)結婚の費用

新型コロナの影響で、結婚式を延期したり、憧れのホテルでのウェディングや海外リゾート地での結婚式などの夢を諦めたりしたカップルも多く、結婚式に対する考え方も変化しています。結婚式を挙げずに入籍だけする場合や入籍後に結婚費用をためてから結婚式を挙げるカップルも増えています。

理想の結婚式を挙げるのにいくら必要なのか、ふたりだけで負担できるのか、両親の援助を期待できるのか、考えておく必要があります。

結婚情報誌「ゼクシィ」の調査によると、2021年4月からの1年間に結婚した人が、結納から結婚式、新婚旅行までの総費用の平均は371.3万円で、前年度より増加しています。挙式費用の平均は、303.8万円で、親や親族からの結婚費用の援助総額の平均は、178.4万円となっています。詳しくは下記の調査記事をご参照ください。

リクルートブライダル総研「ゼクシィ結婚トレンド調査2022」

「他の人があのホテルで結婚式を挙げたから私も」ではなく、ふたりの「人生設計」の中で、結婚式にどれだけの重点を置くか、パートナーと確認しましょう。結婚式の費用が足りなければ、貯蓄ができるまで先延ばしするのか、予算を下げて先延ばしせずに実施するのかも「人生設計」と一緒に考えましょう。結婚に関する費用について詳しくはこちらでご確認ください。

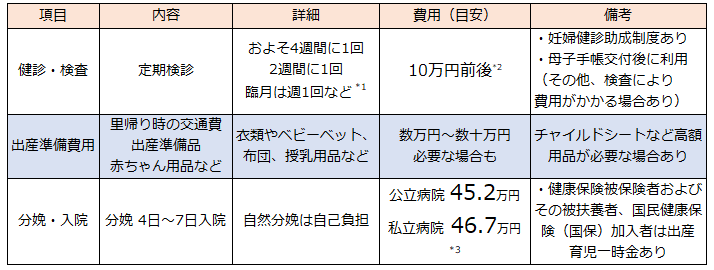

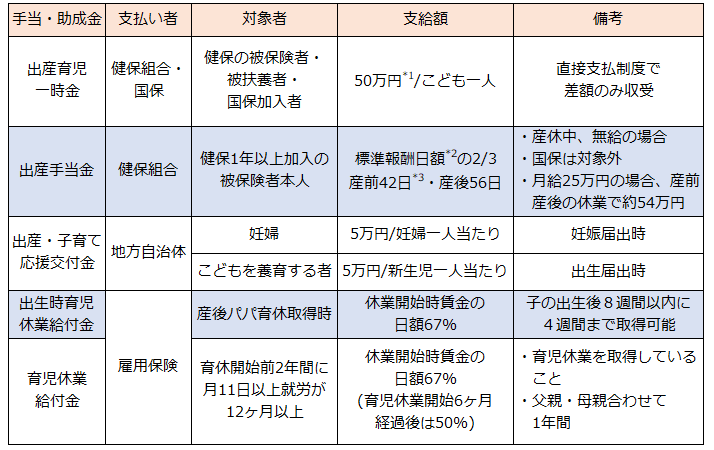

(2)出産・子育ての費用

子どもを希望するときは、キャリアプランと合わせて、出産時期や育児休暇取得を検討しましょう。収入や貯蓄の面で不安があっても、妊娠届を出し健康保険(健保)に加入していれば、妊婦健診や出産の費用の多くは市区町村の助成制度や国の給付でまかなえます。

勤め先や居住地の出産・子育て中の支援制度について予め確認しておきましょう。

2023年12月1日現在

- ※1 妊娠週数に応じた受診間隔

- ※2 市区町村より、妊婦1人につき14回程度の妊婦健診の実施に要する費用負担がある。負担額は市区町村により異なる。

- ※3 厚生労働省出産費用の実態把握に関する調査研究(令和3年度)の結果等について

2023年12月1日現在

- ※1 多胎児を出産したときは胎児の人数分

産科医療補償制度に加入していない医療機関等で出産の場合は40.4万円 - ※2 標準報酬日額=出産手当金の支給開始日の以前12か月間の各月の標準報酬月額を平均した額の1/30

- ※3 多胎妊娠の場合98日

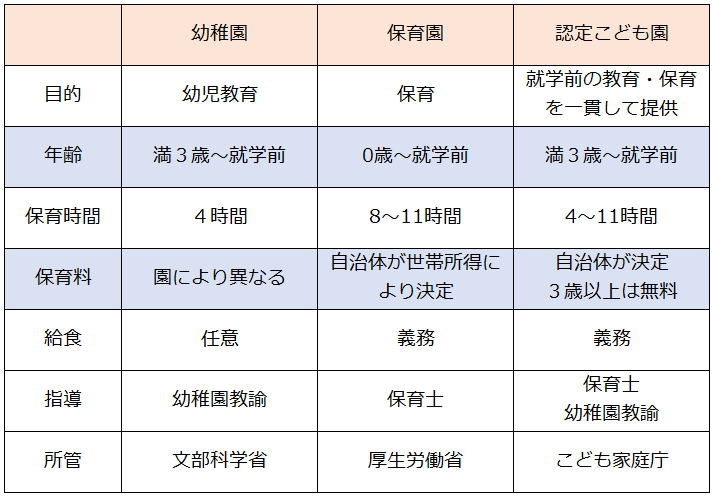

(3)保育園・幼稚園の費用

保育園や幼稚園の費用は、市区町村によって大きく異なります。共働きの家庭が増加し、保育ニーズが増える一方で、幼稚園の利用が大幅に減少していることから、2006年から認定保育園の制度が開始されました。幼稚園の入園希望者の減少が起きていますが、保育園、幼稚園、認定子ども園、それぞれの特徴を示します。

2019年から、認可保育園、幼稚園、認定こども園の3〜5歳児クラスの子どもは利用料が無償になっています。それ以外の利用料についても一定額を上限に無償となっています。保育料については、収入等による負担軽減制度がある一方で、朝・夕に延長保育を利用する際には追加で費用がかかる場合もあります。また、仕事を続けたくても、待機児童の多い地域では希望どおりに復職できないこともあります。地域で提供されている保育・幼児教育については、住居費や通勤時間と合わせて、総合的に検討してください。

結婚後のキャリアプランについても考えておく

お互いのキャリアプランの希望を話し合っておきましょう。

パートナーの転勤有無や転勤時の同行希望、社内のキャリアパス制度、大学院や資格取得のための休職希望など、ひとりだけでは決められないこともあります。

政府の女性活躍推進の取り組みもあり、結婚や出産理由の退職は減少していますが、結婚後は専業主婦になりたいのか、なってほしいのか、ふたりで家事・育児を分担して子育てしたいのか、確認しておきましょう。

また、働く場合でも、パートと正社員では生涯収入が大きく異なります。23歳から60歳まで正社員の賃金収入に厚生年金を加えると、扶養範囲内のパートや専業主婦で国民年金だけを受給する場合とくらべて、1億円以上違うと言われます。

人生設計の中で、正社員として働き続けるのか、一時退職するのか、時期を見て正社員に戻るのか、検討することは重要です。

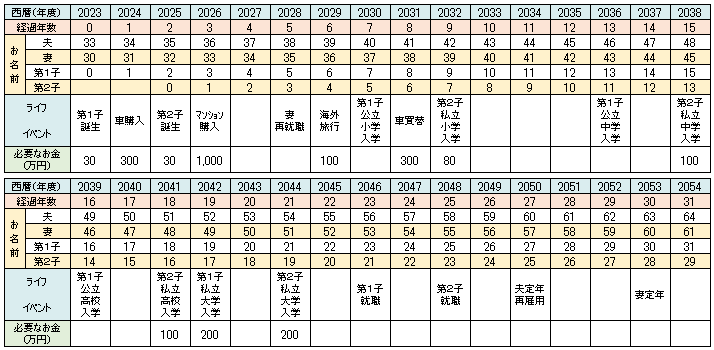

結婚後の人生設計の立て方

下記に、「人生設計」の一例を示します。夫婦の年齢と仕事、子どもの予定、住宅ローンの支払い、キャリアプランなどについて書き出してみましょう。家族の年齢とライフイベントおよび必要な費用を一緒に把握してみると、優先順位やお金の準備の目安が見えてきます。

また、「人生設計」と合わせて、家計管理についても話し合い、家計費の負担や貯蓄・投資の方針についても、決めておきましょう。

将来の公的年金や老後の生活費について、ばくぜんとした不安を持っている人も少なくありません。若い世代はコツコツお金を貯め始めるのに一番良い時期です。「人生設計」作成は、公的年金や会社の退職金・年金制度について確認する良い機会です。直近の必要資金だけでなく、将来に向けてiDeCo(個人型確定拠出年金)や新NISAなどを活用して、毎月数千円から1万円程度の少額の積立を続けるとよいでしょう。

まとめ

裁判所の調査によると、離婚理由のトップは「性格が合わない」だそうですが、「浪費する」も6番目に挙がっています。ライフプランを作成することは、お金と時間の価値観の確認にもなります。特に、お金の話は何かきっかけがないと話しにくいものです。一度、ライフプランを作成した上で、出産やキャリアプランの変化、住宅購入時など、必要に応じて話し合うことが大切です。