コラムVol.29 キャッシュレス決済のひとつ、デビットカードとは

- 松木 千賀子 (まつき ちかこ)

- ジョージワシントン大学経営大学院卒業。外資系石油会社の企画分析部門にて主にアナリストとして従事。

個人のライフプランニングに興味を持ち、CFP資格を取得後、2003年、FPアソシエイツ&コンサルティング株式会社に入社。多くのリタイアメント層の顧客の担当として、投資信託の分析やポートフォリオ作成を行う。また、マネー誌やメルマガなどへの寄稿、金融機関社員向け研修や確定拠出年金制度導入企業の社員向け説明会の講師等の活動にも携わる。

キャッシュレス化を進める日本

「現金」を使わない社会をイメージできる人は、日本ではまだ少ないのではないでしょうか。

経済産業省の資料によれば、韓国のキャッシュレス決済比率(現金以外による決済の比率)はほぼ90%にのぼり、中国、カナダ、英国等、他のキャッシュレス化が進む国でも40%〜60%台に達しているようです。

一方、日本のキャッシュレス決済比率は20%にも届いていません。治安の良さに加え、銀行やコンビニ等、比較的身近なところにATMが設置されていて現金が入手しやすい環境が、その背景にあるようです。政府は、キャッシュレスの推進により店舗の省力化や消費者の利便性の向上等、多くのメリットが期待できるとして、2027年までにキャッシュレス決済比率を40%程度まで引き上げることを目指すとしています。

現在、国内の現金以外の決済で最も多く使われているのはクレジットカードですが、その他にもすでにさまざまな決済方法が提供されています。そこで、今回はキャッシュレス決済の一つである「デビットカード」をご紹介します。

デビットカードとは

デビットカードは、買い物や外食時に、代金が自分の銀行口座から即時に引き落とされる、決済サービス用のカードです。銀行でカードを作成し、デビットカードの取扱店で提示すれば、通常はサインか暗証番号を入力するだけで代金の支払いができます。

デビットカードには、日本デビットカード推進協議会が普及を推進する「J-Debit」と、VISAやJCB等のクレジットカード会社がサービスを提供する「ブランドデビット」の主に2種類があります。

J-Debitは、銀行のキャッシュカードに付帯されるサービスです。キャッシュカードをお持ちであれば、ほとんどの場合デビットカード(J-Debit)の機能が付いているので、国内のJ-Debitの加盟店でそのまま使うことができます(銀行によっては事前の申込みが必要です)。

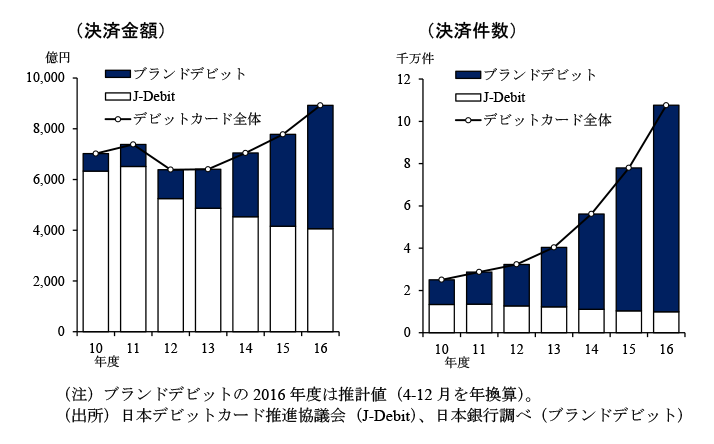

銀行がクレジットカード会社と提携して発行するブランドデビットも、最近ではキャッシュカードと一体型のものが増えているようです。クレジットカードが利用できる店舗であれば、基本的にデビットカードも使えるため、ブランドデビットは国内外で利用可能な店舗が多く、近年決済件数、決済金額ともに増加しています。

- (出典) 決済システムレポート別冊シリーズ「最近のデビットカードの動向について」日本銀行決済機構局 2017年5月

デビットカードのメリット

デビットカードの利用が増えている背景として、取扱い店舗数の増加やテレビコマーシャル等で認知度が上がったこともあるでしょうが、以下のようなメリットが少しずつ認識されてきたことも大きいでしょう。

<現金決済との違い>

- 多額の現金を持ち歩かなくてよい(大きな金額の買い物をする際など)

- 現金を引き出す手間やATM利用手数料がかからない

- レシートをなくしても使用履歴を通帳やWebで確認できるため、管理が行いやすい

<クレジットカード決済との違い>

- 銀行口座残高の範囲内での決済となるので、クレジットカードの利用で起こりがちな使い過ぎの心配がない

- 信用リスクを伴わないため、発行時の審査が不要

- 借金(クレジットカード)が嫌いな人も抵抗なく利用できる

銀行にとってはATMに現金を輸送する手間や維持管理にかかるコストを削減でき、加盟店にとってもクレジットカードに比べ手数料が低く、確実で迅速な代金の回収ができるなどのメリットがあり、導入が進んでいるようです。

カードを選ぶ際の注意点

デビットカードの種類や発行する銀行によって、サービス内容や費用がかなり異なります。国内だけでなく海外での買い物やATMでの引き出しの可否、ポイント制度やキャッシュアウト(買い物がてら店舗のレジで自分の銀行口座から現金を引き出すこと)などのサービスの有無、さらに年会費の負担の有無など、事前に十分確認しましょう。