コラムVol.30 投資信託のファミリーファンド方式

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

投資信託のファミリーファンド方式

投資信託のファンドを選択する際、「純資産が少ないと十分な運用ができない」と、純資産総額が少ないことをマイナスと考える人も多いようです。

どの程度の金額かにもよりますが、必ずしも少額ファンドが運用面で不利というわけではありません。例えば流動性が低い市場へ投資するファンドや小型株投資を行うファンドの場合、逆に資金が大きすぎると目標通りの運用が困難になることもあります。

では複数資産に投資するバランスファンドの場合は、少額資金で目標通りの運用が可能なのでしょうか?たとえば10億円のバランスファンドのうち20%が国内株式比率だとすると2億円になります。2億円で、東証株価指数(TOPIX)に連動する運用を行う場合、1部上場の約2,000銘柄に投資することになります。仮に2億円を2,000で割ると10万円ですが、これではほとんどの銘柄は1単元株分(単元株:市場で売買される株数の単位のこと)も買えないということになりそうです。(実際のTOPIXについては、市場に出回っていない株数を除く等のルールがありますが、ここでは例として簡便に計算しています)。

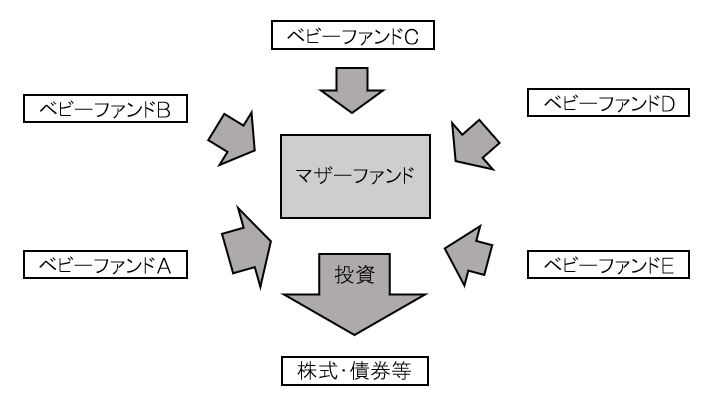

しかし、残高が小さいバランスファンドでも「ファミリーファンド方式」であれば、運用上の心配はありません。ファミリーファンド方式とは、複数の投資信託の資金をまとめて、「マザーファンド」とよばれる投資信託に投資し、マザーファンドが株や債券などの資産に投資する運用方式のことです。この仕組みを用いることで、残高が少ないファンドであっても多くの資産や銘柄への分散投資が可能になるといえます。

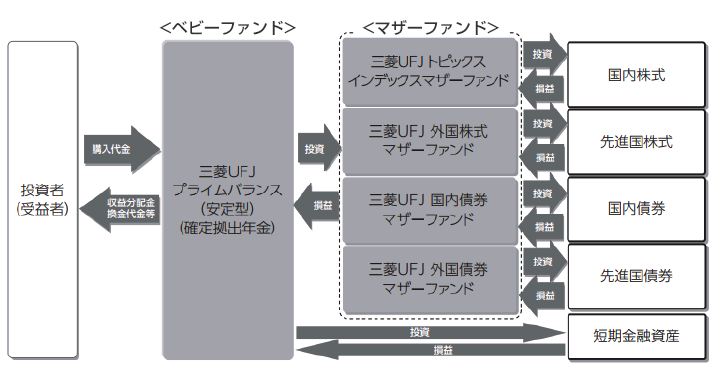

ファミリーファンドの仕組み

- (出典) 「三菱UFJプライムバランス(安定型)(確定拠出年金)」目論見書(使用開始日 2018.8.21)より

ファミリーファンド方式では、投資家が投資するファンドを「ベビーファンド」といいます。投資家からベビーファンドに投資された資金は、「マザーファンド」に投資され、マザーファンドを通じて株式や債券に投資されます。ベビーファンドが投資するマザーファンドは1つの場合もありますし、上図のように複数の場合もあります。

一方マザーファンドには、他のベビーファンドからの資金も投資されています。つまり1つのベビーファンドだけでは金額が少なくても、多くのベビーファンドの資金が集まることで、マザーファンドにおいては大きな資金になり、十分な分散投資が可能になるのです。

なお、マザーファンドに投資家が直接投資することはできません。またマザーファンドでは運用管理費用(信託報酬)は差し引かれません。マザーファンドは運用を効率化するための器といえるでしょう。

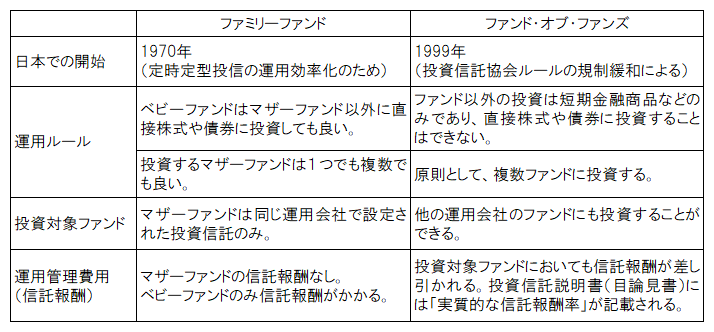

ファミリーファンドとファンド・オブ・ファンズ

ファミリーファンドと似たしくみにファンド・オブ・ファンズがあります。ファンド・オブ・ファンズとは、投資信託(ETF、REIT、外国投資信託を含む)への投資を目的として運用する投資信託であり、例えばREIT(不動産投資信託)に投資するREITファンドはファンド・オブ・ファンズの仕組みをとっています。

ファンドがファンドに投資する、という点ではファミリーファンドと似ていますし、最近ではファンド・オブ・ファンズとファミリーファンドの複合形態で運用されるファンドもあります。より多くの資産や銘柄に分散投資できる、というしくみは同じですが、いくつか違いもあります。

両者の違いにおいて、やはり気になるのは費用でしょう。ファンド・オブ・ファンズにおいては、投資家が直接投資する投資信託と、その先の投資対象ファンドの両方で信託報酬が差し引かれます。投資対象ファンドの信託報酬が低めに抑えられていることもありますが、それを含めた「実質的な信託報酬率」を確認しておくことが大切といえます。

ちなみにあるファンドがファミリーファンドやファンド・オブ・ファンズの形態をとっているかどうかは、投資信託説明書(交付目論見書)の表紙あるいは表紙の裏等の掲載されている分類表の「投資形態」欄の記載で確認できます。

投資信託の中には、純資産残高が少額で、そのファンドだけでは、多くの資産、多くの銘柄に分散投資することが困難なものもあります。その場合、そのファンドは単独で運用しているのか、それともファミリーファンドやファンド・オブ・ファンドの形式をとっているのか、またコスト水準について同種類の他ファンドと比べてどうなのか、などについて、総合的な観点から確認すると良いでしょう。