コラムVol.31 iDeCo、年単位拠出のメリットと注意点

- 目黒 政明 (めぐろ まさあき)

- 1983年、慶応義塾大学法学部卒業後、大和証券に入社。1987年、独立系FP会社に転職し、FPとしての活動を始める。1992年、MMIライフ&マネープランニングを設立。2002年、個人を対象に幅広くFPサービスを提供する生活設計塾クルーの取締役に就任。2010年、生活設計塾クルー代表取締役。資産運用アドバイスを専門とし、運用相談、新聞・雑誌等での原稿執筆、マネーセミナーの講師などを務めている。

2018年から年払いや半年払いなども可能に

個人型確定拠出年金(愛称iDeCo=イデコ)の掛金は全額が所得控除の対象となり、所得税・住民税の負担が軽くなります。ただし、いくらでも拠出できるわけではなく、限度額が定められています。

2017年までは月単位で拠出限度額が決められていましたが、2018年1月から年単位で限度額を管理できるようになりました。これに伴い、年1回以上掛金を拠出すればよくなり、それまで認められていなかった年払いや半年払いなども可能になりました。年間で拠出限度額以下であればよいので、ボーナス月に通常月より多く拠出することも可能となっています。今回は、iDeCoの掛金納付方法について見ていくことにします。

毎月定額を拠出する場合の取扱い

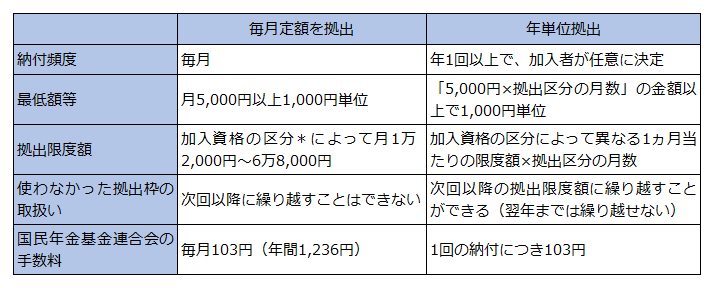

iDeCoの掛金は、基本的には、あらかじめ届け出た定額(月5,000円以上1,000円単位)を毎月拠出し、翌月の26日に口座振替により納付します。掛金額の変更は、1年(12月分の掛金から翌年11月分の掛金の間=納付ベースでは1月から12月の間)に1回に限り行うことができます。

年単位で拠出する場合の取扱い

2018年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出(年単位拠出)することが可能になりました。主なルールは次の通りです。

①必要な手続き

掛金を年単位で拠出したい場合は、「加入者月別掛金額登録・変更届」を作成・提出し、事前に拠出の年間計画(「当年の掛金額」および「翌年以降の掛金額」)を設定する必要があります。

②拠出期間の考え方

12月分から翌年11月分までの掛金(実際の納付月は1月〜12月)の拠出期間を1年とし、この1年を加入者が任意に区分し、年間の拠出月を決めます。この任意に区分した期間を「拠出区分」といいます。たとえば、12月〜5月と6月〜11月を拠出区分(納付月は6月と12月)とし、年2回掛金を納付すると決めます。

③掛金限度額について

拠出区分の月数に1ヵ月あたりの限度額(第1号被保険者〜第3号被保険者の加入資格の区分により異なります)を掛けた額が、当該拠出区分の拠出限度額になります。たとえば、確定給付型の企業年金がなく確定拠出年金も導入していない企業の従業員の場合は、1ヵ月当たり2万3,000円が限度額なので、拠出区分が6ヵ月の場合は、2万3,000円×6ヵ月=13万8,000円が限度額になります。

実際の掛金額が拠出区分の限度額より少額であった場合、その差額は、次回以降の拠出区分の拠出限度額に繰り越すことができます。たとえば、1ヵ月当たり2万3,000円が限度額の人が、年2回、6月と12月に掛金を納付する場合、最初の6月の拠出限度額は上記の通り13万8,000円になります。実際の掛金額が10万円だったとすると、13万8,000円との差額の3万8,000円を次の拠出区分に繰り越すことができるので、12月の拠出限度額は13万8,000円+3万8,000円=17万6,000円になります。なお、翌年まで繰り越すことはできません。

④掛金額の最低額と限度額

拠出区分の掛金額は、「5,000円×拠出区分の月数」の金額以上、当該拠出区分の拠出限度額以下で、1,000円単位となります。なお、拠出区分を毎月(1ヵ月)とすることもできますが、毎月定額を拠出する場合と違って、1ヵ月当たりの掛金額が5,000円以上であれば、毎月の掛金は拠出限度額の範囲内で、月によって増減させることも可能です。(例、1月は7,000円、2月は1万円など)。

⑤納付日

拠出区分の最後の月の翌月26日が納付日になります。

⑥掛金額および拠出区分の変更

②で示した1年の単位の中で、1回のみ掛金額および拠出区分の変更が可能です。ただし、「加入者月別掛金額登録・変更届」を提出する際に、「当年の掛金額」および「翌年以降の掛金額」を設定する必要がありますが、「当年」と「翌年」の内容が違っている場合には、年1回の変更をすでに申し出たと見なされるため、翌年に改めて変更を申し出ることはできません。

年単位拠出のメリットと注意点

たとえば、月の限度額が2万3,000円の会社員の場合、毎月、限度額まで掛金を拠出するのが難しいこともあり得ます。この場合、毎月1万円ずつ拠出していったとすると、従来は使わなかった拠出枠を繰り越すことはできませんでした。それが年単位拠出では、使わなかった拠出枠を繰り越せるので、ボーナス月などに多くの金額を拠出できます。

また、iDeCoでは掛金を納付するつど、1回につき、国民年金基金連合会の手数料が103円必要とされます。納付回数を減らせば、この手数料を減額できます。たとえば、毎月掛金を納付する場合の年間手数料は1,236円(103円×12ヵ月)になりますが、年1回だけ掛金を納付する場合は103円、年2回納付する場合は206円に減額できます(別途、運営管理機関、事務委託先金融機関の手数料が毎月、必要とされます)。

ただし、投資信託を使って積み立てている場合、納付回数を減らしすぎると、購入時の相場動向に影響を受けやすくなります。従前の毎月定額の拠出の場合は、投資信託の価格が安い時には多く、高い時は少なく買い付けることにより、購入価格を平準化する長期投資の恩恵を受けることができます。しかし、納付回数を減らすことより、相場の影響を受け、高値で買い付けてしまうということがあり得るので、納付回数の減らし過ぎには注意が必要です。

- ※加入資格の区分=年金の第1号〜第3号被保険者の区分のこと