コラムVol.37 人生100年時代、50代からの人生設計

- 奥野 美代子 (おくの みよこ)

- CFP®(ファイナンシャルプランナー)、中小企業診断士、MBA。

デンマークのオーディオブランドで富裕層向けのマーケティング&PRに27年間携わった後、中小企業診断士/FPの資格を取得し、経営コンサルタントとして独立。

日本FP協会 平成24年「暮らしとお金の相談室」相談員、平成26年広報センター電話相談員などを歴任。30代から始めたライフプランに基づくマネープラン、2回のマンション購入と不動産賃貸、リストラ後の独立等、自らの経験に基づき、相談者の立場に立って、ライフプラン、起業、セカンドライフプランなどのアドバイスを行う。経営コンサルタントとして、クリニックや中小企業のマーケティングサポートや経営セミナーなどの講師も務める。

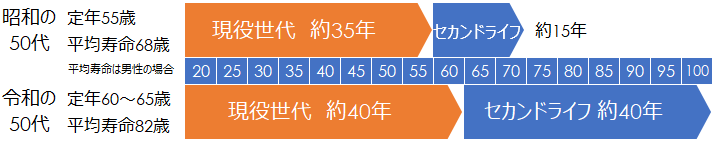

シニア世代のライフプランは、50代から

老後のライフプランは50代から立てましょうとよく聞くかもしれません。でも正直、まだ自分ごととは思えない人が多いのではないでしょうか?なぜ、50代からライフプランを立てる必要があるのか、それは長い長い老後が待っているからです。人生100年時代、50代はちょうど折り返し地点です。ここで定年退職後の生活設計をしておかなければ、誰もが豊かなセカンドライフを過ごせるわけではない時代になりました。

今、50代の人が生まれた昭和40年代は、老後は現役時代の約半分、多くの人は退職金をもらい年金で生活をまかなうことができました。

でも令和の50代はそんなわけにはいきません。みんながみんな100歳まで生きるわけではありませんが、退職後に待っているセカンドライフは現役時代とほぼ同じ長さ。生きていくだけでもお金はかかります。豊かなセカンドライフを送りたいと思ったら、まだ現役時代の50代からの準備が必要です。

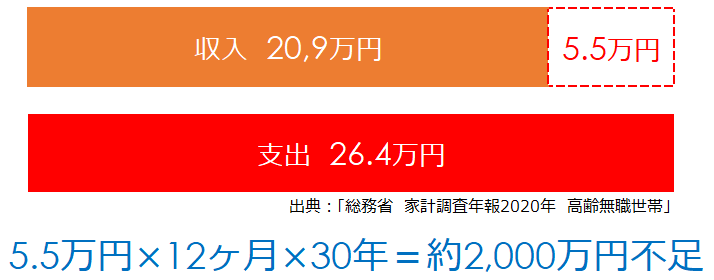

老後2000万円問題ってなんだったの?

しばらく前にマスコミで大きく取り上げられた「老後資金2000万円」問題を覚えていますか?これは2019年に行われた金融庁の金融審議会「市場ワーキング・グループ」の報告書で、老後の30年間で約2,000万円が不足する」と発表され、大きな話題になりました。

マスコミの誤った加熱報道で2000万円の金額ばかりが一人歩きして「60歳までに2000万円貯めなきゃならない」「2000万円あれば老後は安泰」とか色々な誤解が生じてしまいました。

金融庁の趣旨は、この図にあるように、総務省の家計調査によると65歳以上の無職世帯の家計は、調査の平均では老後の収入つまり公的年金だけでは5.5万円足りなくなる。

だから、その分を若いうちから資産形成して。税制優遇するから、預貯金だけでなく長期投資もしてという意味です。

でも、国が投資教育をしていないので、いつの間にか60歳までに2000万円札束揃えておかないと老後は生活ができないという誤解を招いてしまいました。

でもこの誤解こそが、50代からの人生設計をお勧めする理由です。

シニア世代のライフプランは、60歳から30年から40年の長い計画になります。退職後は、計画の立て直しは難しく、老後のお金の不安の解決は簡単ではありません。また、公的年金の受取開始年齢は65歳に引き上げられたので、退職から公的年金の受取まで空白期間も発生します。ライフプランは50代のうちから夫婦で考え始めることをお勧めします。

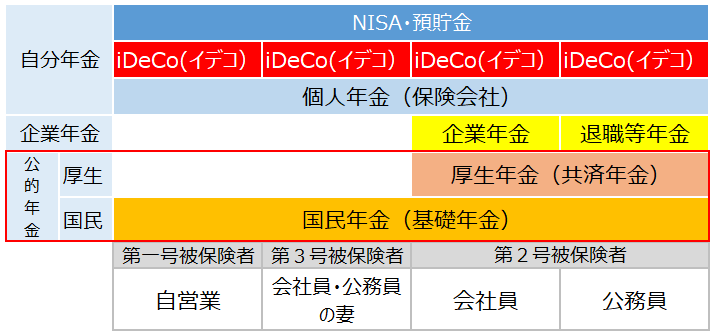

年金はいつ、いくら受け取る?

シニア世代のライフプランは、再雇用後の給与、パート収入、年金、退職金、満期の貯蓄などの収入、毎月の生活費や臨時支出を含めた支出を元に作りますが、基本となるのは、年金の受取額と毎月の生活費です。

まず年金の受取額をできるだけ正確に確認し、書き出します。企業年金、iDeCoや生命保険の個人年金があれば、すべて、夫婦それぞれがいつからいつまで、いくら受け取るかを書き出しましょう。

公的年金については、毎年誕生月に送られる「ねんきん定期便」に、50歳以降60歳まで同条件で働いた場合に、いつからいくら公的年金を受け取ることができるか記載されています。夫婦それぞれ確認しましょう。公的年金だけでは不足と言っても、企業年金や個人年金をかけている人は、まず、会社や金融機関に問い合わせて確認します。また、いつからいつまでいくら受け取れるかを確認しましょう。公的年金のいいところは、何といっても死ぬまで受取続けることのできる終身払いということです。

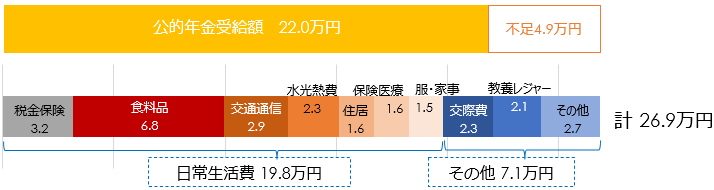

生活費

年金額を確認したら、次は生活費の目安を立てましょう。

下記は、総務省の家計調査で示された高齢無職世帯の生活費の平均値です。

日常の生活費と交際費・教養レジャー費等を含めて、一月あたり26.9万円の支出で、公的年金22.0万円との差額4.9万円は毎月貯金を切りくずすイメージです。健康保険や税金などの非消費支出が3万円近くかかることに注意しましょう。

こちらも統計値なので、実際の家計費と大きな差があるかもしれません。我が家の場合はいくらになるのか、現状の生活費を調べて試算することが大事です。また、退職後いきなり生活費を大幅に下げることは難しいので、退職前から無駄をなくす視点で生活費を下げることを考えておきましょう。特に、生命保険料や通信費、食費は無駄をなくしスリムにできる要素があります。下記のデータでは、住居費は1.6万円しかかかっていませんが、賃貸住居の人は、毎月の住居費を加えて、生活費を試算しましょう。

出典:「日本年金機構 2022年モデル世帯」、「総務省2022年家計調査 高齢無職世帯」

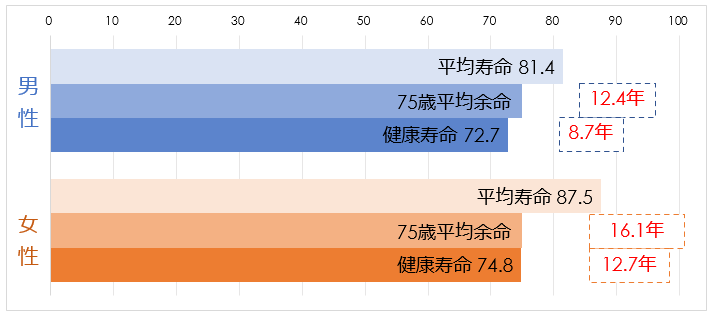

健康寿命

長生きしても、寝たきりだったり介護が必要だったりでは、思うようなシニアライフを過ごすことはできません。人生100年時代のライフプランを考えるとき、健康で自立した生活を送ることが大事です。

下図は、男女別の平均寿命・余命と75歳時点での平均余命、健康寿命を示したものです。健康寿命は「健康上の問題で日常生活を制限されることなく生活できる期間」と定義され、自立した生活ができる時間になります。

日本人の平均寿命は伸びていますが、健康寿命との差は11~14年もあり、多くの高齢者は、老齢や病気で介護や家族の助けを借りた生活を送っています。

特に注目していただきたいのは、75歳まで生きた人の平均余命です。男性は、75歳+12.4年、女性は、75歳+16.1年です。75歳まで生きた人の多くが90歳前後まで生きていることになります。

ライフプランを考える時、50代から夫婦で無理なく続けることのできる運動や食生活に配慮し、健康診断を受ける習慣をつけ、健康寿命をできるだけ長く伸ばし、自立した生活ができるように準備しましょう。

出典:内閣府「令和4年版高齢社会白書」第2節の2より筆者作成

50代からの夢を叶えるライフプラン

ライフプランの基本は、自分の夢を叶えること。シニア世代も同じです。入ってくる予定のお金と老後の生活と夢を叶えるためのお金がいくらかかるか、ライフプラン表に書き出すと、不足する金額が予測できます。

50代からライフプランを考えると、年金以外にいくら貯蓄があればいいのか、不足する金額をどのように準備するか、退職後に考え始めるより多くの可能性を考えることができます。政府は、「公的年金の受取額が増える」と繰り下げ受給を勧めていますが、ライフプランに書き出して、収支にどういう影響があるか、検討してから決めましょう。

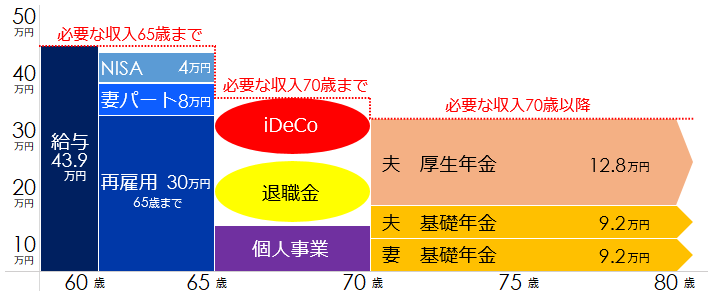

下記のライフプランでは、公的年金の受給を70歳まで繰り下げる場合のプランです。60歳から再雇用、65歳から70歳まで個人事業で働き続けます。

現役時代にできること

- 家計を見直し、少しずつ積み立てる

- 妻がパート等で働き、貯蓄を増やす

- パート等の労働時間を増やし、妻も厚生年金に加入する

- 貯蓄の一部を運用する・・・・・

退職後にできること

- 再雇用後も長く働く

- 独立して収入を増やす

- 元気なうちはパート等で働く

- 小さい家に住みかえる

- 持ち家を貸し、賃貸収入を得る・・・・・

まとめ

シニア世代のライフプランを考えるときに大事なことは、自分でコントロールできることとできないことを区別して考えることです。漠然とした老後の不安を抱えながら、何から手をつけていいかわからないまま老後を迎えてしまうと、シニアライフが節約ばかりになってしまいます。

働くことはお金を稼ぐだけでなく、外出するために身支度を整え、仕事先で会話するなど、体や頭を使うので老化を防ぐ効果もあります。生活費は間に合っても、短時間パートで働くことで、生活の潤いとなるレジャーや会食の費用を捻出し、メリハリのある生活をすることができます。

人生100年時代の長いシニアライフを積極的に楽しむために、50代から夫婦で退職後のライフプランを立てることをお勧めします。