コラムVol.38 iDeCo(個人型確定拠出年金)の特徴を踏まえた運用方法のヒント

- 目黒 政明 (めぐろ まさあき)

- 1983年、慶応義塾大学法学部卒業後、大和証券に入社。1987年、独立系FP会社に転職し、FPとしての活動を始める。1992年、MMIライフ&マネープランニングを設立。2002年、個人を対象に幅広くFPサービスを提供する生活設計塾クルーの取締役に就任。2010年、生活設計塾クルー代表取締役。資産運用アドバイスを専門とし、運用相談、新聞・雑誌等での原稿執筆、マネーセミナーの講師などを務めている。

長期積立運用の効果

iDeCoの最大の魅力は、税制上の優遇措置が手厚く、効率的に老後資金を準備できる点にあります。ただし、運用はすべて加入者自身が行う必要があり、運用次第で将来の受取金額が大きく変わってきます。

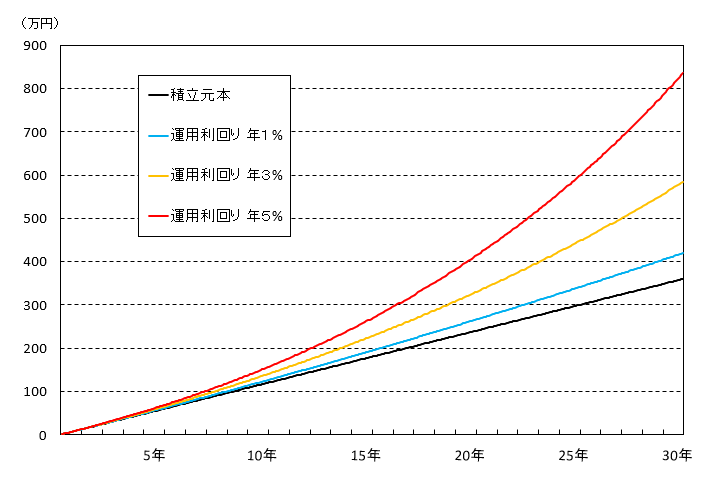

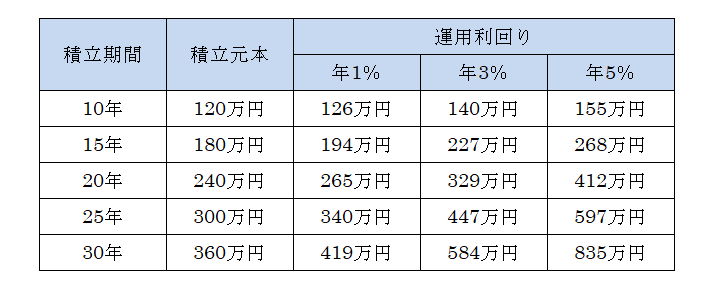

iDeCoは基本的に長期にわたる積立運用になります。そこで、毎月1万円を積立運用した場合のお金の増え方を示すと、次の図表のようになります。

- (注1) 月初積立として計算。

- (注2) 各運用利回りを12ヵ月で割った月利で1ヵ月複利で運用できるとした場合のお金の増え方。

- (注3) 表の元利合計額は1万円未満を切り捨て。

図表を見ると、積立期間が長くなるほど、運用利回りの違いが大きな差を生むことが理解できます。当然ながら、少しでも高い利回りで運用できるように意識することが大事です。

iDeCoの特徴と留意点

iDeCoの運用方法を考えるにあたっては、その特徴について理解しておく必要があります。

(特徴1)積立時の掛金が非課税

iDeCoは、掛金全額が所得控除の対象となり、所得税と住民税の計算前提となる課税所得金額の対象外となります。これにより所得税と住民税の負担が軽くなるというメリットが生まれます。この点に魅力を感じて加入した、あるいは加入を検討している人も多いと思われます。iDeCoでは、掛金を拠出するだけで、現在適用されている所得税と住民税を合わせた税率分のリターンが得られると考えることができるので(ただし、別途、所定の手数料が差し引かれます)、金利がほぼゼロ%の定期預金だけで運用しても加入するメリットは大きいでしょう。

(特徴2)運用益も非課税

iDeCoの運用益は非課税扱いになりますが、非課税のメリットは運用益が大きいほど大きくなります。したがって、高いリターンが期待できる商品で運用したほうが、非課税枠を効率的に活用できます。

(特徴3)受取時にも税制優遇有り

iDeCoは受取時にも税制優遇メリットがあります。具体的には一時金で受取る場合は退職所得控除が使え、年金で受取る場合は公的年金等控除が使えます。iDeCoは積立・運用・給付全ての段階において非課税メリットが活用できる制度と言えます。

(留意点1)原則として60歳まで受け取れない

iDeCoは原則として60歳まで給付を受けることができません。iDeCoはあくまでも老後の年金という位置付けであり(一時金で受け取ることも可能です)、一般の個人年金保険や金融商品と違って、その換金性は非常に制限されています(デメリット)。(だから貯まるとも言えますが・・・(メリット))

したがって通常の運用と異なり、イザという場合の換金性は低く、何かあった場合に備えて、いつでも元本保証で解約できる定期預金にとりあえず預けておく、といったことを考慮してもあまり意味がありません。

また、制度加入時に30歳であれば少なくとも60歳までの30年間、40歳であれば20年間は運用を続けなければなりません。つまり、多くの人が長期運用をせざるを得ない仕組みになっているので、長期運用で高いリターンが期待できる運用を心がけたほうがよいでしょう。

(留意点2)掛金には限度額がある

iDeCoの拠出限度額は、国民年金第1号被保険者(自営業者など)を除けば、それほど大きくないので、運用はiDeCoの中だけで考えるのではなく、運用資産全体で考えたほうがよいでしょう。具体的には、保有している他の金融商品や、別途行っている積立分と合わせて、全体としてバランスの良い運用ができるように意識することが大事です。

運用の考え方

以上の特徴を踏まえると、換金性を重視した運用・積立はiDeCo以外で行い、iDeCoでは収益性重視の運用を心がけたほうがよい、ということになります。

特に60歳までの運用期間を長く持てる世代の場合は、高いリターンが期待できる日本株ファンドや外国株ファンド等の株式型ファンドを中心にしたほうが有利に運用できる可能性が高くなります。

ただし株式100%で運用すると、収益の振れが大きくなり、資産評価額の変動も激しくなります。値動きがあまりにも大きいと、相場の下落局面で大きなストレスを感じ、株式での運用をあきらめることになりかねません。リスク商品での運用を長期にわたって継続するためには、運用過程での変動を小さくすることも大事なので、リスクを低減させるために、株式と値動きの異なる債券等への分散投資も心がけたほうがよいでしょう。

なお、投資信託を組み入れて運用していくと、相場変動によって、各資産への配分比率が変化していきます。そこで、定期的(たとえば年1回、あるいは相場が大きく動いたとき)に、資産配分比率を元に戻すリバランスを実行することも意識すべきです。

こうした手間が面倒だという場合は、ファンド自身がリバランスをしてくれるバランス型の投資信託が選択肢になります。

そして、年金あるいは一時金として受け取る時期が近づいてきたら、受取り時の相場変動の影響を受けないように、タイミングを捉えて投資信託を売却し、定期預金や保険商品への預替(スイッチング)を実行していくことを検討することをお勧めします。