コラムVol.45 子どもが生まれるときに考えること

- 波多間 純子 (はだま じゅんこ)

- (株)bloom代表。ファイナンシャル・プランナー(CFP®)、キャリアコンサルタント。「お金しだい」の人生から「自分しだい」の人生への選択をサポート。長年、家計相談に携わり、相談窓口ひとつで計画から実行までをお手伝い。昨今はお金だけではないキャリアを含めた、その方の才能や適職を診断するワークショップを開催。関わった人すべての安心、豊かさをカタチにする。

子どもが生まれるときに考えること

子どもが生まれたら、これまでのライフスタイルが大きく変わるだけでなく、マネープランも変化します。一般的に独身もしくは夫婦2人だけなら、収入も支出も大きな変化は見られません。しかし、子どもの誕生をきっかけに、育児中に収入が低下したり、子どもにお金を使う分、支出が増大します(もちろん、それを補うに余りある喜びが生まれるのですが)。だからこそ、家計のコントロールが長期にわたって必要になるということです。そこで、子供の成長に伴って変化する家計に備えるポイントを紹介します。

子どもが生まれたら教育費の積み立てを

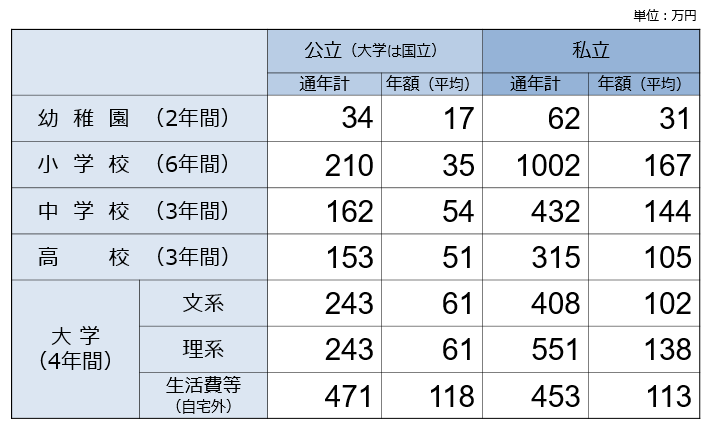

まず、子どもが生まれたらゴールを18年後とする積み立てを始めましょう。18歳時点では進学先にもよりますが、毎月の収入では賄いきれない大きなお金が必要になります。

- ※1 幼稚園〜高校の費用:文部科学省「令和3年度子どもの学習費調査」より

- ※2 大学(国立)の費用:文部科学省「国立大学等の授業料その他の費用に関する省令」を元に著者算出

- ※3 大学(私立)の費用:文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」を元に著者算出

- ※4 生活費等(自宅外)の費用:日本学生支援機構「令和2年度学生生活調査結果」を元に著者算出

- ※5 大学の費用は通年計を元に年額(平均)を算出し、端数は処理。

例えば、私立4年制大学理系の初年度納入金は約150万円といわれています。そこで、月1万円の積立を18年間行うと元金だけで216万円になります。さらに、生まれてから中学3年生卒業まで児童手当を貯めておくと約200万円。合計約400万円の教育費が準備できます。なお、教育費準備のための積み立ては引き出しにくい金融商品を選ぶことが大事です。

子どもが小さいうちに節約の習慣を身につける

育児に手がかかる幼少期は、育休や時短勤務等で収入が減ってしまう時期でもあります。保育園に入れば保育料がかかることで支出はむしろアップ。家計が一気に厳しくなってしまいます。しかし、この時期は強い家計を作るチャンスでもあります。収入減を逆手にとって、楽しんで節約にチャレンジしてみましょう。

子どもが小さいうちは身の回りの世話に手間はかかるものの、お金はそれほどかかりません。食費や雑費は工夫次第で抑えることができ、効果が表れやすい費用です。お弁当を持参して公園で遊ぶといったお金がかからないレジャーでも楽しめます。

ここでがんばった節約の習慣は、これからの家計を支える「技術」であり、家計を一生支えてくれます。

住宅ローンがある家庭は繰り上げ返済を目標にする

日々のあわただしい生活の中ではこれまで通りの家計を運営しがちです。すると思ったより貯蓄ができていなかったり、教育費や生活費がかさんで不安が増すものです。そこで、時期に合わせて短期の目標をもち、達成していくのがカギとなります。

そこで、住宅ローンがある家庭は「〇年ごとに住宅ローンを100万円ずつ繰り上げ返済しよう」と具体的な目標をもつことをおすすめします。子どもが小学生の間は比較的お金を貯めやすい時期です。そこで、単に貯蓄をしてもよいのですが、一般的に貯蓄の金利より住宅ローンの金利の方が高いため、返済に回した方が有利です。ただし、住宅ローン控除が適用されている場合、年末時点の住宅ローン残高に応じた控除額が一定期間、所得税から控除されます※。繰り上げ返済によって年末の住宅ローン残高が減ると、その分節税効果も小さくなるため、どちらが有利かあらかじめ確認しましょう。

またその場合、住宅ローンの毎月返済額を変えず、返済期間を短くする「期間短縮型」の繰り上げ返済を選びたいものです。本来の返済期間より早く完済できるため、結果的に老後の安心につながります。

- ※適用される住宅ローン残高および控除額には上限があります。

習い事はメリハリをつける

かわいい子どもの可能性を考えたとき、いろんなことにチャレンジさせたいと思うのが親心。しかし、先に指摘したように教育費支出の本番は18歳からです。しかも、小中高と進学するにつれ教育費は右肩上がりになる上、10代になると衣食や趣味等にもお金がかかります。

そこで、子どもが小さいうちの習い事は厳選することをおすすめします。本人が意欲的に取り組んでいるものを優先しましょう。また、習わせてはみたけれどそれほど効果が見られず、本人も楽しんでいない習い事はスパッとやめる勇気を持つことも必要。だらだら続けても時間とお金のムダになってしまいます。

教育費は一度かけると減らすことが難しく、降りられない列車のようなものです。教育費支出本番の前に息切れしないため、どこで教育費をかけるかメリハリをつけるようにしましょう。

教育費支出のピークを事前に確認しておく

子どもが複数いる場合、下の子になるほど教育費が不足してしまう傾向があります。そこで、大まかでもよいので、子どもごとにいつ、いくらお金が必要になるのかを書き出してみるのもおすすめです。今回は例として、3人子どもがいるケースの教育費の推移例を書き出してみました。

- ※1 中学校からの教育費を算入

- ※2 前掲の「教育費等の目安」の年額(平均)を元に算出

- ※3 大学院の費用:「令和3年度 私立大学大学院入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」を元に著者算出

それぞれの子どもにいつ、いくら必要なのか、また教育費全体のピークがいつ頃なのかが明確になります。