コラムVol.65 『敵は本能にあり』:新型コロナ・ショックと長期投資(1)

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「新型コロナ・ショック」の背景について

当コラムは、新型コロナウイルス感染拡大を契機に起こった世界金融市場の急落(以下、「新型コロナ・ショック」)の背景と相場急落時における長期投資の考え方を、2回に分けてご説明します。1回目の本稿は、「新型コロナ・ショック」の背景について(2020年4月22日時点の情報で記載しております)。

何故、世界経済は折れてしまったのか?

IMF(国際通貨基金)は4月14日に、今年の世界経済成長率が1930年代世界大恐慌以降で最悪の前年比▲3.0%まで落ち込むという「世界経済見通し」を発表しました。しかし、一つの新型ウイルス感染で、何故、発展を続けてきた世界経済がここまで大きく悪化してしまうのでしょう?

皆さんもご存知のように、今回の新型コロナウイルスは症状の現れない潜伏期間中に感染するため、ワクチン開発までの間、感染拡大を防ぐ有効な手段は人間同士の接触を減らす、外出規制や都市封鎖などの原始的な方法しかありません。そして、生産や流通、販売など個人や企業間、国同士の分業・繋がりを経済の基盤とする現代社会にとって、人間同士の接触を減らすことは経済活動を止めることを意味します。言い換えると、自給自足から産業革命を経て分業による大量生産体制へ移行し、グローバリゼーションという国際的な分業体制を確立させてきた世界経済に対し、新型コロナウイルスの感染拡大は、その意外な弱点を結果的に突いてしまったということ。つまり、外部との関わりなしでは生活が成り立たない現代社会において、多くの人々が強い不安とストレスを強いられるという、我々が初めて経験するタイプの経済危機なのかもしれません。では、世界株式市場の急落も、我々にとって初めて経験する危機なのでしょうか?

何故、世界の株式市場は急落したのか?

世界の株式市場は、新型コロナウイルスの感染が欧米へ拡大した2月下旬から急落を始め、そのスピードは前例のない激しいものになりました。たとえば、米国株式の代表的指数NYダウが3割超下落するのにかかった時間は、リーマン・ショック時が約7ヵ月間であったのに対し、今回の新型コロナ・ショック相場はわずか1ヵ月間程度。このような急落を目の当たりにすると、新型コロナ・ショックがもたらす危機への不安がますます高まるかもしれませんが、ここで注意が必要なのは、株式市場の急落はバブル崩壊を背景に過去から何度も繰り返されてきたという事実です。そして、今回の急落が過去にないスピードになったのも、バブルの崩壊過程に理由の一端があると思われるのです。

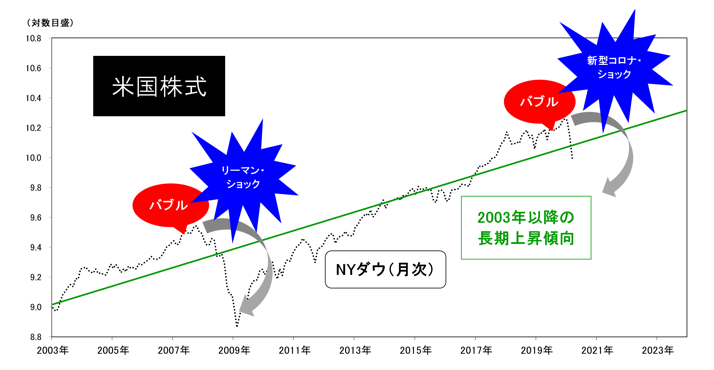

出所:YAHOO FINANCEデータより三菱UFJ信託銀行作成

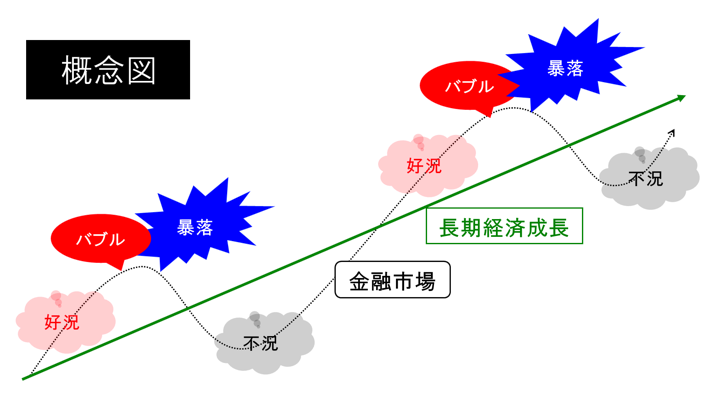

株式市場をはじめとする金融市場の値動きは、図表1の概念図のように、世界経済の成長に支えられ安定的に上昇を続ける長期傾向線(緑線)と、「短期投機家※1」の売買を受けて不安定に変動する短期相場(黒点線)に分けて考えることができます。次回に詳しくご説明しますが、多くの短期投機家の売買が同じ方向に揃うとバブルや相場急落が起こります。具体的には、多くの短期投機家が相場上昇時に買いを膨らませることでバブルが発生し、新型コロナウイルスのようなショックが起こると一斉に売り急ぐ結果、相場が急落するという繰り返し。次に図表2で実際の米国株式市場の動きを確認すると、米国経済成長に支えられた長期の上昇傾向(緑線)と短期相場変動(黒点線)に分けることができ、後者の短期相場はリーマン・ショックのようなバブル発生と相場急落で大きく揺れ動いてきました。そして、今回の新型コロナ・ショックによる相場急落も、この短期相場変動という観点で見ると、同様にバブル崩壊が原因と考えることができるのです。ここで今年初めのNYダウの動きを振り返ると、2月12日に史上最高値を更新した後、数日間は29,000ドル台の高値を保ち、2月21日以降に下落へ転じていることから、新型コロナ・ショックの直前まで短期投機家が無警戒に買いを膨らませていたことが分かります。そして、この油断していた短期投機家がパニックとなり、一斉に売りを急いだことが過去にない急落スピードを招いた原因の一つと考えられるのです。

出所:YAHOO FINANCEデータより三菱UFJ信託銀行作成

以上のように、経済的にはこれまで経験したことのないタイプの危機であるのに対し、相場的には過去と同じバブル崩壊の繰り返しという複雑さが、新型コロナ・ショックの判り難い理由の一つだと思われます。では、次回は、新型コロナ・ショックにおける長期投資家※2の投資行動について考えてみます。

- ※1 短期投機家:相場の価格変動に注目し、「安く買って高く売る」ことで収益を上げようとする投資家のこと。「将来的に売る」ことを前提に「買う」投資行動が特徴で、日中で売買するデイ・トレーダーをはじめ、3ヵ月~1年程度を目標に売買を行う機関投資家も短期投機家の一種と考えられる。日々の情報収集や機動的な投資判断と売買行動、短期的な相場動向を読むセンスが必要とされる。

- ※2 長期投資家:投資対象の長期成長性に着目し、「保有し続ける」ことで収益を上げようとする投資家のこと。「長期成長性が維持される限り、売却せずに保有を続ける」投資行動が特徴で、著名な米国投資家のウォーレン・バフェット氏は長期投資家の代表格と呼ばれている。バフェット氏のような調査・分析ができない人でも、投資信託を用いた分散投資や積立投資で長期投資は可能であり、保有を続けるために自分に適したリスク水準の投資で始めることが重要とされる。