コラムVol.74 敵は本能にあり:へそ曲がりの『投資の考え方』第1回 何故、相場の短期予測は難しいのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「相場は事実よりも奇なり(元句:事実は小説よりも奇なり)」

タイムマシンで持ち帰った未来のスポーツ年鑑を悪用して大儲けするというストーリーの映画がありましたが、同様に将来の株価表を持ち帰ることができれば、投資の大儲けも簡単そうです。では、うっかりして将来の株価表でなく出来事だけ載っている年表を持ち帰ったとしたら、それでも大儲けは簡単なのでしょうか?いつ、どんな出来事が起こるか事前にわかるのだから、儲けるのは簡単と思うかもしれませんが、短期売買の場合、そんな単純な話ではありません。たとえば、新型コロナ・ウイルス感染症(以下、「新型コロナ」)の発生を予見できた人は、株式市場の動きも正確に予測できたのでしょうか?

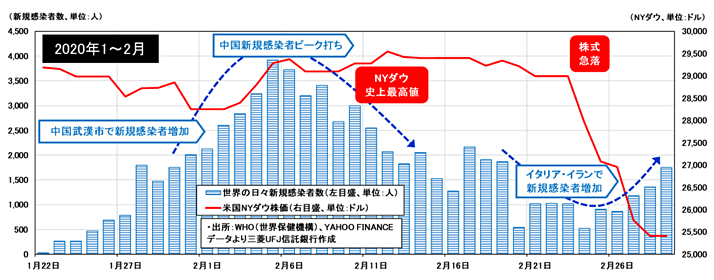

図表1は、WHO(世界保健機構)が公表している「世界の新型コロナ新規感染者数(日次の感染者増加数・棒グラフ)」と「米国株式(NYダウ・折れ線グラフ)」の推移を、今年1〜2月の新型コロナ感染拡大初期について表したものです。図のように、中国武漢市で始まった新型コロナの感染拡大が中国都市封鎖で2月上旬にピークをつけると、NYダウは2月中旬に史上最高値を更新しました。その当時、のほほんと米国株式上昇を眺めていた私に物申す資格はないのですが、今になって思うと、さすがに最高値更新はやり過ぎだったような・・・。「鹿を追う者は山を見ず」という相場格言の通り、目の前の相場動向に心を奪われると大局をいつの間にか見失ってしまうもので、株式上昇を追っかけていた多くの投資家は、新型コロナ・ショックという断崖絶壁に無警戒だった様子。このように、株式市場が間違った方向へ突っ走ることもあるため、たとえ出来事を予見できたとしても、短期的な相場動向を正確に予測することは難しいのです。

その後、新型コロナの感染が世界へ拡大し始めたことに驚き、「驕る株式市場は久しからず(元句:驕る平家は久しからず)」のように、NYダウは2月下旬からの1か月間で3割超も下落しました。同じ3割超の下落に約7か月間かかったリーマン・ショック時と比べると、急落スピードの凄まじさがわかりますが、逆に考えると、リーマン・ショック時に7か月も続いた下落が、今回はたった1か月で終わったとも言えます。それでは何故、株式市場はこのように早く上昇へ転じることができたのでしょう?

「相場心と秋の空(元句:女心と秋の空)」

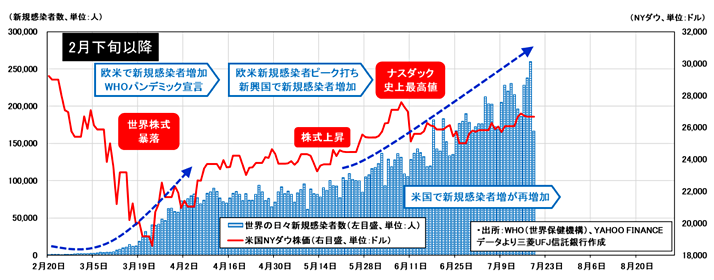

図表1の続きを図表2(2月下旬から7月19日までの推移)でチェックすると、3月下旬に底を打ったNYダウは、その後、新規感染者数が増える中で上昇に転じたことがわかります。

世界における新型コロナ感染者数は、3月末の約75万人から、4月末は約300万人、5月末は約600万人と増え続け、とうとう6月末には1,000万人を越えました(WHO発表ベース)。一方、感染拡大の中でも米国株式の上昇は続き、6月上旬にはハイテク銘柄の多い米国ナスダック市場が再び史上最高値を更新・・・ひょっとしたら、投資家には学習能力がない?と疑いたくもなりますが、相場には相場の理屈があります。たとえば、3月下旬のような急落後に相場が急反発するパターンは、ブラックマンデーやリーマン・ショックでも実証済。それでも、その後の史上最高値はやり過ぎじゃない?と白い目で見たくなりますが、感染拡大の中でも株式上昇が続いた最大の理由は、各国政府や中央銀行による前例のない規模の経済対策を受けて、弱気だった投資家心理が一気に強気へ戻ったことだと思われます。

投資家の強気な理屈は、11月選挙を前に景気回復を願うトランプ政権は都市の再封鎖を避けるだろうし、万が一再封鎖で景気が悪化しても政府や中央銀行が追加経済対策を発動するだろうし、待っていればワクチンも開発されるのだから、先回りして買って大丈夫・・・というもの。この理屈を聞くと、ついついその気になってしまいそうですが、注意が必要なのは、本格的な感染拡大第二波や米中通商摩擦などの悪材料が出ると、投資家は強気な理屈を引っ込め簡単に弱気の理屈へ乗り換えること。つまり、短期売買で収益を狙う投資家の真骨頂は変わり身の早さであり、彼らの売買で動く短期相場の予測は非常に難しくなってしまうのです。

「木は庭に植えず山に植えよ」という相場格言のように、相場急変に一喜一憂せず、長期の視点で冷静に投資を続ける方が無難なのかもしれません。しかし、世界中の出来事や相場に関する情報が刻々と飛び込んでくる現代社会、様々な不安や誘惑の中で悟りを開くのも至難の技です。当コラムでは、我々を日々惑わす相場急変の背景に関し、「相場に入れば相場に従え(元句:郷に入れば郷に従え)」と、その独特な理屈を取り上げていきます。次回は、有名な経済学者の言葉を借りて、投資家が注目する判断材料について考えてみます。