コラムVol.78 真面目に考える『投資の必要性』第2回 わかっちゃいるけど、何故、始められないのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「老後は寝て待て(元句:果報は寝て待て)」

「そろそろ始めないと、きっと後悔するだろうな」と自分でわかっているのに、結局始められなかった失敗談は数え切れません。痛い代表例は夏休みの宿題にダイエット、部屋の片付けなどですが、ひょっとしたら投資もその一つに数えられるかもしれません。しかし、わかっているのに、何故始められないのでしょう。親から散々言われたように、「ちゃらんぽらん」で「だらしない」性格が悪いのでしょうか?

前回コラム「投資をしない方が、長い人生幸せなのか?」でも触れましたが、図表1「老後の暮らしに対する意識調査(2018年、日本FP協会)」によると、老後の暮らしに不安を感じている人の割合は、全体の7割以上、30歳代・40歳代で8割以上というのが日本の現状。一方、図表2「年代別NISA口座利用状況(金融庁)」を見ると、総人口に対するNISA口座の開設割合は全体の13%弱と低く、開設した口座を使って実際に投資をした稼働割合も半分以下に止まっています。老後の暮らしに不安を感じているのに、何故投資を始めないのでしょう。「老後は寝て待て」で、大丈夫なのでしょうか?

出所:日本FP協会世代別「人生100年時代」に対する意識(2018年)より三菱UFJ信託銀行作成

- ※1 出所:金融庁「NISA口座利用状況調査(2019年9月末時点)」、総務省「人口推計(2019年9月確定値)」データより三菱UFJ信託銀行作成

- ※2 出所:金融庁「NISA口座利用状況調査(2018年、年末で廃止されている口座を含む)」データより三菱UFJ信託銀行作成

投資を始められない理由は、「まだ元手が足りない」「もう少し勉強してから始めたい」「投資だけには手を出したくない」など各自で様々ですが、元手や知識、意欲はあるのに、最初の一歩が踏み出せない方もいらっしゃる様子。頭で考えた通りに行動するとは限らないのが人間ですので、どれだけ書籍やセミナーで理解を深めても、行動につながらないことはあり得るのです。本日は「行動経済学」の理論を借りて、このような人間行動の謎について考えてみたいと思います。

行動経済学とは、21世紀に入り3回もノーベル賞を受賞した新しい経済学で、これまでの「伝統的な経済学」では説明できなかった経済活動の奇妙な現象を、人間が必ずしも合理的に行動しない点にスポットライトを当て解明しようとしています。行動経済学の研究によると、多くの人間は似たような行動パターンを繰り返しており、この行動の癖を「バイアス(傾向)」と呼びます。つまり、自覚していないものの、我々は何かの行動をする際に様々なバイアスの影響を受けており、わかっているのに始められないのも、秘かにブレーキを踏むバイアスが原因かもしれないということ。それでは、投資を始められない背景には、一体どのようなバイアスが隠れているのでしょう?

「遠くの老後より近くの合コン(元句:遠くの親戚より近くの他人)」

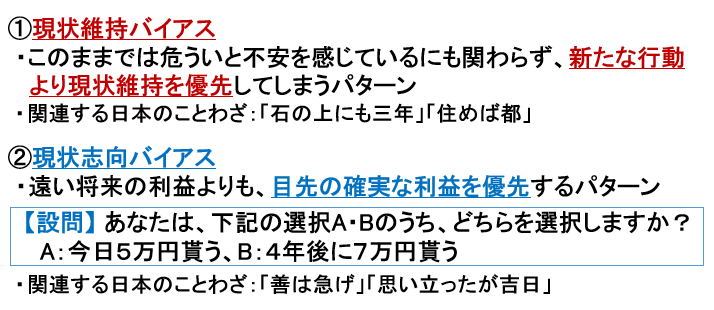

私が行動経済学を気に入っている理由は、夏休みの宿題をパスしてきた自分の過ちを人類共通のバイアスのせいにできるからですが、それ以上に面白いのは、合理的であるはずの人間が実際に行っている非合理的な事例の数々です。たとえば、図表3で行動経済学が指摘する幾つかの行動パターンは、一種の「日常生活あるある話」。

「現状維持バイアス」とは、新たな行動より現状維持を優先してしまうバイアスであり、新たに投資を始められない背景には、このバイアスの影響が隠れている可能性もあります。次の「現状志向バイアス」とは、将来のことより目先の確実な利益を優先する行動パターンを意味しますが、まず簡単な実例である【設問】を考えてみましょう。「A:今日5万円貰う」と「B:4年後に7万円貰う」の2つの選択肢、あなたはどちらを選びますか?Aに比べBはかなりの高利回りであるため、合理的に考えるとBを選ぶ人が増えてもよいはずですが、意外と多くの人がAを選びます。この「貰えるものは貰える内に貰っておきたい」という現状志向バイアスが強く働くと、老後のための積立投資より現在の楽しみを優先する「遠くの老後より近くの合コン」となり、いつの間にか投資はうやむやになってしまいます。

「ちゃらんぽらん」で「だらしない」性格の持ち主ならともかく、ちゃんと考えて行動すればバイアスなど関係ないと思われるかもしれませんが、我々の生活を見回すと、これらのバイアスは色々な所に根付いていることがわかります。たとえば、日本には「石の上にも三年」「住めば都」のように新たな行動より現状の忍耐を勧めることわざや、「善は急げ」「思い立ったが吉日」のように貰える時に貰う大切さを教えてくれることわざが多く、これらのことわざは現状維持バイアスや現状志向バイアスを積極的に肯定しています。では何故、日本のことわざは、非合理的なバイアスの重要性を我々に伝えようとしているのでしょう?そして、このようなバイアスの中、我々はどのように投資を始めればよいのでしょうか?

次回は、現状維持バイアスや現状志向バイアス以外の代表的なバイアスとして、投資を始める際に最大の難敵となる「損失回避バイアス」をご紹介します。また、昔からことわざが伝えてきた非合理的なバイアスの持つ意味と、そのバイアスとの付き合い方について考えてみます。