乽挿婜搳帒乿乽暘嶶搳帒乿偱儕僗僋傪僐儞僩儘乕儖

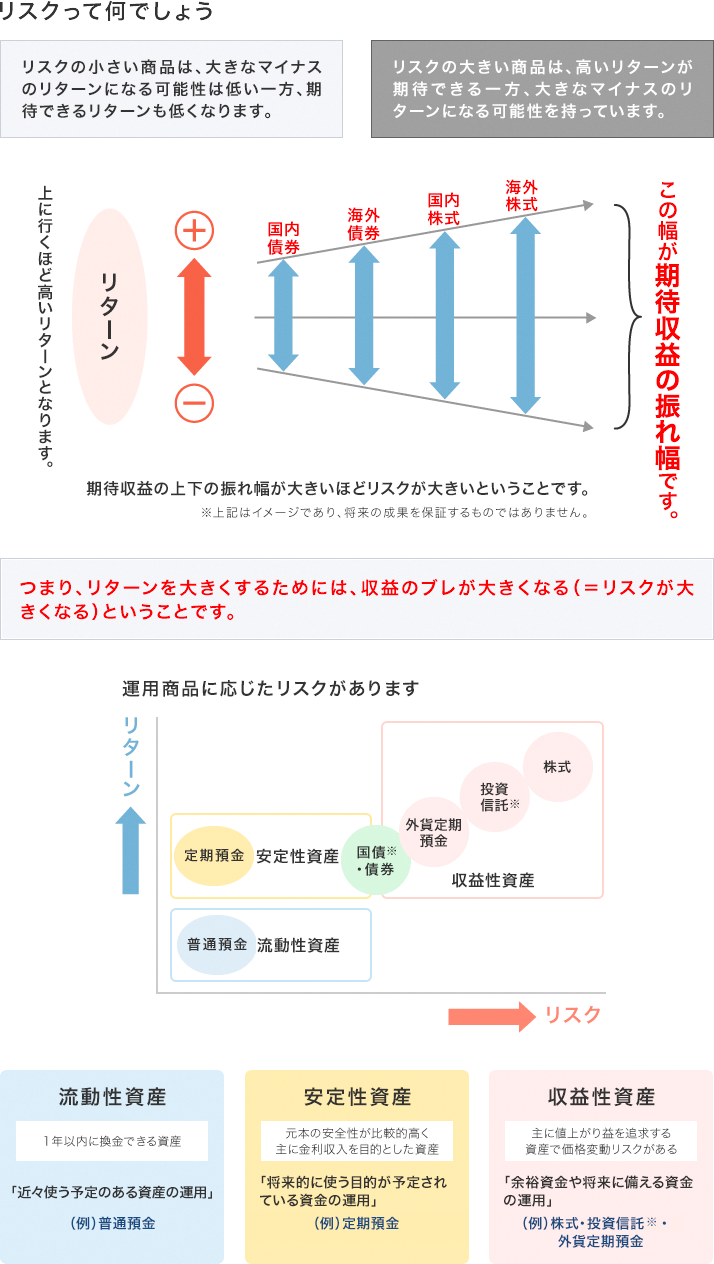

帒嶻塣梡偵偍偗傞儕僗僋偭偰丠

忋恾偼奺彜昳偵搳帒偟偨応崌偵憐掕偝傟傞婜懸廂塿棪偍傛傃儕僗僋傪傕偲偵嶰旽倀俥俰怣戸嬧峴偑撈帺偵嶌惉偟偨傕偺偱丄搳帒偺彨棃偺惉壥傪栺懇偡傞傕偺偱偼偁傝傑偣傫丅恾拞偺埵抲娭學偼僀儊乕僕偱偁傝丄尩枾側悢抣偵婎偯偔斾妑偱偼偁傝傑偣傫丅

仸 奺彜昳偵偮偒傑偟偰偼丄壓婰偺奺彜昳偵娭偡傞偛棷堄帠崁傪偛妋擣偔偩偝偄丅

儕僗僋偭偰僐儞僩儘乕儖偱偒傞偺丠

壗屘偙偮偙偮偲宲懕揑偵愊傒棫偰傞偲椙偄偺偱偟傚偆偐丠

偦傟偼丄堦斒揑偵乽偙偮偙偮愊傒棫偰傞乿偲偄偆偙偲偼丄暘嶶搳帒偲挿婜搳帒偲偄偆儕僗僋僐儞僩儘乕儖偺椡偑摥偔偐傜偲尵傢傟偰傑偡丅

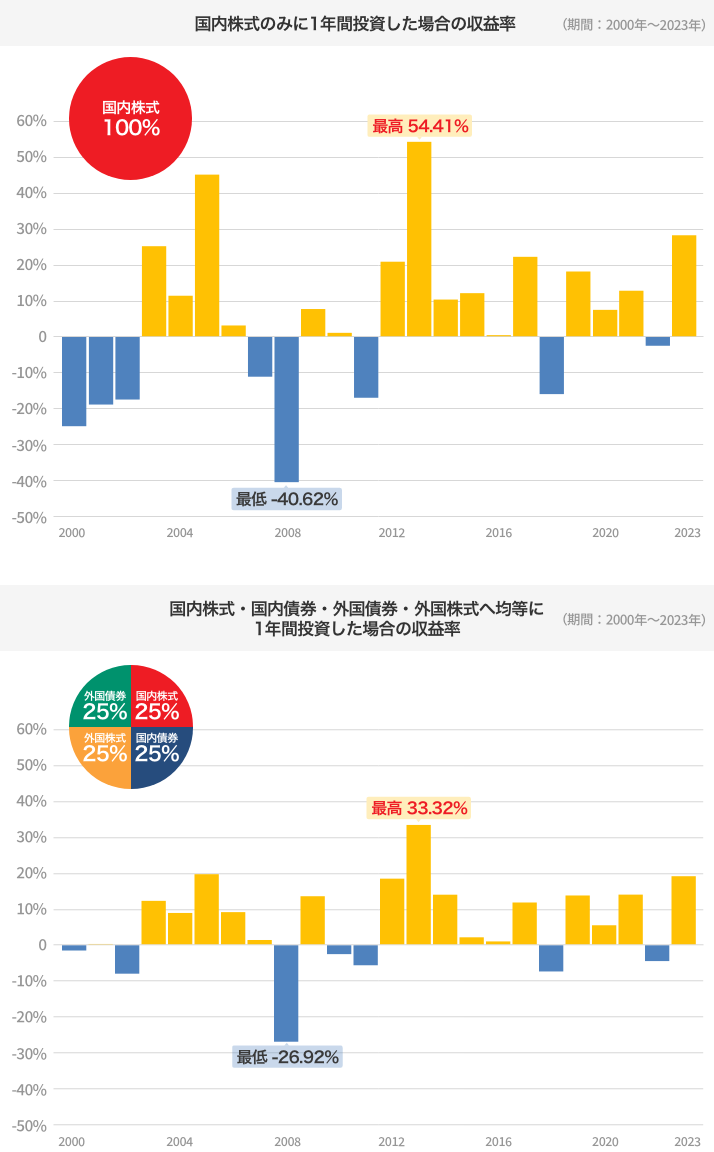

憗懍丄暘嶶搳帒偲挿婜搳帒偺岠壥傪丄夁嫀偺悢抣偐傜専徹偟偰傒傑偟傚偆丅

弌強丗NTT僨乕僞僄乕價僢僋傛傝嶰旽倀俥俰怣戸嬧峴嶌惉

- 懳徾帒嶻傪慜擭枛偵攦偄丄摉擭枛偵攧偭偨応崌偺搳帒廂塿棪傪帵偟偰偄傑偡丅

- 崙撪姅幃丗搶徹姅壙巜悢乮TOPIX乯亙攝摉崬亜丄崙撪嵚寯丗NOMURA亅BPI憤崌丄奜崙姅幃丗MSCI悽奅姅壙巜悢亙彍偔擔杮丂攝摉崬丂墌姺嶼儀乕僗亜丄奜崙嵚寯丗FTSE悽奅崙嵚僀儞僨僢僋僗亙彍偔擔杮丂墌姺嶼儀乕僗亜

- 忋婰偼丄夁嫀偺幚愌丒忬嫷偱偡丅杮尒捠偟側偄偟暘愅偼嶌惉帪揰偺傕偺偱偁傝丄彨棃偺巗応娐嫬偺曄摦傗塣梡忬嫷丒惉壥傪帵嵈丒曐徹偡傞傕偺偱偼偁傝傑偣傫丅

傑偨丄惻嬥丒庤悢椏摍傪峫椂偟偰偍傝傑偣傫丅寁應婜娫偑堎側傞応崌偼丄寢壥傕堎側傞揰偵偛拲堄偔偩偝偄丅

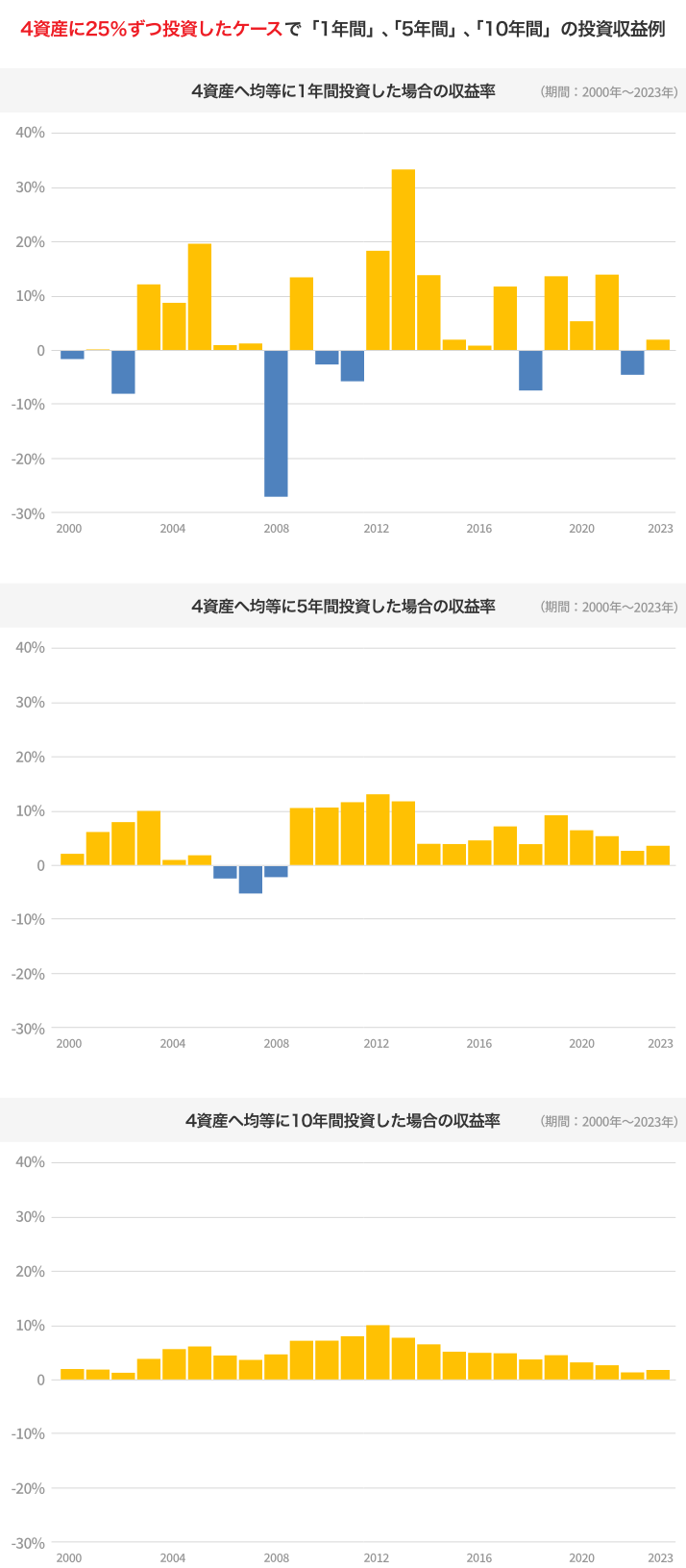

暘嶶亄挿婜搳帒偺岠壥偲偼丠

弌強丗NTT僨乕僞僄乕價僢僋傛傝嶰旽倀俥俰怣戸嬧峴嶌惉

搳帒婜娫偑挿婜偲側傞偵偟偨偑偭偰丄

搳帒偺廂塿棪偼埨掕偟偰偄傑偡丅

2008擭偺儕乕儅儞丒僔儑僢僋偵傛傞戝偒側儅僀僫僗傕丄

10擭娫搳帒偟偨応崌偱偼僾儔僗偺忬嫷偲側偭偰偄傑偡丅

-

仸1擭娫搳帒偺応崌偼丄4偮偺帒嶻傪25亾偢偮慜擭枛偵攦偄丄摉擭枛偵攧偭偨応崌偺搳帒廂塿棪傪帵偟偰偄傑偡丅傑偨10擭娫搳帒偺応崌偼丄10擭慜偺擭枛偵4偮偺帒嶻傪25亾偢偮攦偄丄摉擭枛偵攧偭偨応崌偺擭暯嬒偺搳帒廂塿棪傪帵偟偰偄傑偡丅乮10擭娫搳帒偺応崌偼丄1擭偛偲

25亾偢偮偵儕僶儔儞僗乯

側偍丄偙偺帒嶻攝暘偼偁偔傑偱傕扨弮壔偺偨傔偺堦椺偱偁傝丄偙偺慻傒崌傢偣埲奜偵傕偝傑偞傑側慻傒崌傢偣偑偁傝傑偡丅 - 仸崙撪姅幃丗搶徹姅壙巜悢乮TOPIX乯亙攝摉崬亜丄崙撪嵚寯丗NOMURA亅BPI憤崌丄奜崙姅幃丗MSCI悽奅姅壙巜悢亙彍偔擔杮丂攝摉崬丂墌姺嶼儀乕僗亜丄奜崙嵚寯丗FTSE悽奅崙嵚僀儞僨僢僋僗亙彍偔擔杮丂墌姺嶼儀乕僗亜