俵倀俥俧僼傽儞僪儔僢僾

塣梡偵偮偄偰

塣梡僐乕僗丒僗僞僀儖

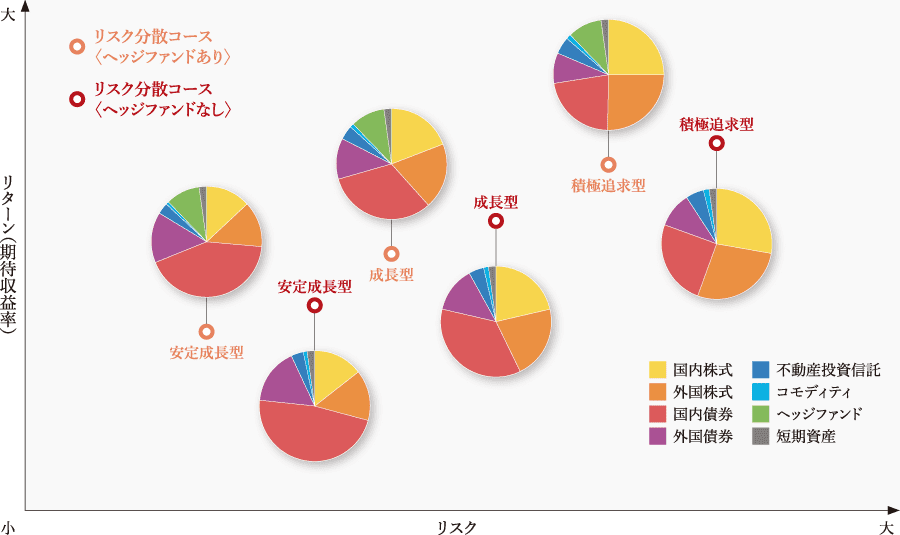

儕僗僋暘嶶僐乕僗乮6僗僞僀儖乯

儕僗僋暘嶶僐乕僗偺摿挜

尰戙億乕僩僼僅儕僆棟榑偵婎偯偄偨塣梡僐乕僗偱偡丅

-

乮1乯

擔杮偍傛傃墷暷愭恑崙偺姅幃丒嵚寯偲偄偭偨丄揱摑揑4帒嶻偩偗偱側偔丄晄摦嶻搳帒怣戸傗僐儌僨傿僥傿乮彜昳乯摍傪壛偊偰暘嶶搳帒偟丄暰幮 偑峫偊傞嵟揔側億乕僩僼僅儕僆偱塣梡偟傑偡丅

-

乮2乯

儕僗僋傪梷偊巗応摦岦偵嵍塃偝傟偢丄埨掕揑側廂塿妉摼傪傔偞偡偨傔丄僿僢僕僼傽儞僪傪億乕僩僼僅儕僆偺堦晹偵慻傒崬傓偙偲傕偱偒傑偡丅

-

乮3乯

億乕僩僼僅儕僆偼婎杮揑偵偼1擭娫堐帩偟傑偡丅抁婜揑偵億乕僩僼僅儕僆傪曄壔偝偣傞傛傝傕丄堐帩偡傞曽偑挿婜揑偵岠棪揑側塣梡偑偱偒傞丄 偲偺峫偊偱偡丅

儕僗僋暘嶶僐乕僗 6僗僞僀儖偺儕僗僋丒儕僞乕儞乮僀儊乕僕乯

-

仸

奺僐乕僗丒僗僞僀儖偺嵟怴偺儕僗僋丒婜懸儕僞乕儞抣乮曬廣峊彍屻乯偼丄俵倀俥俧僼傽儞僪儔僢僾乽廳梫忣曬僔乕僩乿乮屄暿彜昳曇乛僼傽儞僪儔僢僾乯乮565KB乯偵偰偛妋擣偔偩偝偄丅

搳帒懳徾帒嶻偺栶妱

| 搳帒懳徾帒嶻 | 廂塿妉摼偺栶妱丒摿挜 |

|---|---|

|

姅幃 |

拞挿婜偱悽奅偺宱嵪丒婇嬈壙抣偺惉挿傪嫕庴 |

|

嵚寯 |

拞挿婜偱姅幃偲偺掅偄楢摦惈 |

|

晄摦嶻搳帒怣戸 |

拞挿婜偱悽奅偺宱嵪丒晄摦嶻巗応偺惉挿傪嫕庴 |

|

僐儌僨傿僥傿 |

僄僱儖僊乕丒婱嬥懏丒擾嶻暔摍偺暔壙忋徃傊偺旛偊 |

|

僿僢僕僼傽儞僪 |

偝傑偞傑側庢堷庤朄傪嬱巊偟偰巗応偵嵍塃偝傟偢偵棙塿傪慱偆 |

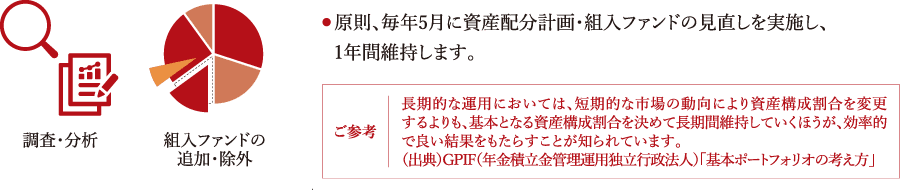

帒嶻攝暘寁夋丒慻擖僼傽儞僪偺尒捈偟乮擭1夞乯

拞挿婜偺尒捠偟偵婎偯偄偰丄尨懃擭1夞丄帒嶻攝暘偺寛掕偲慻擖僼傽儞僪偺捛壛丒彍奜傪峴偄傑偡丅

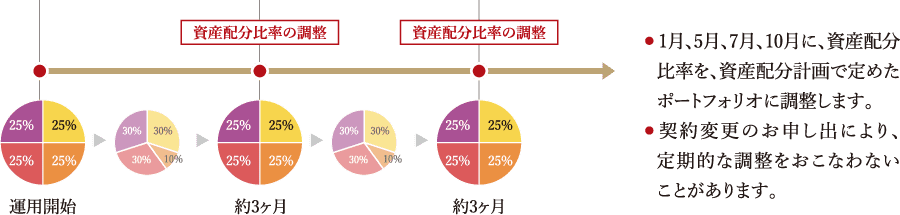

帒嶻攝暘斾棪偺掕婜揑側挷惍乮3儢寧偛偲乯

帪壙曄摦偵傛傞億乕僩僼僅儕僆偺僽儗傪掕婜揑偵挷惍偟丄嵟揔側帒嶻攝暘傪堐帩偟傑偡丅

壓曽儕僗僋梷惂僐乕僗乮1僗僞僀儖乯

壓曽儕僗僋梷惂僐乕僗 僼傽儞僪儅僱乕僕儍乕宆偺摿挜

-

乮1乯

擔杮傪娷傓愭恑崙偺姅幃丒嵚寯丄擔杮偺晄摦嶻搳帒怣戸傪庡側搳帒懳徾偲偟丄暰幮僼傽儞僪儅僱乕僕儍乕偺搳帒敾抐偵婎偯偒帒嶻攝暘傪寛掕偟傑偡丅

-

乮2乯

搳帒偵偁偨偭偰偼丄搳帒娐嫬敾抐傗儕僗僋悈弨摍傪峫椂偟丄帒嶻攝暘偺曄峏傪峴偆偙偲偱丄壙奿壓棊儕僗僋偺梷惂偲廂塿惈偺僶儔儞僗傪恾傝側偑傜塣梡偟傑偡丅

壓曽儕僗僋梷惂僐乕僗 僼傽儞僪儅僱乕僕儍乕宆偺峫偊曽

-

仸

忋恾偼慻擖斾棪偺曄峏傪偛棟夝偄偨偩偔偨傔偵丄慻擖斾棪偺曄峏傪僀儊乕僕偲偟偰帵偟偨傕偺偱偡丅

-

仸

奺搳帒娐嫬偵偍偗傞慻擖斾棪偵偮偄偰偼幚嵺偺斾棪偲堎側傝傑偡丅

塣梡曬崘彂偵傛傞

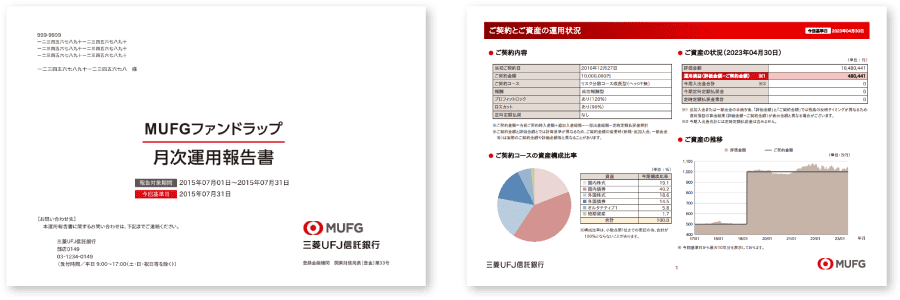

塣梡曬崘

偍媞偝傑偛偲偺昡壙嬥妟丒塣梡懝塿傪婰嵹偟偨塣梡曬崘彂傪掕婜揑偵嶌惉偟丄塣梡忬嫷傪偛曬崘偄偨偟傑偡丅

寧師塣梡曬崘彂

尨懃丄1丄2丄4丄5丄7丄8丄10丄11寧枛傪婎弨擔偲偟偰嶌惉偟丄婎弨擔偺梻寧偵梄憲傑偨偼揹巕岎晅偟傑偡丅

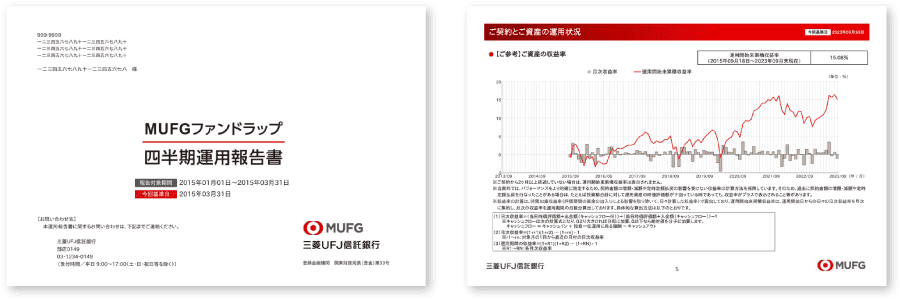

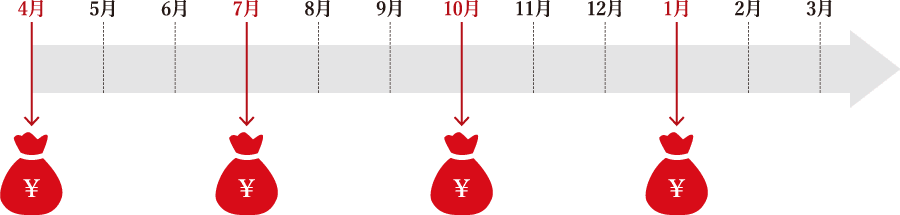

巐敿婜塣梡曬崘彂

尨懃丄3丄6丄9丄12寧枛傪婎弨擔偲偟偰巐敿婜暘傪嶌惉偟丄梻寧4丄7丄10丄1寧偵梄憲傑偨偼揹巕岎晅偟傑偡丅

-

仸

巐敿婜偼丄1乣3寧丄4乣6寧丄7乣9寧丄10乣12寧偲偟傑偡丅

巐敿婜塣梡曬崘彂偺庡側偛曬崘撪梕偼埲壓偺偲偍傝偱偡丅

-

仠

偛宊栺撪梕

-

仠

偛宊栺僐乕僗偺帒嶻峔惉斾棪

-

仠

偛帒嶻偺忬嫷

-

仠

偛帒嶻偺悇堏

-

仠

偛帒嶻偺悇堏乮夁嫀1擭娫乯

-

仠

帒嶻暿塣梡忬嫷

-

仠

崱婜偺搳帒娐嫬丒搳帒峴摦

-

仠

亂偛嶲峫亃偛帒嶻偺廂塿棪

-

仠

崱婜偺庢堷柧嵶

-

仠

崱婜偺巆崅柧嵶

-

仠

亂偛嶲峫亃偛帒嶻偺帒嶻峔惉斾棪偺徻嵶忣曬乮仸乯

-

仠

崱婜偺曬廣

-

仠

奜晹娔嵏摍偵偮偄偰

-

仠

拲婰帠崁

-

仠

廳梫側偍抦傜偣乮仸乯

-

仸

奩摉偡傞偍媞偝傑偺傒宖嵹偝傟傑偡丅

朙晉側婡擻偱嵟揔側塣梡

僾儘僼傿僢僩儘僢僋丒儘僗

僇僢僩

俵倀俥俧僼傽儞僪儔僢僾偱偼丄僾儘僼傿僢僩儘僢僋丒儘僗僇僢僩傪偍媞偝傑偺偛婓朷偱愝掕偡傞偙偲偑偱偒丄偍媞偝傑偵戙傢傝帺摦揑偵棙塿妋掕傗懝幐妋掕傪峴偄傑偡丅

僾儘僼傿僢僩儘僢僋

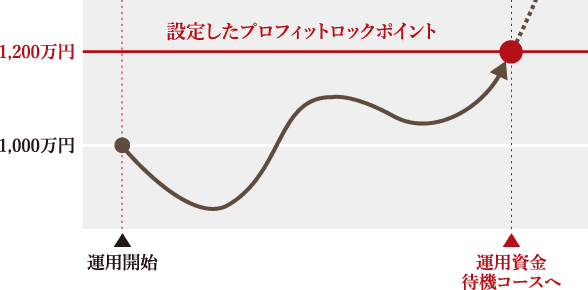

塣梡帒嶻偺棙塿偑奼戝偟丄帪壙昡壙妟偑僾儘僼傿僢僩儘僢僋億僀儞僩偵払偟偨応崌偵丄慻傒擖傟偰偄傞搳帒怣戸傪姺嬥偟丄塣梡帒嬥懸婡僐乕僗傊偲曄峏偟傑偡丅

儘僗僇僢僩

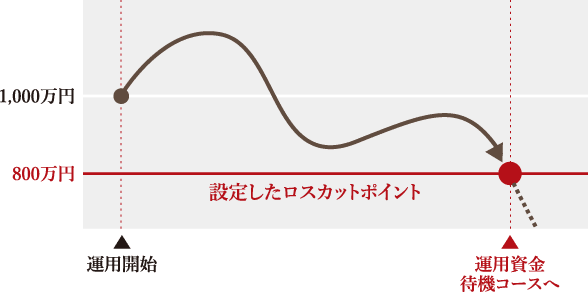

塣梡帒嶻偺懝幐偑奼戝偟丄帪壙昡壙妟偑儘僗僇僢僩億僀儞僩偵払偟偨応崌偵丄慻傒擖傟偰偄傞搳帒怣戸傪姺嬥偟丄塣梡帒嬥懸婡僐乕僗傊偲曄峏偟傑偡丅

僾儘僼傿僢僩儘僢僋丒儘僗僇僢僩偺愝掕億僀儞僩

-

丒

僾儘僼傿僢僩儘僢僋偱偼105亾埲忋1亾扨埵丄儘僗僇僢僩偱偼95亾埲壓1亾扨埵偱偛愝掕偄偨偩偗傑偡丅

-

丒

慻擖搳帒怣戸偺攧媝偼丄僾儘僼傿僢僩儘僢僋丄儘僗僇僢僩億僀儞僩偵払偟偨梻塩嬈擔埲崀偵峴偄傑偡丅偦偺偨傔丄攧媝傪峴偆嵺偺巗応摦岦偵傛傝丄姺嬥屻偺嬥妟偑愝掕偟偨嬥妟偲堦抳偟側偄応崌偑偁傝傑偡丅偔傢偟偔偼丄揦摢憢岥偵偰偛妋擣偔偩偝偄丅

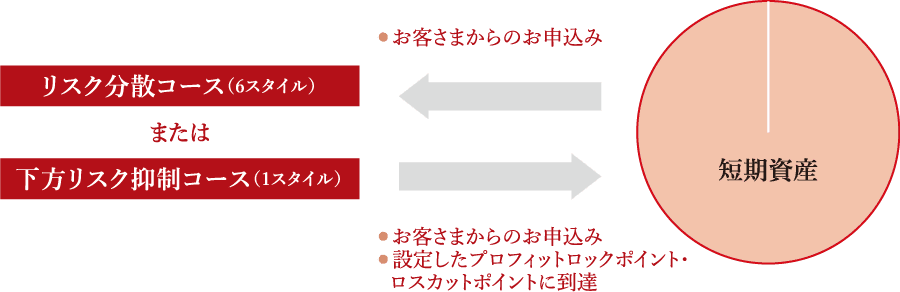

塣梡帒嬥懸婡僐乕僗

帒嶻偺塣梡拞偼憡応娐嫬偺曄壔側偳偱帪壙昡壙妟偑戝偒偔曄摦偡傞偙偲偑偁傝傑偡丅俵倀俥俧僼傽儞僪儔僢僾偺塣梡帒嬥懸婡僐乕僗偱偼丄搳帒堦擟宊栺偲偄偆榞慻傪曄偊偢偵堦帪揑偵帒嶻傪攧媝丄尰嬥壔偡傞偙偲偱憡応曄摦偵旛偊傞偙偲偑偱偒傑偡丅

塣梡帒嬥懸婡僐乕僗傊偺曄峏

塣梡帒嬥懸婡僐乕僗傊偺曄峏偼丄師偺2偮偺応崌偵峴偄傑偡丅

-

乮1乯

偍媞偝傑偐傜偍怽崬傒偑偁偭偨偲偒

-

乮2乯

愝掕偟偨僾儘僼傿僢僩儘僢僋億僀儞僩丒儘僗僇僢僩億僀儞僩偵払偟偨偲偒

塣梡帒嬥懸婡僐乕僗傊曄峏偡傞嵺丄慻擖搳帒怣戸偺攧媝偑峴傢傟傞偙偲偐傜丄宊栺廔椆帪偲摨條偵慻擖搳帒怣戸偛偲偺忳搉塿偑壽惻懳徾偲側傝傑偡丅側偍丄塣梡帒嬥懸婡僐乕僗偵曄峏屻偼丄偍媞偝傑偐傜偺偍怽崬傒偵傛偭偰丄嵞搙儕僗僋暘嶶僐乕僗乮6僗僞僀儖乯傑偨偼壓曽儕僗僋梷惂僐乕僗乮1僗僞僀儖乯偵帒嶻傪栠偡偙偲偑壜擻偱偡丅

-

仸

塣梡帒嬥懸婡僐乕僗偐傜懠偺塣梡僐乕僗偵曄峏偡傞応崌偵偼丄曄峏庤懕偑昁梫偱偡丅

-

仸

偍媞偝傑偺偛堄岦偵傛傝塣梡帒嬥懸婡僐乕僗傊曄峏偡傞応崌丄曄峏庤懕偑昁梫偱偡丅

-

仸

偔傢偟偔偼丄彜昳奣梫偍傛傃揦摢憢岥偵偰偛妋擣偔偩偝偄丅

掕帪掕妟暐栠

俵倀俥俧僼傽儞僪儔僢僾偱偼丄掕帪掕妟暐栠傪偛慖戰偄偨偩偔偙偲偱丄偍媞偝傑偺暰幮巜掕梐嬥岥嵗偵丄擭偵4夞乮1丄4丄7丄10寧偺20擔乮嬧峴媥嬈擔偺応崌偼梻塩嬈擔乯乯丄偁傜偐偠傔偍媞偝傑偑偛巜掕偟偨暐栠嬥傪擖嬥偄偨偟傑偡丅掕婜揑偵偛帒嬥偑昁梫偵側傞偍媞偝傑偵揔偟偨婡擻偱偡丅

側偍丄掕帪掕妟暐栠偼丄偛宊栺嬥妟1,000枩墌埲忋偐傜愝掕偄偨偩偗傑偡丅傑偨丄暐栠嬥偼宊栺嬥妟偑1,000枩墌埲忋偺応崌偼10枩墌丄宊栺嬥妟偑5,000枩墌埲忋偺応崌偼10枩墌傑偨偼30枩墌傪偍慖傃偄偨偩偗傑偡丅

掕帪掕妟暐栠偺僀儊乕僕

-

仸

忋婰婡擻偺偛棙梡偵偼忦審偑偛偞偄傑偡丅偔傢偟偔偼彜昳奣梫偍傛傃揦摢憢岥偵偰偛妋擣偔偩偝偄丅