コラムVol.103 敵は本能にあり:へそ曲がりの『投資の考え方』第8回 バブルは、どのように発生するのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「バブルは一日にして成らず (元句:ローマは一日にして成らず)」

「私は、バブルに巻き込まれない」と自信満々な人は多いですが、バブル相場が発生したこと自体、多くの人々が巻き込まれた証拠です。何故なら、大勢が買わない限り、異常な高値まで相場は上昇しないから。中には、高いと思わず、当たり前のように買ってしまった人も少なくないようです。つまり、自分が巻き込まれていることに気が付かず、いつの間にか価値判断の狂ってしまう点がバブルの怖さ。それにしても、何故バブルに気が付かないのでしょう?

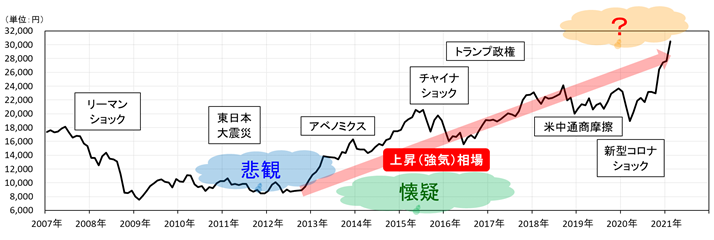

気が付かない内にバブルへ巻き込まれてしまう理由は、バブルが幾つもの段階を経てじわじわと発生するからです。伝説的な投資家ジョン・テンプルトンの言葉、「強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく」のように、上昇(強気)相場は得てして世の中が真っ暗な時に始まるものです。図表1は現在まで続く国内株式の上昇相場を示していますが、スタートの2012年時点で上昇を予想した人は少なく、「9年後に日経平均は30,000円を超える」と真実を伝えたら、狂人扱いされたかもしれません。その後も、アベノミクスや米国トランプ政権に対する懐疑的な見方が続く中で、国内株式の上昇は続きました。

出所:日本経済新聞社データより三菱UFJ信託銀行作成

テンプルトン氏が指摘する強気相場の変遷は、前回「何故、『安く買って高く売る』ことが難しいのか?」で紹介した、「確信バイアス」の影響を受けた結果だと思われます。具体的に言うと、相場上昇の中で「悲観→懐疑→楽観」と投資家の自信が深まり、最終的に「幸福感」の中でバブルに巻き込まれるという流れ。しかし、相場上昇だけで幸福感に酔い痴れるほど、投資家は単純なのでしょうか?

1980年代後半の日本資産バブルの発生過程を振り返ると、1987年10月に米国で起きたブラックマンデーが大きな転機になったと思われます。ブラックマンデーを受けて世界各国の株式市場は過去最大級の暴落となりましたが、日本株式は約半年で暴落前の水準を回復したため、未曾有の危機を乗り越えたという自信が国内投資家を強気に転じさせました。同様に、1997〜8年のアジア通貨危機・エマージング危機・米国LTCM破綻を克服した後、米国投資家は1999年のITバブルに巻き込まれていきます。このように、ショックに打ち勝った経験は懐疑的だった投資家を楽観派に変身させ、危機対応で実施された日本銀行やFRB(米国中央銀行)の利下げはバブルの発生を後押ししました。

「金の切れ目がバブルの切れ目 (元句:金の切れ目が縁の切れ目)」

記録に残る世界最古のバブルは1600年代前半にオランダで起きた「チューリップ・バブル」であり、ピーク時には球根1個の価格が熟練職人10年分の年収まで上昇したと言われています。日本では江戸時代前期の元禄バブルが有名で、大坂や京など上方の都市で町人中心の元禄文化が開花しました。元禄バブルの原因は江戸幕府による貨幣改鋳というのが通説ですが、金銀の含有率を落とし貨幣量を水増しさせた当時の政策は、日銀やFRBの「リフレ政策(デフレ脱却を目指した、利下げや量的金融緩和などの政策)」と通じるところがあります。

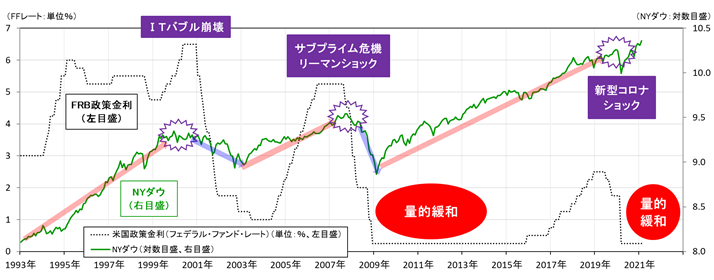

古今東西のバブルにおいて、投資対象はチューリップの球根や不動産、IT関連株式、証券化商品などと様々ですが、全てに共通するのは「金余り」の存在です。日本資産バブルの場合、「Japan as No.1」と称された高度経済成長を材料に不動産や株式相場が上昇を始め、相場上昇で強気になった人々が投資を増やし更に相場が上昇するという循環でバブルが発生しましたが、この中で購入資金の源泉となったのは 日銀の利下げや金融機関の融資による金余りでした。同様に、図表2で米国のFRB金融政策と株式市場の関係を見ると、FRBの利下げや量的緩和による金余りを背景に米国株式が上昇してきたことが分かります。逆に言うと、たとえ良い投資対象があったとしても、資金不足で購入が続かなければ相場上昇は息切れし、「確証バイアス」の循環が止まってしまうため、バブルは発生しないということ。一方、どれだけお金が余っていても投資する人が増えない限り、やはり相場上昇は続かないことから、バブル発生に必要な条件は「金余り」と「新たな投資家の参加」の両者と考えられます。

出所:Yahoo!ファイナンス(アメリカ版)、FRBデータより三菱UFJ信託銀行作成

図表2で米国株式のバブルがFRBの利上げをきっかけに崩壊したのと同じく、日本資産バブルは日銀の急激な金融引き締めが、元禄バブルは貨幣再改鋳による貨幣量の削減が崩壊の原因と言われています。要するに、燃料であるお金が切れると高く上昇した相場は墜落せざるを得ないという理屈で、バブルが本当に怖いのは、知らない間に巻き込まれた投資家が大きな損を被ってしまう崩壊時なのです。次回は、バブル相場へ新たな投資家を引き込むことで崩壊時のショックを大きくさせる、行動経済学の「横並びバイアス」について考えてみます。