コラムVol.102 真面目に考える『投資の必要性』第8回 「ライフプラン」は、何故刺さらないのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「結婚のしたい時分に金はなし(元句:孝行のしたい時分に親はなし)」

投資教育関連の書籍やセミナーでお馴染みの「ライフプラン」ですが、正直言って、私はこの考え方が好きではありません。「将来、多額なお金が必要になるのだから、早めに準備を始めた方が良い」と言われると、夏休みの宿題で説教された昔を思い出し、思わず反抗的な気分になってしまいます。それに、ライフプランという考え方を説明されても、実際に投資を始める人はそれほど多くない様子。何故、ライフプランは刺さらないのでしょう?

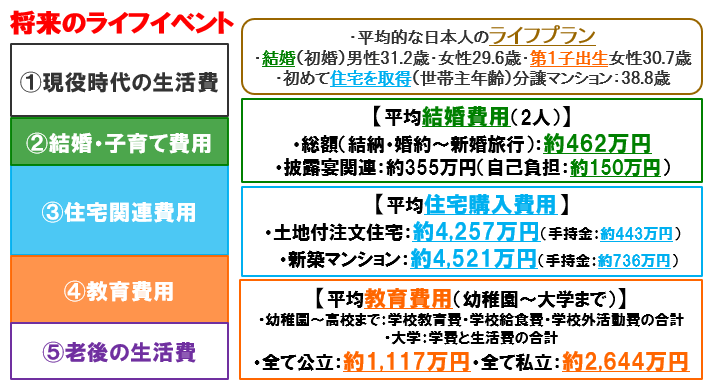

出所:「ゼクシィ結婚トレンド調査2019」、住宅金融支援機構「2019年度フラット35利用調査」、文部科学省「2018年度子どもの学習費調査」、日本学生支援機構「2018年度学生生活調査」、厚生労働省「2019年人口動態統計月報年計」、国土交通省「2018年度住宅市場動向調査」データより三菱UFJ信託銀行作成

ライフプランは簡単に言うと一生分の家計簿であり、代表的な支出金額を抜き出した図表1を見ると、多額の出費が必要な現実に改めて気が付かされます。要するに、現代の日本で結婚・出産・住宅取得・子育て・老後などの「ライフイベント」を楽しむためには、十分なお金の用意が必要ということ。このようにお金のかかる未来予想図を示し、特に若い方々へ、「将来に向けて、早くから投資を始めた方が良い」と勧めるのがライフプランの考え方です。

現代の若い世代がライフプランに関心を持たない理由は、幾つか考えられます。第一の理由は、私の若い頃に一般的であった「結婚・出産・住宅取得・子育て」というライフスタイルが変化し、「自分は結婚する気がないから、住宅取得や子育ては関係ない」「結婚披露宴は地味で良いし、子供にも家にもお金をかけない」と考える人が増えてきたということ。第二の理由は、第2回「わかっちゃいるけど、何故、始められないのか?」で取り上げた行動経済学の「現状志向バイアス」。「将来の利益より、目先の現実的な利益を優先する傾向」である現状志向バイアスが働くと、実感の沸かない将来に向けて我慢するよりも、現在の楽しみを優先する「遠くの老後より近くの合コン」になってしまう結果、ライフプランが他人事に見えてくるのです。

しかし、夏休みに宿題をほっぽり出して遊んでいても、心のどこかで新学期が気になっていたのと同様に、将来のライフプランを完全に忘れ去ることは難しそうです。たとえば、結婚相手と突然出会うなど想定外の出来事は人生に付き物ですし、今はどれだけ若くても、生きていれば必ず老後はやってきます。事実、図表2のアンケート結果を見ると、全体の8割以上、40歳代・50歳代の約9割が老後生活に不安を感じている様子。では、どのようにすれば、この不安を軽くすることができるのでしょうか?

出所:生命保険文化センター「令和元年度生活保障に関する調査」データより三菱UFJ信託銀行作成

「貯めるに追いつく貧乏なし(元句:稼ぐに追いつく貧乏なし)」

我々は日常生活でお金を「稼ぎ(収入)」「使い(支出)」「貯め(資産)」ていますが、お金に関する不安の正体は何なのでしょう?私がライププランを不快に感じる理由は、巨額の支出を宿題として提示され不安だけが掻き立てられる点にあります。何故なら、肝心な給料の金額が上司の評価や会社の業績、世界の景気動向などに左右され、自分の思い通りにならない中、一定金額を稼がなければならないプレッシャーは大きな重荷になってしまうから。言い換えると、支出金額が決まっているのに収入金額は当てにならないという、アンバランスな収支構造に経済的な不安の原因があるのです。

どんなに頑張っても、自力では対処できない事情で稼ぎが減る事態に備え、ライフイベントを諦めるなどの節約を図る人が増えていますが、残念ながら、支出をどれだけ切り詰めても、肝心な収入が不安定である限り経済的な不安は拭えません。一方、現在より低い水準でも今後の収入金額が保証されたとしたら、その中で遣り繰りすればよいため、不安は逆に軽くなるかもしれません。要するに、金額の多寡でなく、将来の収入に対する安心感が有効な材料になるということ。しかし、前回「働けど働けど、何故給料は上がらないのか?」で書いたように、日本企業の経営スタイル変化や経済のグローバル化が進む現在、収入の見通しは立ちません。では、どうすればよいのでしょうか?

出所:生命保険文化センター「令和元年度生活保障に関する調査」データより三菱UFJ信託銀行作成

図表3の「老後生活の不安」に関するアンケート結果によると、全般的に「A高収入(世帯年収1,000万円以上)」よりも「B金融資産保有(保有金融資産2,000万円以上)」の方が老後生活へ不安を感じていない様子が見て取れます。当たり前の話ですが、「失われた20年」や新型コロナ禍で何が起こるか分からない世の中、今日の高収入は将来の高収入を保証してくれないのに対し、今日持っている資産は将来も確実に頼りになり、収入の減少を補うことができます。つまり、お金を「貯め」て資産という安心材料を増やす行為こそが、経済的な不安を軽くする一つの解決策なのです。それでは、どれぐらいの資産を保有すれば安心できるのでしょうか?次回は、老後に必要となる資産金額の推計方法について、2019年に話題となった「年金だけでは2,000万円足りない」問題を材料に考えてみます。