コラムVol.111 真面目に考える『投資の必要性』第11回 2000万円持っていないと、どうなるのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「2000万円あれば憂いなし? (元句:備えあれば憂いなし)」

「老後2000万円問題」は、2019年6月に発表された金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」が発端となりましたが、その後は、2000万円という金額だけが独り歩きしてしまった感もあります。「2000万円を持っていないと、老後生活はどうなってしまうのか?」「本当に2000万円で足りるのか?」と私も2000万円にこだわった一人ですが、そもそも、この2000万円という金額の根拠は何なのでしょう?

出所:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)、総務省「家計調査」データより三菱UFJ信託銀行作成

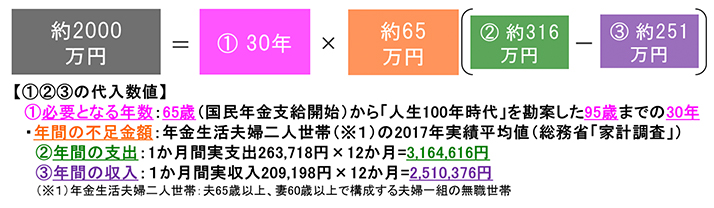

老後生活に向けて用意しておく金額を、老後の収入だけでは不足する金額の総額と考えると、図表1の「用意しておく金額=①必要となる年数×年間の不足金額(②年間の支出−③年間の収入)」の式で簡単に計算できます。たとえば、図表2の「老後2000万円問題」の場合、②③の年間収支金額に年金生活を送る夫婦二人世帯(以下「年金世帯」)の2017年実績平均値を代入し、まず、年間の不足金額を②年間支出約316万円から③年間収入約251万円を差し引いた約65万円と算出します。次に、①の必要となる年数として、国民年金支給開始年齢の65歳から「人生100年時代」を勘案した95歳までの30年を使い、年間65万円の30年分で約2000万円という金額が導き出されるのです。

ところで、この2000万円という金額は、どのような意味を持っているのでしょう?残念ながら、現在の年金世帯が平均して2000万円超の資産を保有している、という事実以上の意味はありません。言い換えると、2000万円の資産を保有している年金世帯が、その2000万円を毎年65万円ずつ30年かけて取り崩している実態を示しているだけであり、「老後2000万円問題」とは、現在の年金世帯と同じような生活を送るためには、やはり2000万円の資産を用意する必要があるという当たり前の事実を述べているに過ぎないのです。加えて、図表2で使った年金世帯の年間収支金額は毎年変動しており、試しに2019年実績平均値を代入してみると、年間の不足金額が2017年の約65万円から約40万円(②年間支出約325万円−③年間収入約285万円)に減少する結果、「老後2000万円問題」は「老後1200万円問題」に変わってしまいます。このように2000万円という金額に意味がないとしたら、老後生活に向けて用意する金額はどのように考えればよいのでしょうか?

「亀の甲より年金の功 (元句:亀の甲より年の功)」

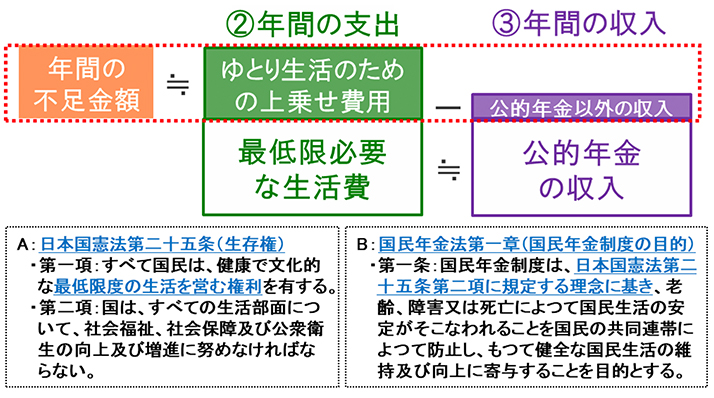

図表1と2で注目すべきポイントは2000万円という金額でなく、年金を主とした③収入金額が増えない老後生活の場合、年間の不足金額の多寡は②支出金額に左右されてしまうという関係です。老後になると、どれぐらいお金を使うものなのでしょうか?

※1:75歳・68歳の高齢者2人世帯の生活扶助・住宅扶助合計金額(東京都区部など「1級地-1」住居のケース)

※2:「老後の最低日常生活費」アンケート(生活保険文化センター実施)に対する60歳代からの回答平均値

※3:平均的な収入で40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金(満額))

出所:厚生労働省「令和2年度生活保護基準の改定等について」、生活保険文化センター「令和元年度生活保障に関する調査」、厚生労働省「令和3年度の年金額改定について」データより三菱UFJ信託銀行作成

「老後生活で幾ら使うのだろう?」と自問しても「使えるだけ使いたい」とらちがあかない私は、図表3のように、老後生活の支出金額を「最低限必要な生活費」と「ゆとり生活のための上乗せ費用」に分けて考えてみました。後者の「上乗せ費用」は何をゆとりと考えるかで各自の金額が大きく変わるのに対し、前者の「最低限必要な生活費」の金額イメージは似通っており、図表4bのように、60歳代のアンケート平均結果は年間約264万円。ここで注意が必要なのは、この金額と図表4cの公的年金の標準的な金額約265万円がほぼ同じという事実です。この一致は偶然でなく、図表3下段にあるように、「最低限度の生活を営む権利」を保障する憲法二十五条「生存権」の理念に国民年金法が基づく中、公的年金の標準的な金額は最低限必要な生活費を賄う水準に設定されているのです。

日本の財政状況次第で将来は分かりませんが、少なくとも現時点では老後で最低限必要な生活費を公的年金がカバーしてくれるため、図表3赤点線枠内のように、年間の不足金額は「ゆとりのための上乗せ費用」と「公的年金以外の収入」の差額になります。老後生活を旅行ツアーにたとえると、基本代金は公的年金で賄えるのに対し、各自のオプショナル・ツアー代金は自分で用意しておく必要があるということ。それでは、一体幾ら用意すればよいのでしょう?当然、毎年の海外旅行を「ゆとり」と考える人と近場の散歩を「ゆとり」と考える人、給料や配当など「公的年金以外の収入」のある人とない人では年間の不足金額が大きく変わってくるため、老後に向けて用意する金額はやはり本人の考え方次第。この陳腐な結論に一点だけ補足説明を加えると、「ゆとり生活のための上乗せ費用」を「見える化」してくれるマネープランは、老後生活を考える際の有効な道しるべになるという点です。それでは、マネープランを満たす金額を用意しておけば、老後生活は怖いもの無しなのでしょうか?次回は、前回「健康寿命を超えると、どうなるのか?」で触れた「長生きリスク」について、改めて考えてみます。