コラムVol.112 敵は本能にあり:へそ曲がりの『投資の考え方』第11回 何故、日本のバブルは膨れ上がったのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「バブル先に立たず (元句:後悔先に立たず)」

日本がバブルの絶頂期であった1990年の流行語大賞銀賞は、何と「バブル経済」でした。「皆がバブルと分かっていたのに、何故、誰も慌てなかったの?」と呆れる方がいるかもしれませんが、当時をのほほんと過ごしていた私の実感からすると、危機感が欠けていた理由は以下の3点だと思われます。第1は、多くの日本人にとって初めてのバブルであったため、崩壊時の怖さを知らなかったこと、第2は、まだ株式や不動産投資をしている人が少なく、多くの人は対岸の火事と高をくくっていたこと、第3は、たとえバブルが崩壊しても、日本の繁栄はその後も続くと信じていたこと。それでは、このような世相の中で、バブルはどのように膨らんでいったのでしょう?

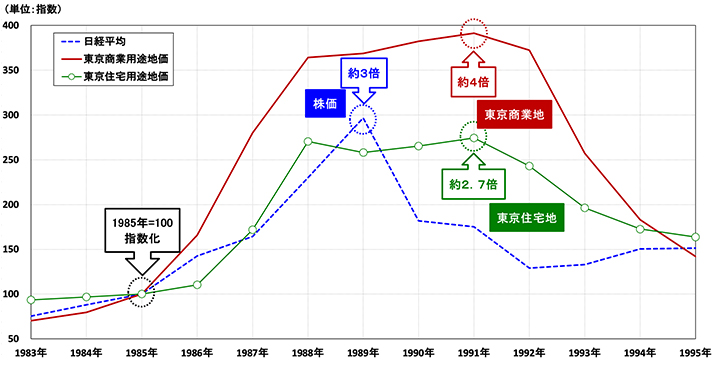

出所:日本経済新聞社、国土交通省データより三菱UFJ信託銀行作成

図表1で日本の地価・株価の推移を見ると、1985年から日経平均は4年間で約3倍に、東京商業地の地価は6年間で約4倍に上昇しましたが、株式や不動産投資を行っていない普通の人々にとって最もインパクトが大きかったのは、住宅地の地価上昇だったと思われます。東京住宅地の地価が日経平均並みに上昇する中、持ち家の資産価値上昇でリッチな気分になった人々は財布の紐を緩め、旺盛な個人消費に支えられた好景気が更に株価や地価を押し上げるという好循環がバブルを生みだしました。それでは、持ち家のない人はバブルに取り残されたのでしょうか?

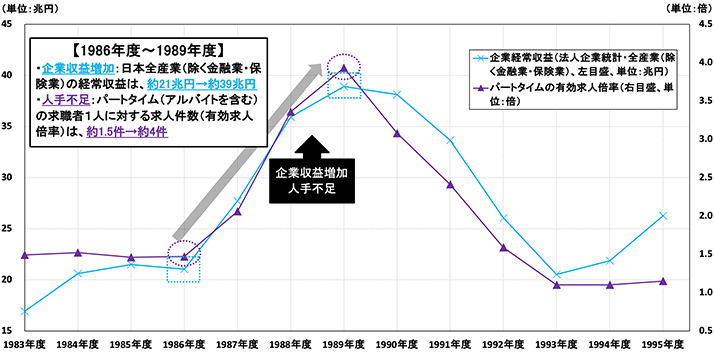

出所:法人企業統計、厚生労働省データより三菱UFJ信託銀行作成

バブルと言うと株式や不動産価格の急騰が取り上げられがちですが、日本の場合、注目すべきはバブル相場を支えたバブル経済の存在だと思います。図表2を見ると、日本企業の経常収益は1986年度から3年間で倍近くに増えており、この中で企業は社員の採用や給料を増やした結果、豊かになった個人がお金を使い、景気回復や相場上昇で企業収益が更に増えるという経済の好循環も生まれました。たとえば、空前の売り手市場として有名な新卒採用だけでなく、図表2のアルバイトなどのパートタイム雇用市場も1989年には1人の求職者に約4社から求人が来る超過熱状態となり、家を持っていない人も雇用安定や給料増加というバブル経済の恩恵にあずかった結果、手の届かない持ち家の代わりに自動車やブランド品などの高額な消費を増やしていったのです。

「バブルが吹けば皆が儲かる (元句:風が吹けば桶屋が儲かる)」

前回「バブルは、何故大きく膨らむのか?」では、縦(確証バイアス)と横(横並びバイアス)の双方向で購入が増える結果、相場のバブルは大きく膨らむと説明しました。この行動経済学の考え方を使うと、日本のバブルが膨れ上がった過程も分かり易くなると思われます。

確証バイアス(縦)は、経済面(景気回復→企業収益増加→企業が強気→採用や給料の増加→個人が強気→消費増加→景気回復)と、相場面(相場上昇→投資家が強気→保有資産の価値上昇→企業・個人が強気→相場上昇)の両面で強気な見方を増やし、最終的に相乗効果(景気回復→強気→相場上昇→強気→景気回復)でバブルを膨張させました。更に、横並びバイアス(横)も経済面(消費増加→高額消費ブーム)と相場面(投資増加→財テクブーム)の両面で発揮される中、多くの人々がバブルという一大ブームに巻き込まれていったのです。要するに、景気や相場に対する強気心理が横並びバイアスによって広く行き渡ることで、日本のバブルは大きく膨れ上がったということ。しかし、そのようなバブル状況を、誰も変だとは思わなかったのでしょうか?

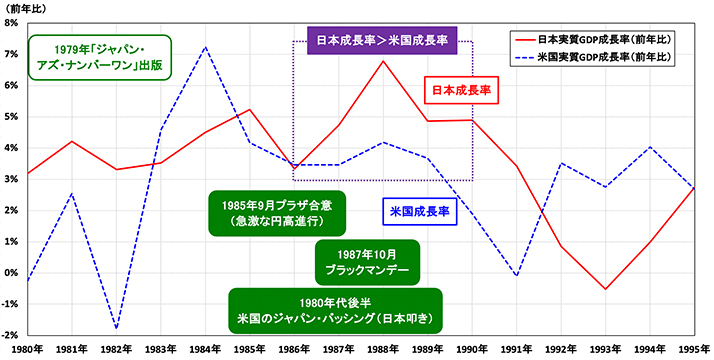

出所:IMF World Economic Outlookデータより三菱UFJ信託銀行作成

当時の人々が不安をあまり感じなかった背景は、未経験のバブルに対する認識不足や皆も参加しているという安心感に加え、数々の苦境を乗り越えてきた日本経済への信頼感も大きかったと思われます。図表3のように、1985年9月のプラザ合意(1年間で240円台から150円台まで円高が進む「円高不況」)、1987年10月のブラックマンデー(日経平均が1日で14.9%暴落する「世界株式急落ショック」)、1980年代後半のジャパン・バッシング(通商摩擦の中で米国の「日本叩き」)と、日本経済は立て続けに大きな危機に直面しました。しかし、日本はこれらの逆境を見事に克服し米国以上の高い経済成長を遂げたため、戦後復興から高成長を続けてきた日本経済への自信が一気に深まりました。その結果、書籍「ジャパン・アズ・ナンバーワン」や「土地神話」のように日本経済を特別視する考え方が脚光を浴び、人々は後から振り返ると明らかに異常であったバブル経済やバブル相場を正当化してしまったのです。今回は日本のバブル膨張の過程を人々の心理面から推測してみましたが、次回は、「ジャパン・アズ・ナンバーワン」や「土地神話」のように異常なバブル状況を正当化させてしまう理論の恐ろしさについて、過去の米国バブル相場を事例に考えてみます。