コラムVol.114 真面目に考える『投資の必要性』第12回 「長生きリスク」は、何が心配なのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「転ばぬ先のマネープラン (元句:転ばぬ先の杖)」

前回の「2000万円持っていないと、どうなるのか?」でマネープランの有効性をご紹介しましたが、マネープランとは人生の「長期的な収入・支出スケジュール」を意味します。たとえば年金生活の場合、主な収入金額は公的や企業、個人などの年金、主な支出金額は、日常生活費やゆとり生活のための上乗せ金額、ライフイベント費用(子供の結婚支援費用や自宅のリフォーム費用、自動車・家電の買い替え、介護・葬儀費用などのまとまった支出)になります。マネープランで将来の収入・支出金額をあらかじめ把握しておくと、収入で賄いきれない不足金額が明確になるため、老後に向けて用意しておく自己資金額を知ることができます。言い換えると、「老後2000万円問題」で話題になった2000万円という一般的な数値でなく、自分が本当に必要とする金額のイメージを知ることができるのです。

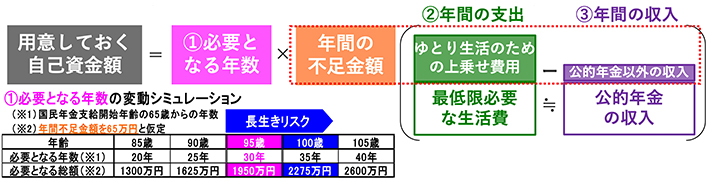

図表1は、前回も載せた「老後に向けて用意する自己資金額の算出式」ですが、右辺の「年間の不足金額」を「最低限必要な生活費≒公的年金の収入」の関係で整理すると、「年間の不足金額=ゆとり生活のための上乗せ費用-公的年金以外の収入」と単純化できます。つまり、年金生活で毎年不足する金額は、最低限必要な生活費以外の臨時費用と公的年金以外の臨時収入の差額になるため、この臨時収支をマネープランで把握しておくことが重要ということ。それでは、マネープランさえ立てておけば、年金生活の不安は無くなるのでしょうか?

残念ながら、マネープランはあくまで現在の見積もりであり、将来がプラン通りになる保証はありません。具体的に言うと、代入項目である①必要となる年数、②年間の支出金額、③年間の収入金額が増減すると、必要となる自己資金額も変わってくるということ。たとえば、「人生100年時代」が実現すると、①の必要となる年数は「老後2000万円問題」の前提である65歳から95歳までの30年でなく100歳までの35年に延びるため、用意しなければならない金額も、図表1内の変動シミュレーションのように1950万円から2275万円に増えてしまいます。このように、寿命が延びれば延びるほど必要となる金額も大きくなることが、代表的な「長生きリスク」と言われています。

「老後の沙汰も年金次第 (元句:地獄の沙汰も金次第)」

これまで、寿命が延びる分だけ必要となる自己資金額も増えるという直接的な「長生きリスク」について説明してきましたが、この他に、時間が経てば経つほど見積もりと実際の金額がずれてくるという間接的な「長生きリスク」もあります。それでは、どのように見積もりは狂ってくるのでしょうか?

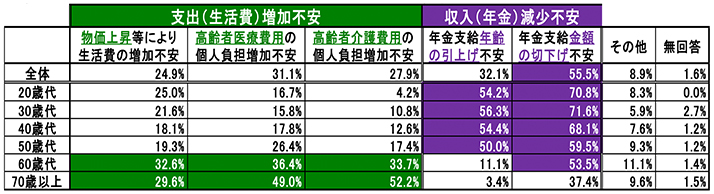

出所:金融広報中央委員会・知るぽると「家計の金融行動に関する世論調査(2020年)」データより三菱UFJ信託銀行作成

図表2の「年金収入ではゆとりがないと考える理由(アンケート結果)」は、年金生活における最低限必要な生活費と公的年金による収入が今後変わってくることへの不安を表しています。生活費が増えることへの不安は、物価上昇や高齢者医療費用・介護費用の個人負担増加が主な原因で、収入が減ることへの不安は、公的年金の支給年齢引上げや支給金額切下げが主な原因となっており、特に支給金額切下げに対する不安は各年代を通じて根強いものがあります。

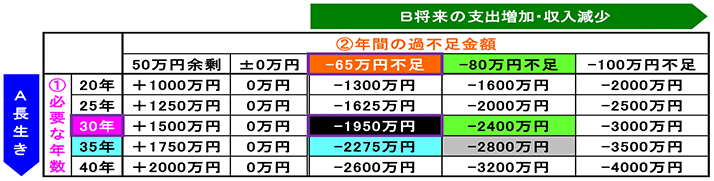

図表3の「老後生活に向けて用意する自己資金額の変動シミュレーション」は、縦軸が必要な年数の変動を、横軸は年間の過不足金額の変動を示しています。たとえば「老後2000万円問題」の場合、①の必要な年数は65歳から95歳までの30年、②は年間65万円不足するとの前提であるため、用意する自己資金額の総額は両者の交点である1950万円になります。ここで、縦軸①が35年に延びると総額は2275万円に、横軸②の不足金額が年間80万円になると2400万円に増えるというのがシミュレーションの結果。そして、「人生100年時代」と図表2の不安の双方が実現すると、①35年と②80万円不足が同時に起こる結果、必要となる金額が一気に増えるという「長生きリスク」が高まってしまうのです。

この図表3で重要なのは、①の必要な年数でなく、②の年間の過不足金額です。何故なら、②が±0円であれば、①がどれだけ変動しても必要となる自己資金額は0円で変わらず、②がプラスの場合は、長生きすればするほど余裕ができる「長生きハッピー」状況に転じるから。付け加えると、老後に向けて行う投資の目的の一つは、年金生活における臨時収入を増やすことで②を改善させ、本来あるべき「長生きハッピー」状況に近づくことですが、残念ながら、日本は逆に「長生きリスク」の心配が大きくなっている現状です。それでは何故、図表2のような不安を感じてしまうのでしょうか?この不安は、第6回「何故、日本人は投資をしなかったのか?」で書いた「失われた20年」の影響が大きいと思われます。次回は、「失われた20年」で悪化した日本の財政状況について考えてみます。