�R����Vol.152 �G�͖{�\�ɂ���F�ւ��Ȃ���́w�����̍l�����x��19�� ���̂������A��������������Ă�ꍇ�Ȃ̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u�M���铊���͋~����i����F�M����҂͋~����j�v

�O��܂ŔN���^�p�̒�����{�|�[�g�t�H���I�ɂ��Đ������Ă��܂������A�V�^�R���i�Ђ�V�A�̃E�N���C�i�N�U�A�������i�㏸�������E�I�ȕ����㏸�A���E�e�n�ُ̈�C�ۂȂǁA2020�N�ȍ~�œ������͈�ς��Ă��܂��B���̂悤�ɐ��E���l�ς�肷�钆�A������{�|�[�g�t�H���I��ύX����K�v�͂Ȃ��̂ł��傤���H

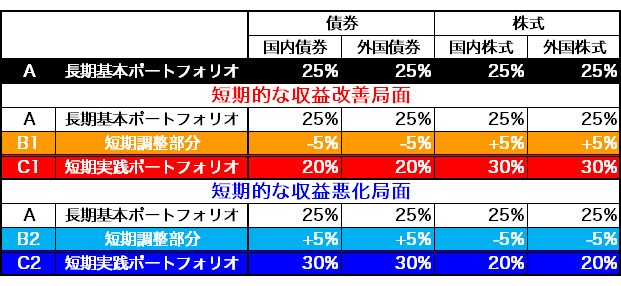

�}�\1�̂悤�ɁA�N�����Y�͈�ʓI�ɁA������{�|�[�g�t�H���I�ƒZ���������������킹���Z�����H�|�[�g�t�H���I�ɂ���ĉ^�p����Ă��܂��B��̓I�ɂ́A�Z���I�Ȏ��v���P�ǖʁi���Ƃ��A�����㏸�j���\�z����鎞�́A��{�|�[�g�t�H���I�iA�j�����H�|�[�g�t�H���I�iC1�j�̃��X�N�����߁i�����g����𑝂₷�iB1�j�j�A���v���������O����鎞�͎��H�|�[�g�t�H���I�iC2�j�̃��X�N���߂�悤�Ȓ������s���Ă��܂��B���̂悤�ȓ�K���Ẳ^�p�v���Z�X���K�v�ȗ��R�́A�����̎��ł����{�|�[�g�t�H���I�����ł́A�Z���̓������ω��֏\���ȑΉ����ł��Ȃ�����ł��B����������ƁA�����̎��Y���i�㏸����{�|�[�g�t�H���I�ŋ���Ɠ����ɁA�Z���̓������ω��ɂ͎��H�|�[�g�t�H���I�̒����őΉ������i�\���ɂȂ��Ă���Ƃ������ƁB�������A�Z���������̕ω��ŗh�邪�Ȃ��Ƃ�����A��{�|�[�g�t�H���I�͂ǂ̂悤�Ȏ��ɑ傫���ς��̂ł��傤�H

��ʓI��20����60�܂ł̊|����Ώۂɒ������������s���Ă���N���^�p�ƊE�ł��A���������̓������𐳊m�ɗ\�z���邱�Ƃ͎���̋Ƃł��B���Ƃ��A40�N�O��1980�N���Ɍ��݂̐��E��\�z�ł����l�͂��Ȃ��ł��傤���A40�N��̗\�z��2060�N�ɂȂ�܂œ������Ă��邩�ǂ���������܂���B���̂悤�ɒ����\�z������Ȓ��A��{�|�[�g�t�H���I�́A�O��u�o�u����\��������A�ǂ̂悤�ɏ���̂��H�v�ŏ������A�u�����Ȃǂ̎��Y���i�͐��E�o�ϐ����Ɏx����꒷���㏸�𑱂���v�Ƃ����M�O�Ɏx�����Ă��܂��B�܂�A�u�ߋ����琢�E�o�ς͐����𑱂��Ă����̂�����A��������E�o�ς͐����𑱂��邾�낤�v�ƐM���邱�ƁB�t�Ɍ����ƁA���̐M�O������鎞�͐��E�o�ϐ����̏I�����z�肳��A���̏ꍇ�͊�{�|�[�g�t�H���I�����łȂ������������̂̈Ӗ���₢�����K�v���o�Ă���̂ł��B����ɂ��Ă��A���E�o�ς͖{���ɐ����������̂ł��傤���H

�u�����͐����̕�i����F�K�v�͔����̕�j�v

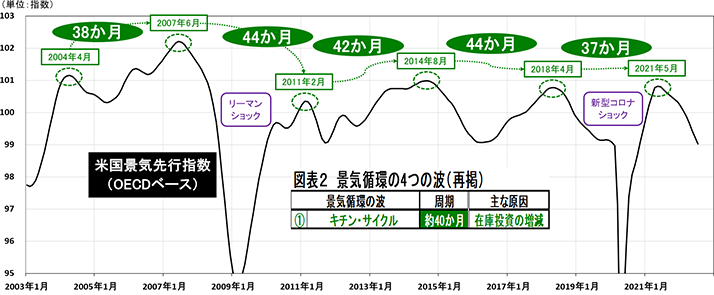

�i�C�͗ǂ��Ȃ����舫���Ȃ�����ƕs����Ɍ����܂����A�ߋ��̓������`�F�b�N����ƁA�����������J��Ԃ����̃p�^�[���������邱�Ƃ��ł��܂��B��̓I�Ɍ����ƁA�i�C�����ɂ͏z�Ƃ��������I�ȃp�^�[�����B��Ă���A�}�\2�͌i�C�z�̑�\�I��4�̃T�C�N���A�}�\3�͂��̒��ōł��������Z���L�`���E�T�C�N���������Ă��܂��B

�o���FOECD�i�o�ϋ��͊J���@�\�j�f�[�^���O�HUFJ�M����s�쐬

�}�\3�̕č��i�C��s�w���͖�40���������ʼnE�������J��Ԃ��Ă���A���̏z���}�\2�@�̃L�`���E�T�C�N���ł��B�L�`���E�T�C�N���̌����͍ɓ����̑����ƌ����Ă���A�u�Ɍ����ɓ����������Y���E�i�C���ߏ�Ɂ��ɓ����������Y���E�i�C�݉����Ɍ��v�Əz���܂��B���̃L�`���E�T�C�N���ɂ��āA1990�N�㖖�ɕč��ŗ��s�����u�j���[�G�R�m�~�[�_�v�́AIT�Z�p�̊��p�ɂ��v���ȍɊǗ����\�ƂȂ������߃T�C�N���͏��ł����Ǝ咣���܂������A���̌���ɏz�͖����Ȃ炸�A�}�\3�̂悤�ɃL�`���E�T�C�N���͑����Ă��܂��B�ȒP�Ɍ����ƁA�������c���Ă������i�C�z�͑����Ƃ������ƂŁA�d�v�Ȃ͖̂ڂɌ�����z�łȂ��w��̌����Ȃ̂ł��B����ł́A�}�\2�ōł������������R���h���`�F�t�E�T�C�N���̌����͉��Ȃ̂ł��傤�H

�R���h���`�F�t�E�T�C�N���̌����͐}�\4�̂悤�ȐV�Z�p�̕ϑJ�ƌ����Ă���A�Y�Ɗv���ȍ~�ɉ����������E�o�ϐ����́A�����玟�ɑ䓪���Ă����V�Z�p�ɂ�������ꂽ���ʂƍl�����܂��B�������A�Z�p�v�V�������炵�����j��═��̍��x���Ȃǂ͑傫�Ȍ��O�ޗ��ł����A��5�g���ł��錻�݂�AI�i�l�H�m�\�j��^�o�[�X�i���z��ԁj�A�o�C�I�e�N�m���W�[�i�����H�w�j�A�F���J���A�N���[���G�l���M�[�Ȃǂ̐V�Z�p�ɉ����A���͑z���ł��Ȃ��悤�ȐV���ȋZ�p�v�V����������E�o�ϐ����̌����͂ɂȂ�\���͍����Ɨ\�z����Ă��܂��B�܂�A���E�o�ϐ����̌��́A���E�ɂ�����Z�p�v�V�̗���ɂ���Ƃ������ƂȂ̂ł��B

����͒�����{�|�[�g�t�H���I�̍l�����̐����ŏI����Ă��܂��܂������A�Z���̓������ω����傫���Ȃ钆�A�ŋ߂͎��H�|�[�g�t�H���I�̏d�v�������܂��Ă��܂��B����́A���H�|�[�g�t�H���I���\�z����ۂɏd�v�Ȗ������ʂ����A�t�@���_�����^���Y�i�o�ς̊�b�I�ȗv���j�E�A�v���[�`�ɂ��Z������\�z�ɂ��čl���Ă݂܂��B