コラムVol.159 一巡感台頭する超円安 〜底流でうごめく投資動向と今後の展望は?〜

- 根本 浩之 (ねもと ひろゆき)

- 1985年東洋信託銀行(当時)入社。1986年以降19年間、主に内外債券、転換社債のファンドマネジャーとして年金運用業務に従事。

また、2022年3月まで8年半、プライベートアカウント(投資一任運用)のポートフォリオマネジャーとして、個人のお客さま向けに資産配分の提案や運用管理、運用報告等を担当。

超円安一巡後の内外株式投資の優劣は?

2022年に入ってからの円の急落もあり、投資先に迷っている方も多いのでないかということで、同コラムVlo.151「超円安下の株式投資について」(2022年9月12日)にて、「国内株式について、さまざまな面で変わり目のこの機会に一度保有比率の見直しを検討し、実践してみてはいかがでしょうか。」と指摘させていただきました。その後も為替・金利・株価の変動が激しくなる中、なんとか鬼門といわれた10月相場を乗り切ったこともあり、今回も内外株式投資の優劣に拘りながら今後の証券投資の展望についてお話させていただきます。

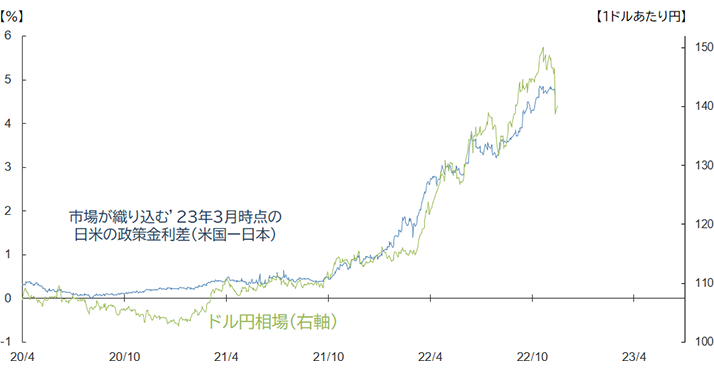

10月に一時152円目前までドル高・円安が進行!

日米の金利差拡大を背景に上昇してきたドル円相場は、【図表1】の通り10月に一旦4%半ばまでの米利上げを織り込む形で、152円台目前までドル高・円安が進行しました。ただ、その後は9月に続く2回目の日本の為替介入に加え、11月には米国10月CPI(消費者物価指数)の事前予想比下振れに伴い、先行きの利上げ見通しが下方修正され、一時138円台前半までドル安・円高が進行、円は1週間で5%余りと2008年以来の大幅上昇を記録しました。

出所:Bloombergより三菱UFJ信託銀行作成

2022年の運用成果の途中経過は?

2022年の11月末までの日米株価指数の収益率【図表2】を比較してみますと、年初来、現地通貨ベースではTOPIXはほぼ横ばい、S&P500は約▲14%の下落と明暗がわかれていますが、+20%のドル高・円安の為替効果により円ベースのS&P500はプラスの収益率に浮上しています。

| 騰落率 | 1ヵ月 (11月中) |

3ヵ月 (9〜11月) |

6ヵ月 (6〜11月) |

9ヵ月 (3〜11月) |

年初来 (1〜11月) |

|---|---|---|---|---|---|

| TOPIX | 2.9% | 1.1% | 3.8% | 5.2% | -0.3% |

| 円ベースS&P500 | -2.2% | 2.5% | 5.9% | 12.1% | 2.7% |

| S&P500 | 5.4% | 3.2% | -1.3% | -6.7% | -14.4% |

| S&ドル円相場 | -7.2% | -0.7% | 7.3% | 20.1% | 20.0% |

出所:QUICK等より三菱UFJ信託銀行作成

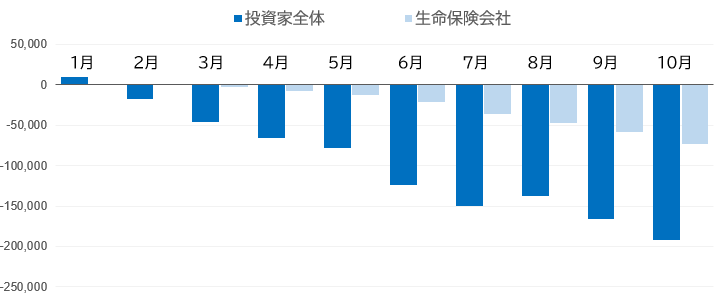

円急落の隠れた要因は?

2022年の3月以降の円の急落については、日米金利差の拡大「以外に」というよりも「それに派生して」といった方がいいかもしれませんが、国内機関投資家の投資行動が影響している可能性があります。

【図表3】は、日本の機関投資家による対外中長期債について2022年年初からの売買累計額を示していますが、驚くべきことに10月までに全体で19兆円、そのうち生命保険会社だけでも7兆円も大幅に売り越しています。

出所:財務省より三菱UFJ信託銀行作成

外国債券の売却自体は、米ドル等外貨の売却を伴うため、ドル高・円安の動きを抑制する方向で作用しますが、それは『為替オープン』での話であり、ここでは『為替ヘッジ付き』の外国債券が悪さをしている可能性があります。ヘッジ付きの外国債券の場合、売却と同時に為替予約(ドル売り・円買い)の解消、すなわちドル買い・円売り需要が発生するため、為替面では中立要因となりますが、19兆円の大量の債券売却→金利上昇→一段の円下落の経路を辿ったといえます。

前述の日米株価指数の収益率比較と同様に、米国国債の上場投信について為替ヘッジ無し・有りファンドの収益率【図表4】を比較してみますと、こちらも明暗がくっきりわかれ、下段のヘッジ付き米国国債の不芳が顕著となっています。

| 騰落率 | 1ヵ月 (11月中) |

3ヵ月 (9〜11月) |

6ヵ月 (6〜11月) |

9ヵ月 (3〜11月) |

年初来 (1〜11月) |

|---|---|---|---|---|---|

| MAXIS米国国債 7-10年上場投信 (為替ヘッジなし) |

-4.2% | -3.8% | 1.6% | 6.5% | 3.2% |

| MAXIS米国国債 7-10年上場投信 (為替ヘッジあり) |

1.8% | -5.2% | -8.2% | -13.6% | -16.8% |

| ドル円相場 | -7.2% | -0.7% | 7.3% | 20.1% | 20.0% |

出所:QUICK、三菱UFJアセットマネジメントウェブサイトより三菱UFJ信託銀行作成

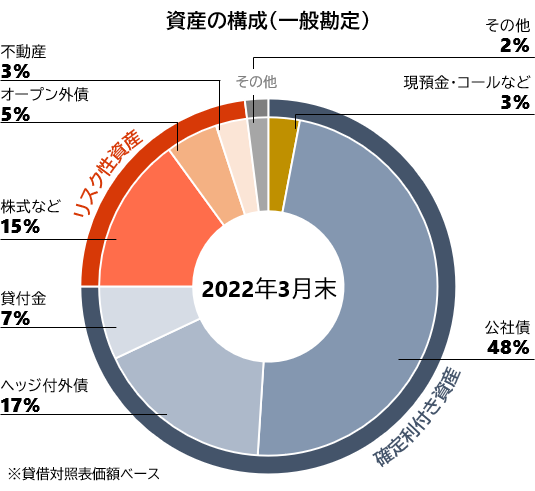

【図表5】は第一生命一般勘定における2022年度の資産運用方針ですが、オープン外債5%に対して、ヘッジ付外債が17%とかなりの比重を占めています。ヘッジ付外債は、日銀によるイールドカーブ・コントロール政策下で低金利に留まっている国内債券の代替投資先として選好されてきたと思いますが、2022年中に米国長期金利の急騰や為替ヘッジコスト(為替変動抑制のための短期金利差分の支払い)の急上昇等によりウェイト引き下げを余儀なくされたのではないでしょうか。それも生命保険会社に留まらずに、他の機関投資家の一部においても同様の懐事情が発生していると推察されます。

出所:第一生命保険会社ウェブサイトより三菱UFJ信託銀行作成

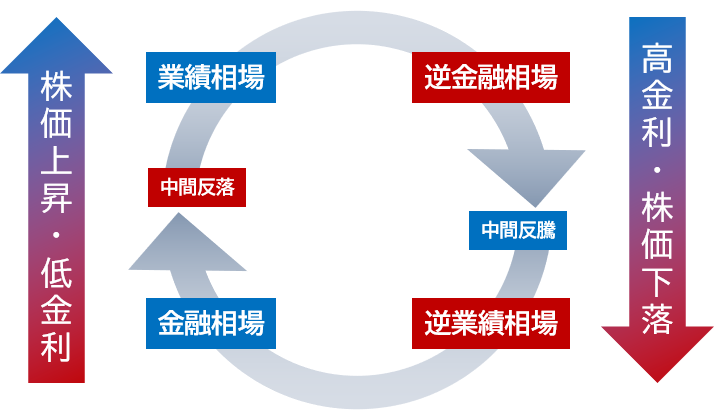

相場サイクルの観点から整理をしてみると・・・

また、日米の株式市場について相場サイクルの観点から整理してみますと、位置関係がすっきりしてきます。

株式相場には4つの相場局面【図表6】があり、「金融相場」で始まった株価上昇が「業績相場」でさらに上昇し、「逆金融相場」で株価の下落が始まり、さらに「逆業績相場」で下落する。そして再び「金融相場」で上昇が始まる……というように4つの局面が循環している、といわれています。さらに、「逆金融相場」(株価下落)→「逆業績相場」(株価下落トレンド)の移行期に『中間反騰』局面が、「金融相場」(株価上昇)→「業績相場」(株価上昇トレンド)の移行期に『中間反落』局面が介在するともいわれています。

米国は、インフレ加速に伴い4回連続で政策金利を0.75%引き上げたあと、インフレ率の頭打ち感の台頭により利上げペースの鈍化が見込まれ始めるなど、「逆金融相場」から「逆業績相場」への移行期の『中間反騰』局面入りが濃厚となっています。従って、あくまでも一時的なリバウンドに過ぎず、本格的な株価上昇が期待できる「金融相場」への道のりは長くなりそうです。

一方日本は、20年以上も低金利政策を継続しているため、うまくサイクルが当てはまりにくくなっていますが、2022年春の周回遅れのゼロコロナ政策からの転換や10月末に掛けて漸く決定された経済対策(物価高対策や新しい資本主義の加速などを掲げ、事業規模71.6兆円のうち財政支出は39兆円、第2次補正予算案の一般会計は29.1兆円)等を鑑みますと、「業績相場」に分類できそうです。多少控えめにいっても「業績相場」と「中間反落」の往来局面と捉えられ、「逆金融相場」への道のりは遠く、その点は心配無用といいきれそうです。

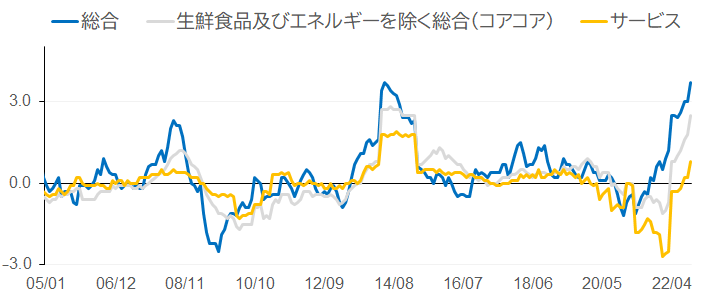

日本の物価上昇は一時的?

そんな業績相場に入りつつある日本ですが、相場の持続力には今後の物価動向が鍵を握りそうです。今のところ賃金上昇を伴わないエネルギー価格主導の物価上昇ということでスルーされがちですが、10月の全国消費者物価指数【図表7】では、これまで上昇を先導してきた財価格に続いて、サービス価格も+0.8%上昇するなど、やや趣が異なってきています。物価上昇の持続性は、今後のサービス産業を中心とした景気回復の度合いに依存するといわざるを得ませんが、全国旅行支援事業やインバウンドの再開等の政策がサービス関連の需要喚起・価格押し上げに寄与することに加え、空前の人手不足やこのところの企業の積極的な価格設定行動も相俟って、徐々に賃金上昇への波及も期待できます。

出所:総務省より三菱UFJ信託銀行作成

今後の証券投資の展望は?

第一生命保険会社の一般勘定ポートフォリオに代表されるように、日本の機関投資家の保守的な資産配分の特徴は、国内債券とその代替としてのヘッジ付外国債券が資産全体の大半を占めていることです。2022年に後者の見直しが進捗中と仮定すると、その見合いでどの資産に配分してくるかですが、ここでもやはり、日本の物価動向が鍵を握ることになります。一時的な上昇と判断するなら国内債券等の確定利付き資産へ振り向けてくるでしょうし、持続性ありと判断するなら内外株式等のリスク性資産へ振り向けてくるでしょう。その際、内外のどちらの株式をより選好してくるかですが、その答えの一助となるのが相場サイクルでの位置関係ではないでしょうか。中間反騰(期間の長短はあるにしても一時的なリバウンド)に過ぎない米国と業績相場入りの日本、さらには米国の「逆金融相場」から中間反騰局面への移行期における超円安の一巡感台頭、つまり2022年のような為替面での強力なサポートが期待しにくい状況等を勘案すると、円投ベースでも国内株式に軍配が上がりそうです。

ここで注目すべきは、日本の物価上昇に持続性ありとなった場合、ヘッジ付外国債券のみならず、国内債券等の見直しまで迫られることです。つまり、日銀の金融政策正常化が視野に入ると、本邦機関投資家の一部で大胆な資産配分の見直しが必要となり、その際にも国内株式が恩恵を蒙りそうだということです。

日銀(政策委員)を始め、物価上昇は一時的との控えめな見通しが一般的に維持されていますが、2021年の米国金融当局がインフレは一時的と油断していたところへ2022年になって君子豹変したことは肝に銘ずべきです。

2022年の日米株価指数の運用成果の途中経過では、円ベースでは米国株式が為替のプラス効果に救われて善戦してきていますが、今後は相対的に国内株式優位の展開が案外見込めるのではないでしょうか。