コラムVol.165 敵は本能にあり:へそ曲がりの『投資の考え方』第21回 何故、2023年の米国株式見通しはバラバラなのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「金利立てれば相場が立たぬ (元句:あちら立てればこちらが立たぬ)」

米国株式市場は、一体どうなってしまったのでしょう。2022年は年初から下落相場が続き、10月頃にやっと上昇へ転じたと安心したのもつかの間、2023年3月の米銀連鎖破綻を受けてリーマン・ショックのような金融危機説も出ています。いつになったら、米国株式市場は安定した上昇基調に戻れるのでしょうか?(2023年4月14日時点の情報で記載しております)

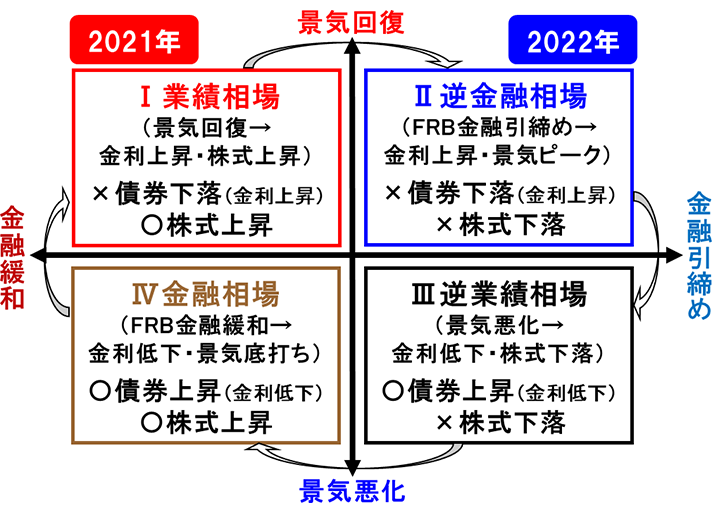

図表1は米国の相場循環ステージを示しており、前回「景気を予測すれば、何か良いことがあるのか?」で説明したように、2021年はⅠ業績相場ステージ(景気回復で、金利上昇・株式上昇)、2022年はⅡ逆金融相場ステージ(米国インフレを受けたFRBの大幅利上げで、金利上昇・株式下落)になりました。その後はインフレ鈍化を背景にFRBの利上げ終了期待が高まっており、FRB利上げが原動力であるⅡ逆金融相場ステージはいつ終わっても不思議ありません。次の順番であるⅢ逆業績相場ステージは、どのような相場なのでしょうか?

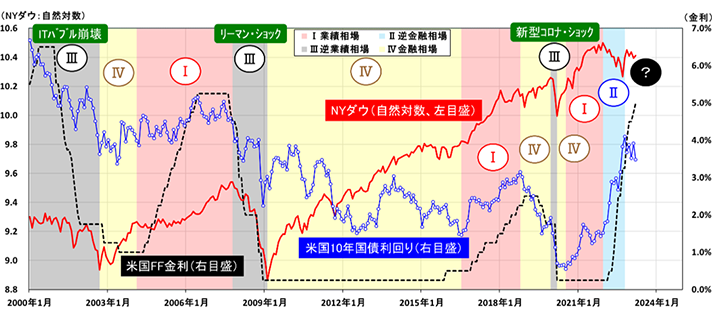

出所:Yahoo!ファイナンス(アメリカ版)、FRBデータより三菱UFJ信託銀行作成

図表2は2000年以降の米国相場循環ステージの変遷を示しており、2021年(Ⅰ業績相場)は金利上昇・株式上昇、2022年(Ⅱ逆金融相場)は金利上昇・株式下落であったことがわかります。ここで、過去のⅢ逆業績相場ステージを振り返ると、2000年代初頭はITバブル崩壊や米国同時多発テロ、エンロン等の米国不正会計疑惑が続き、2000年代後半はリーマン・ショックを受けた世界金融危機、2020年は新型コロナ・ショックが発生するなど、3度とも金利急低下・株式急落のショック相場になりました。

過去ショック相場の直接の引き金はリーマン・ブラザーズ破綻や新型コロナ感染拡大などの出来事と思われますが、図表2によると、FRBの大幅利上げ後にⅢ逆業績相場ステージが始まるという関係も見て取れます。言い換えると、利上げは貸出・ローン金利上昇を通じて景気にブレーキを掛け、銀行が融資を絞ると企業経営は苦しくなり、金余りの解消を受けてバブルも破裂するため、FRBが大幅に利上げをすると景気悪化と信用・金融不安の悪循環が起こり易くなるという関係。2023年の米銀連鎖破綻後に金融危機説が出たのも、過去のトラウマが原因と考えられます。果たして、3度あることは4度あるのでしょうか?

「利下げ来たりなば春遠からじ (元句:冬来たりなば春遠からじ)」

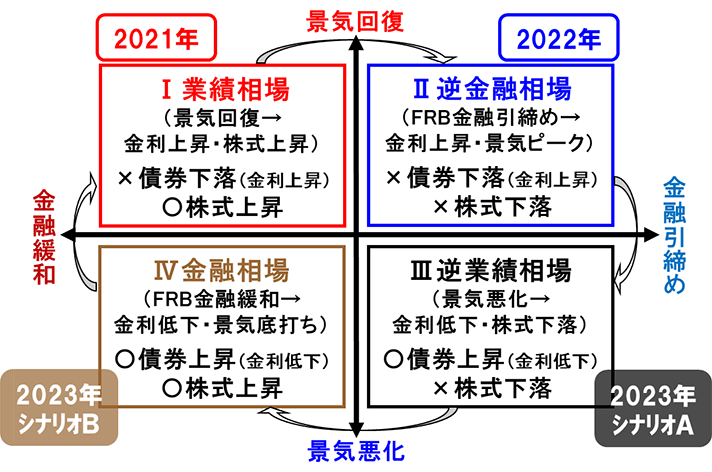

2023年の米国株式市場は過去のようなショック相場にならず、上昇に転じると予想する強気派も少なくありません。図表3で説明すると、Ⅲ逆業績相場ステージ(金利低下・株式下落)に止まるシナリオAでなく、Ⅳ金融相場ステージ(金利低下・株式上昇)に進むシナリオBという予想。しかし、ヤバそうなⅢ逆業績相場ステージは簡単にクリアできるのでしょうか?

強気派の根拠は、

① 米国景気は堅調で、急激に悪化する可能性が低い

② 家計や企業に大きなバブルは存在せず、銀行経営も健全(破綻した米銀はあくまで特殊ケース)、

③ 過去ショック相場の教訓を活かし、FRBは機動的に金融政策を修正していく

との見通しです。

米国経済には新型コロナ禍の「災い転じて福となす」的な好影響が残っており、①莫大な給付金の残りや行動制限緩和後の人手不足を受けた賃金上昇が個人消費を下支えし、②新型コロナ・ショックの不安で家計・企業はバブルを作れず、銀行も慎重な経営方針を続けている様子。一方、米国経済の舵取り役であるFRBは、③米銀破綻により金融不安が高まる中で早期に利上げを終了し、その後は景気悪化に備え利下げに方向転換していくと予想されています。つまり、Ⅲ逆業績相場ステージに入ったとしても、景気悪化やバブル崩壊、金融・信用不安による深刻なショック相場には至らず、今後のFRB利下げ開始期待を受けてⅣ金融相場ステージが始まり、米国株式は上昇に転じるというシナリオなのです。

「投資の世界で最も危険な4つの単語は、『this time it's different(今回は違う)』である」と言ったのは著名な投資家ジョン・テンプルトン氏ですが、今回も過去同様にショック相場が起こるのか、今回は違ってショック相場を回避できるのかが注目されます。図表2を見ると過去の循環は必ずしもⅠ→Ⅱ→Ⅲ→Ⅳの順番通りでなく、今回もⅢをワープするようなFRBの舵取りが期待されますが、気になるのは石油ショック以来と言われるインフレの行方です。不吉な話で恐縮ですが、予想外にインフレが長引くと上記③の前提が崩れ、インフレ抑制に向けたFRBの利上げ継続で景気悪化や信用不安に陥る結果、深刻なⅢ逆業績相場ステージ入りの危険性が高まる点に注意が必要と思われます。前回・今回と米国相場循環の考え方を説明しましたが、次回は日本人投資家にとって重要なドル円相場と米国相場循環の関係について考えてみます。