コラムVol.166 知って得する確定拠出年金 第9回 DC年金で「年金」を受給する!?〜公的年金等控除の活用法

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

DC年金で「年金」を受給するというタイトルは何か妙ですね。でもこのシリーズを最初からご覧いただいている方はおわかりになると思いますが、DC年金においてはほとんどの方が年金に代えて一時金を受給しています。その点については第5回「DCの受け取り方〜判断ポイントとは〜」で解説いたしました。結果的に一時金を取得した方が税制的に有利となる方が多いということでしたが、年金を上手に受給することで、もっと有利になる方もいます。今回はそう言ったケースを考えてみたいと思います。なお、ご紹介するケースは一定の前提のもと計算したものであり、実際の税額の計算においては年齢や他の所得の状況などによって、ケースどおりとならない場合がありますのでご留意願います。

どのような人がもっと有利となるのか

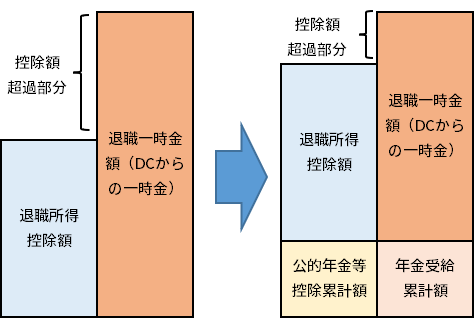

前提として60歳時点で、DCや退職一時金を受給できる状態になっている方を想定しています。退職所得控除の額を計算すると、たとえば、勤続30年の方は1500万円の控除となります。退職金や企業年金・iDeCoの一時金がこの金額以内ですとすべて一時金で取得した方が手取り額で有利になる可能性が高くなりますので、一時金を選択する方が多くなります。一方、これを年金で受給すると、雑所得となり、「公的年金等控除」の額を引いた後の額が、給与所得などの他の所得と合算され、総合課税されます。65歳未満の「公的年金等控除」額は最低年60万円ですので、DC以外に公的年金等の受給がなければ、60歳から年60万円、5年間累計すれば300万円の範囲ならば非課税になります。

冒頭、もっと有利になる方がいると申し上げたのは、この2つの税制を組み合わせることで、非課税枠が広がる方がその対象となります。つまり、すべて一時金を取得すると「退職所得控除」枠を超過してしまう方は、「公的年金等控除」の範囲内で年金として受給すれば非課税枠が広がることになります。

公的年金等控除とは

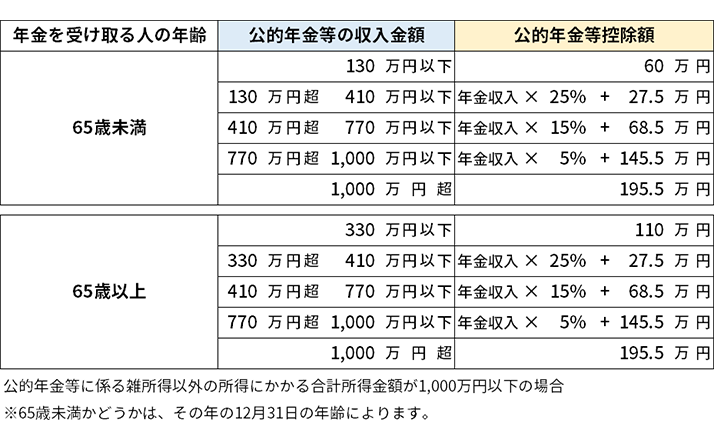

公的年金と名がついているので、企業年金は関係ないと誤解が生じやすいのですが、確定拠出年金、確定給付企業年金からの年金給付は公的年金等の「等」に含まれます。公的年金等は所得税制上、雑所得に分類され総合課税されます。公的年金等には控除額が設定されており、65歳未満で最低年60万円、65歳以上で最低110万円となります。詳しくは図表2のとおりです。

出所:国税庁より三菱UFJ信託銀行作成

雑所得は退職所得のように控除後の所得が2分の1となることもありませんし、他の所得と合算され課税されるため、税率にも注意が必要になります。非課税の中に収めたいのであれば、65歳未満の場合は年金年額を60万円まで抑える必要があります。※また、65歳以上の場合は公的年金の受給が開始されますので、雑所得全体で公的年金等控除の枠を超える可能性が高くなります。したがって65歳以降に利用しようとするなら、公的年金の繰下げとセットで考えると良いと思います。

- ※他に所得がなければ基礎控除の48万円を加え、108万円と考えることが可能。

金額シミュレーション

具体例で税額がどのように変化するか確認してみます。

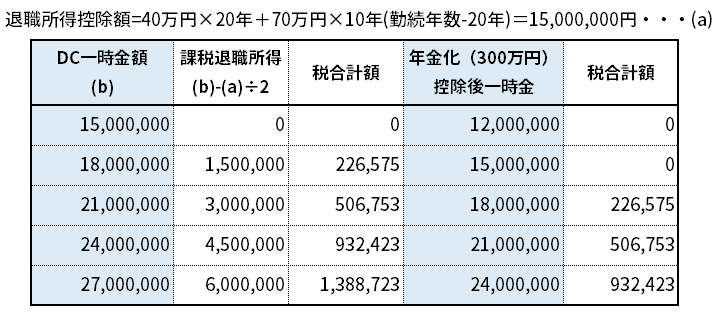

このケースはDCの加入年数が30年※の場合で、一時金の額が1500万円〜2700万円を示しました。退職所得控除額は加入年数20年までは年あたり40万円、20年超の部分(勤続年数−20年)は年あたり70万円ですので、1500万円となります。退職所得は分離課税で「(一時金額 − 退職所得控除額)÷2」で算定されます。税合計額には所得税と復興税および住民税(税率10%)の合計額を記載しています。

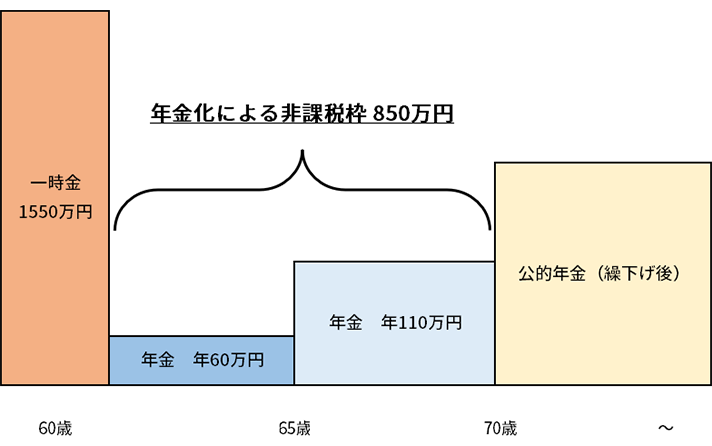

ここで、一時金のうち、300万円を5年間の年金として受け取るとして、毎年60万円受給することにします。これにより、300万円分は雑所得の対象となり、公的年金等控除の範囲内に収まります。一方、退職所得の対象となる金額はそれぞれ300万円低下し、税合計額は表のとおり低下します。

- ※退職一時金からの移行があったため、過去期間が通算された前提

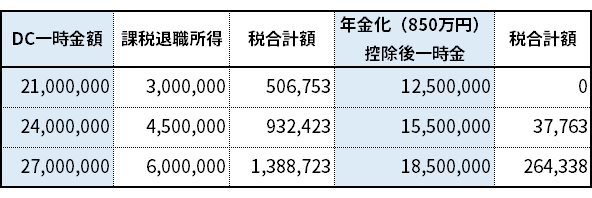

公的年金繰下げとともにDC年金受給期間を延長

図表3では300万円年金化後もDC一時金額が2100万円以上のパターンで課税が生じていますが、65歳以上もDC年金を受給することで、減額することが可能です。ただし、前述のとおり雑所得は公的年金との合算になるため、控除額を有効に利用するためには多くの場合、公的年金の繰下げが必要となります(公的年金の繰下げ効果は第5回DCの受け取り方で解説)。65歳以降の公的年金等控除の最低額は110万円ですので、70歳まで年金受給すると550万円の非課税枠が増加※、65歳未満の300万円と合計すると850万円の非課税枠となります。

- ※他に所得がなければ基礎控除の48万円を加え、158万円×5と考えることが可能。

図表4に850万円分を年金化した場合の税合計額を記載しましたが、相当な効果があります。2100万円の場合は68歳までの8年間の年金化で630万円の非課税枠を得るので、繰下げも68歳までで済みます。図表4は70歳までの繰下げを前提としましたが、仮にDCの支給期間を公的年金の繰下げ可能な75歳までの15年間とした場合、300万円+110万円×10年=1400万円となります。

(公的年金を5年繰り下げると、年金額が42%増となる効果もある)

65歳までiDeCoに加入する手もある

ここまで60歳でDCから受給することを前提としましたが、60歳以降も厚生年金へ加入している場合は、受給せず65歳までiDeCoに加入する(最低月5000円の掛金が必要)方法も有効です。加入年数が5年間伸びるため、200万円(40万円×5年)〜350万円(70万円×5年)の範囲で退職所得控除額が拡大しますので、年金化して雑所得した場合と比べて遜色ありません。60歳以降も就労し、DCから受給を必要としない方には有効な方法です。加えて、65歳以降、前述と同じように一部を年金化し、公的年金等控除を利用することも可能です。ただし、年金は5年以上にわたる必要があることに留意してください。

今回は税制面からお得な受給の方法を検討しましたが、あくまでも老後生活資金として、どのように受給するのが相応しいか総合的に考えることが大切です。いくら税金を節約しても思うように資金が使えなければ、もったいないことです。DCの受給のあり方の参考になれば幸いです。