コラムVol.170 敵は本能にあり:へそ曲がりの『投資の考え方』第22回 何故、日本人の投資は難しいのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「円の下落の力持ち (元句:縁の下の力持ち)」

2020年8月から約3年に渡り掲載してきた「敵は本能にあり:へそ曲がりの『投資の考え方』」シリーズですが、今回をもって一区切りとさせていただきます。最終回の今回は、前回「何故、2023年の米国株式見通しはバラバラなのか?」で説明した相場循環ステージを使い、日本人特有の投資の難しさについて考えてみます。

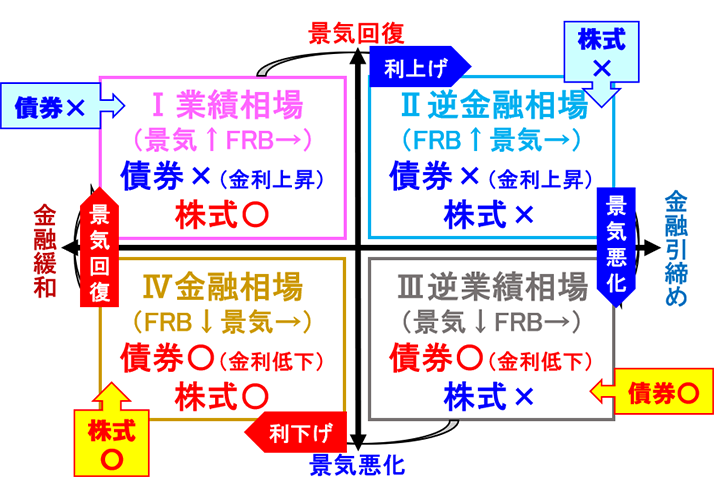

図表1の米国相場循環ステージを簡単におさらいすると、景気回復を背景に金利上昇(債券投資マイナス)・株式上昇のⅠ業績相場が始まり、景気過熱や資源価格上昇で物価が高騰すると、FRBの大幅な利上げを受けて金利急上昇・株式下落のⅡ逆金融相場へ移行します。その後、利上げによって深刻なリセッションに陥るとⅢ逆業績相場に入り、バブル崩壊や信用不安でリーマン・ショックのような金利低下(債券投資プラス)・株式急落の危険性が高まります。一方、FRBが金融緩和を開始すると金利低下・株式上昇のⅣ金融相場が始まり、その後の景気回復でⅠ業績相場に戻るという繰り返し。

図表1のように、債券投資は景気悪化のⅢ逆業績相場、株式投資はFRB利下げのⅣ金融相場が投資開始に適したステージと言われており、この相場循環の考え方は投資方針を策定する際の判断材料になります。一方、日本人投資家にとって厄介なのは、相場循環に加え為替相場の方向性も考慮に入れなければならないことです。

出所:FRBデータより三菱UFJ信託銀行作成

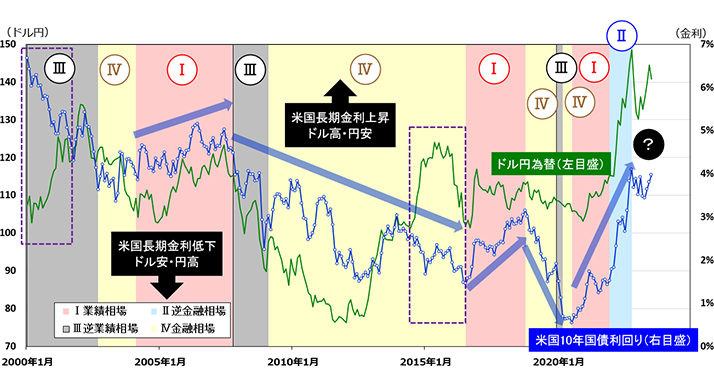

図表2の米国長期金利とドル円相場の推移を見ると、一時的な例外はあるものの、基本的に「米国金利上昇=ドル高・円安」「金利低下=ドル安・円高」の関係が成立しています。言い換えると、米国人投資家にとって、米国金利が低下し始めるⅢ逆業績相場は債券投資開始に適したステージとなるのに対し、日本人投資家の場合、米国金利低下で予想されるドル安・円高が新たな悩みの種になってしまうということ。そして、更に厄介なのは、為替変動が日本株式市場に与える影響です。

「飛んで火に入る日本株 (元句:飛んで火に入る夏の虫)」

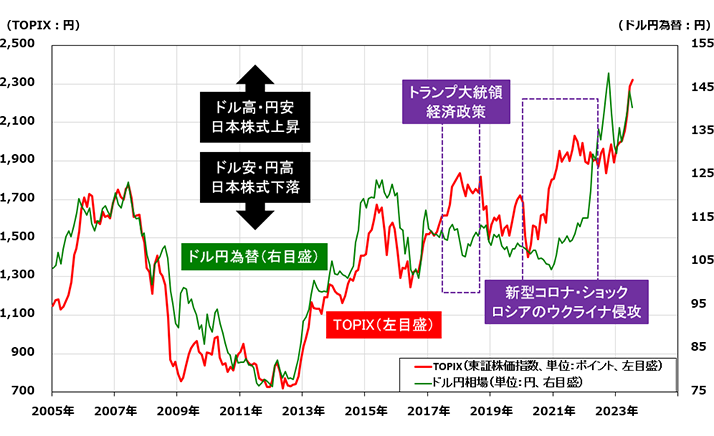

2008年にリーマン・ショックが起こると、火元であった米国以上に日本経済のダメージは大きくなりましたが、その一因はFRBの金融緩和を受けたドル安・円高進行と考えられます。つまり、対岸の火事と高をくくっていた日本は、為替相場の火の粉で大やけどをしてしまったということ。一方、最近の日本の貿易収支は赤字(輸入>輸出)であるため、輸入業者に優位な円高の方が日本経済にとってプラスという見方も増えていますが、図表3のTOPIX(東証株価指数)とドル円相場の推移は、若干薄れているものの「円安=株高」「円高=株安」という関係を示しています。何故なら、日本の上場企業は電気機器や輸送用機器など製造業の割合が高く、日本株式市場は依然として輸出関連銘柄の株価に左右されているからです。

出所:日本取引所グループ、FRBデータより三菱UFJ信託銀行作成

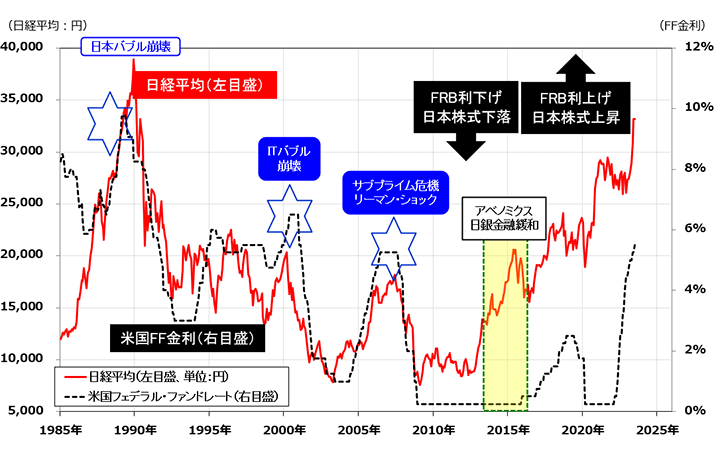

米国株式の上昇時に日本株式が上昇しないことは珍しくありませんが、それは必ずしも日本企業の弱さを意味している訳でなく、単に米国相場循環ステージと日本株式の相性が良くない時もあります。たとえばⅣ金融相場の場合、FRB金融緩和を受けたドル安・円高が日本株式の逆風となる上に、この時の米国株式は「Stocks climb a wall of worry.(株価は不安な壁を登る:米国の相場格言)」のとおり不況の中で上昇するため、日本人投資家は日本株式の購入をためらってしまうのです。

出所:日本経済新聞社、FRBデータより三菱UFJ信託銀行作成

一方、日本株式にとって相性が良いのはⅠ業績相場ステージです。その理由は、Ⅰ業績相場の米国金利上昇がドル高・円安を招き、米国の景気回復は日本の輸出関連銘柄の業績を改善させるから。しかし、Ⅰ業績相場の米国株式市場は、前述のようにⅣ金融相場から上昇を続け、すでにバブル状況になっていることが多い点に注意が必要です。図表4のように、日本株式はFRBの利上げ時にドル高・円安や米国景気回復を背景に上昇することが多いのですが、同時にFRBの利上げ継続は米国バブル崩壊の引き金になります。具体的には、FRBの利上げ継続で調子良く上昇してきた日本株式市場が出会い頭事故のような米国バブル崩壊へ巻き込まれ、ITバブル崩壊やリーマン・ショック時に日本株式は大きく下落してしまったということ。単なる負け惜しみかもしれませんが、私は米国以上に複雑な投資環境を「日本人投資家はつらいよ」と嘆いてきました。

これまで、自分自身の運用経験を振り返り、さまざまな「投資の考え方」について書いてきました。投資必勝法が存在しない中、あれこれ悩みながら自分に合った「投資の考え方」を探されている皆さまにとって、当コラムが何らかの一助になったとしたら(反面教師だったかもしれませんが)、望外の喜びです。最後までお付き合いいただきました皆さまへ厚く御礼申し上げます。どうも、ありがとうございました。