コラムVol.201 日下部所長の知っトクお金講座第5回 運用好調時こそ気をつけたいこと、3選

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

NISAやiDeCoを利用して資産形成されている方にとって昨今の株式相場の堅調ぶりはちょっと嬉しいですよね。資産残高は大きく増え、含み益も膨らんできていると思います。一方で、リスク管理をされている方は、このままで良いのか、リスクが高すぎないかという心配も生じているのではないでしょうか。今回は、投資信託への投資が好調な時こそ気をつけたいこと、3選をご紹介します。

1.リスクジャンキーにならないよう気をつけよう

新NISAで初めて投資をされた方は、株式相場の上昇スピードに始めは驚きながらも、だんだん上昇して当たり前、投資は簡単!のような感覚になってきていませんか。たとえば昨年(2025年)、年初にNISA成長投資枠で240万円、オルカン(全世界株式)に一括投資した方は、年間の収益率が約20%なので、48万円の時価増加があったことになります。過去から投資をされていた方は累積で相当の運用益が積み上がっているのではないでしょうか。このような状況で何を思うか。私は二手に分かれると思っています。一つは下がるのが怖いので、いったん売って利益確定をしたいと考える人。そしてもう一つは投資信託でこんな簡単に儲かるなら、もっと儲かる刺激のある商品が買いたいという人。

特に後者は運用リスクに対して少し麻痺してきている、いわばリスクジャンキー(大きなリターンを得るために、リスクの高い投資やギャンブルに手を出す人)の気があります。高いリターンを求めて、短期間に大きな値動きが生ずる個別の小型株や暗号資産、元手が少なくとも多額の取引が可能な信用取引やFX(外国為替取引)など、リスクの高い商品に手を出したくなる人です。これらは始めるとどんどんエスカレートする可能性があります。信用取引やFXでは投入元本に対し実際の取引額を大きくすることができますので、いざ損失が大きくなると投入元本の損失だけでは済まないことも容易に起こります。中途半端な知識と経験では大きな痛手を負う可能性が高いのです。やるなら、それなりの勉強と覚悟が必要かと思います。

前者のいったん利益確定がしたい人については、当コラムシリーズ第4回「積立投資のやめ時、売り時教えて!」で説明しました。リスクを下げるために一部売却して他のリスクの低い資産に乗り換えるならわかりますが、売って値下がるタイミングを待って買い直すつもりなら、売却せずそのまま保有することをお薦めしています。タイミング売買で勝てることは少ないからです。ただ、この場合はうまくいかなくても大きな痛手を負う訳ではありませんので、結果はともかく投資を楽しみたい方はチャレンジされても良いかと思います。

2.分散投資の勘違いに気をつけよう

保有資産額が増えてくると、いろいろなファンドが気になりだします。オルカン1本で始めた人が、他のファンドのパフォーマンスが良いと聞いては、心が揺れます。そして投資の基本である分散投資の一環と考えて、いろいろなファンドを買うようになります。そこでちょっとした勘違いが生じます。複数のファンドを保有することが分散投資(リスク抑制)を実践していると思ってしまうことです。

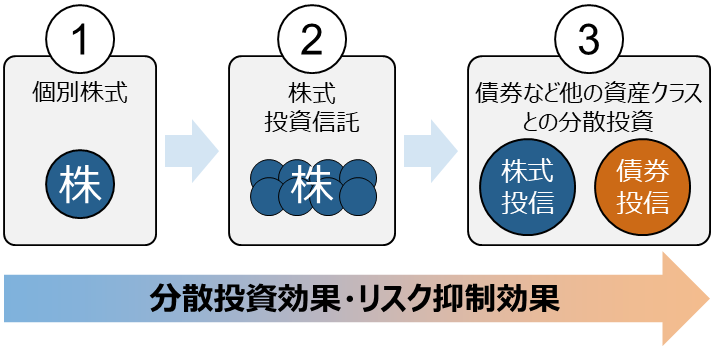

分散投資と言っても段階があります。株式の投資信託は基本的に数多くの銘柄に投資しているので、個別株に投資する(図①の状態)にくらべ分散投資されており、リスクが抑制されています(図②の状態)。ただ、分散されているとは言え、株式全体のリスクはそれ相応に高く、株式同士の値動きは連動しやすい傾向があります。そこで次の段階として資産クラス(同じようなリターンやリスク特性を持つ、投資対象となる資産グループ)が異なる商品に分散することになります(図③の状態)。代表的なものが債券投資です。

したがって、投資信託(②の状態)から分散投資効果を発揮させるには、つまりさらに資産運用リスクを抑制しようとするなら、資産クラスの分散が必要となります。これを、オルカン1本から、S&P500(米国株500社の株価指数)やMSCI コクサイ(日本を除く先進22ヵ国の株価指数)に連動するファンドなど複数のファンドに投資しても、その中身は株ばかり、さらに言えば大部分が米国株となり資産クラスの分散にはなっていないのです。

資産クラスは一般的に外国株式、国内株式、外国債券、国内債券の4つのクラスに代表されますが、そのほか、新興国株式・債券、REIT(不動産投資信託)、金(ゴールド)、などさまざまな資産クラスがあります。どのような組み合わせをするかの正解はありませんが、私の場合は非常に単純化してオルカンと定期預金を7:3の分散投資にしています。オルカンは米国株中心ですがヨーロッパ、日本、新興国とグローバルに分散されています。残りは教科書的には債券ファンドを選択すべきですが、しばらく国内債券の金利が低い状態でしたので、同じ金利が低い状態なら価格変動リスクのない定期預金としていました。金利が復活してきましたので、今後は定期預金に代えて債券ファンドも検討する予定です。

3.リスク許容度は「困ること、嫌なこと」にならない範囲と考えよう

では、どのくらい分散投資すれば良いのでしょうか?投資の教科書では、ご自身のリスク許容度に応じて分散投資をしましょうという話が定番になります。考え方としてはわかりますが、具体的に自分のリスク許容度とは何で、それを実現するポートフォリオはこれだと確信できる人はほとんどいないと思います。特に株のパフォーマンスが好調で資産が膨らんだ時、「自分のリスク許容度を超えているのでは?」、「株を一部売って債券や預金にした方がいいの?」、という疑問が生じます。これは正解のない質問ですが、私はこの質問をいただくと一例として次のように答えています。

-

①

リスクは家計全体で考える。生活防衛資金(収入が途絶えた場合に3ヶ月〜6ヶ月生活できる額)を預金で確保した上で、当面使う予定のない資金や老後資金などの長期資金は、値動きの大きい資産(株式など)で運用して良い範疇と捉える。

-

②

その上で、長期資金がどのくらい減少したら自分は困るのか・嫌な気持ちになる(気持ちが折れる)のかを考える。あくまで私の経験則だが、50%減少しても耐えられるならすべて株式相当のリスク商品で運用可能。25%以下なら株式は半分程度に抑える。そして嫌な気持ちになるかの判定の時に、失う資産額をイメージする。つまり、資産形成当初では保有資産額も少額であり、半分失っても金額はそれほどもないので平気だというように。

と、言っています。これでもイメージが湧かない、判断に迷う方には

-

③

バランス型ファンド(複数の資産クラスに自動的に配分されているファンド)などと呼ばれる商品は、一般に3段階のリスク許容度に応じたファンドがパッケージ化されている。パッケージの説明を読んで腹落ちするものを選択する。もしくは投資予定期間に応じて(年齢が進むつれ)、株式比率を自動的に徐々に落としていくターゲットイヤー型のバランスファンドを購入する。

ことをお薦めしています。

リスク許容度の捉え方は、②によらず様々あります。たとえば、アンケートで年齢や資金の用途、投資への考え方などいくつか答えるとリスク許容度を判定して、適したポートフォリオが提案されるサービスが多くの金融機関から提供されています。その他、どのような方法でも良いのですが、肝心なのは自分が一番腹落ちする考え方、方法を採用することです。投資の結果はどうなるか誰もわかりませんが、結果が思わしくない時でも、「自分で選んだ」と納得できる基準を持つことが大切です。

いかがだったでしょうか。保有資産が増加した今だからこそ、ご自身の運用内容をチェックしてみてはいかがでしょうか。