コラムVol.86 真面目に考える『投資の必要性』第4回 その投資って、ひょっとしたら・・・?

- 荒 和英 (あら かずひで)

- 1986年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「投資に短し投機に長し(元句:帯に短し襷に長し)」

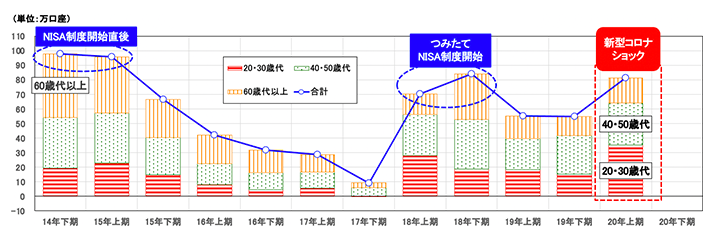

10月7日に金融庁が発表した「2020年6月末時点のNISA(少額投資非課税制度)利用状況調査」を見て、私はビックリ仰天しました。何故なら、図表1のように2020年上期(1〜6月)のNISA口座新規増加数は跳ね上がり、特に20・30歳代の増加が目立ったから。新型コロナ禍で健康・生活面の不安が強まる中、何故投資を始める若い方が増えたのでしょう?

出所:金融庁「NISA口座利用状況調査」データより三菱UFJ信託銀行作成

一口に「投資」と言いますが、その考え方は「短期投機」と「長期投資」で大きく変わってきます。資産を増やすという最終目標は同じであるものの、上下動する相場の中で安く買い高く売って儲ける方法が「機会(タイミング)」に「投じる」と書く「投機」であり、一方の「資産」を「投じる」と書く「投資」は、成長性の高い相手にお金を投じ、自分の代わりに大きく増やして貰う方法です。また、相場変動に合わせて売買する「投機」は短期的に結果が出ることが多い反面、「投資」は相手の成長性に変化がない限り長期的に持ち続ける「Buy & Hold(バイ・アンド・ホールド)」が一般的になります。簡単に言うと、売却することで儲けようとするのが「短期投機」、保有を続けることで資産を増やそうとするのが「長期投資」ということ。

短期投機と聞くと日中で売買を繰り返すデイトレーダーや株式相場師などのプロ投資家をイメージするかもしれませんが、個人投資家の中にも相場が上昇したら売却して儲けようと売買タイミングを計っている方は少なくありません。ですので、今年上期にNISA口座新規増加数が急増したのは、新型コロナ・ショックで相場が大きく下落する中、安く買える機会に多くの人が飛びついた結果なのかもしれません。また、新型コロナウイルスの感染拡大が続いた4月以降も世界の株式市場が上昇したため、乗り遅れないように慌てて投資を始めた可能性も考えられます。

このような相場急落時に始める短期投機を、皆さんはどう思うでしょう。「自分も買っておけばよかった!」と後悔するでしょうか?それとも、「そんなオッカナイ真似、私にはとても無理!」と引いてしまうでしょうか?

「投資の正体見たり短期投機(元句:幽霊の正体見たり枯れ尾花)」

「投資をやりたくない」と考える理由は様々ですが、アンケート結果などを見ると多くの人に共通する理由も存在します。代表的なのは「興味がない(必要性を感じない)」「損するのが怖い(ギャンブルのようなもの・価格変動に神経を使いたくない)」「投資や市場、経済の知識がない(相場の先行きがわからない)」「お金を持っている人がやるもの」など。

前回「「リスク」と聞くと、何故ビビるのか?」で、行動経済学の損失回避バイアス「大きく儲かる可能性より、できるだけ損が小さい方を選ぶ」をご説明しましたが、損を避けたがる人間が投資のリスクを嫌うのは当然で、新型コロナ・ショックの急落相場を前に腰の引けてしまう方が当たり前。それでは、そんな普通の人は投資を始められないのでしょうか?ここで注意が必要なのは、上記の「投資をやりたくない理由」が、実は「短期投機をやりたくない理由」であるということ。たとえば普通の人は、短期売買で儲けを狙う特殊な世界に「興味がなく、必要性を感じない」でしょうし、相場動向に左右される短期投機は常に危険と背中合わせですから、「損をするのが怖い」。

売買で儲ける短期投機の難しさはタイミングの見極めであるため、「投資や市場、経済の知識がなく、相場の先行きもわからない」普通の人が始めるのは無謀ですし、タイミングを計っている間は相場から目が離せないので、「価格変動に神経を使いたくない」人に向いていません。また、何度も売買を繰り返す短期投機は数度の損に耐えられる軍資金が必要になることから、「お金を持っている人がやるもの」。要するに、普通の人と短期投機は相性が悪いのです。では、普通の人はどうすればよいのでしょう。

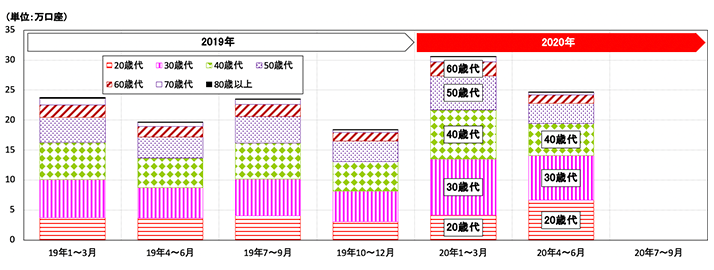

金融庁の「NISA利用状況調査」に戻ると、今年上期のNISA口座新規増加数である約81万口座の内訳は、通常の「一般NISA」が約26万口座、2018年から新設された「つみたてNISA」が約55万口座と約2/3が積立専用で、その「つみたてNISA」の増加分は、図表2のように多くが20〜40歳代で占められています。皆さんご存知のように積立投資は長期投資の王道である上に、まだ先の長い20〜40歳が主体であることを勘案すると、上期に投資を始めた方々は、短期投機でなく長期投資を選んだ可能性が高いと考えられます。それでは、新型コロナ禍で不安の強まる中、何故長期投資を始める人が増えたのでしょうか?次回は、知っているようで知らない長期投資について考えてみます。

出所:金融庁「NISA口座利用状況調査」データより三菱UFJ信託銀行作成