相続税等

知っておきたい相続の豆知識

令和5年度税制改正(資産税)の主なポイント

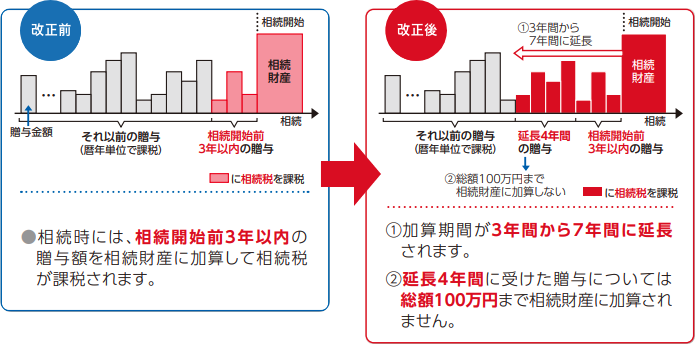

<贈与>暦年課税における主な改正

- 令和6年1月1日以後に受けた贈与について適用されます。

- 暦年課税において、贈与を受けた財産を相続財産に加算する期間を相続開始前3年間から7年間に延長し、延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算しない見直しが行われました。

- 出所:財務省ホームページより加工

暦年課税とは

- 1月〜12月までの1年間に受けた贈与に対して課税する制度です。

- 誰でも利用可能な制度で、年間110万円の基礎控除があり、その年の贈与金額が110万円以下であれば贈与税の申告は不要です。

- 直系尊属から、18歳以上の者が贈与を受けた場合には税率の軽減があります。

- 納付済贈与税額は相続税額から控除することができます。

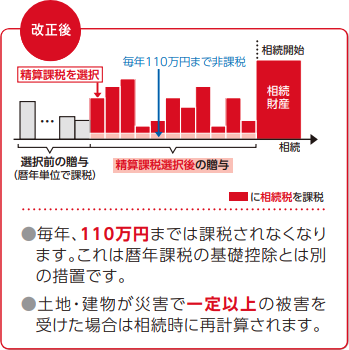

<贈与>相続時精算課税における主な改正

- 令和6年1月1日以後に受けた贈与について適用されます。

- 相続時精算課税について、現行の暦年課税の基礎控除とは別途、110万円の基礎控除が創設されました。

- 相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合に、相続時にその課税価格を再計算する見直しが行われました。

- 出所:財務省ホームページより加工

相続時精算課税とは

<贈与時の取扱>

- この制度を選択した場合は、累積贈与額(令和6年1月1日以降の贈与については、基礎控除後の金額で計算)が2,500万円までは贈与税が非課税となり、2,500万円超の部分は一律20%課税されます。

- 60歳以上の親・祖父母から18歳以上の子・孫に対しての贈与が対象となります。

- 本制度を選択後、その贈与者からの贈与財産については暦年課税制度は利用することができません。

<相続時の取扱>

- 相続時は、累積贈与額を相続財産に加算して相続税が課税されます。納付済贈与税額は相続税額から控除・還付を受けることができます。

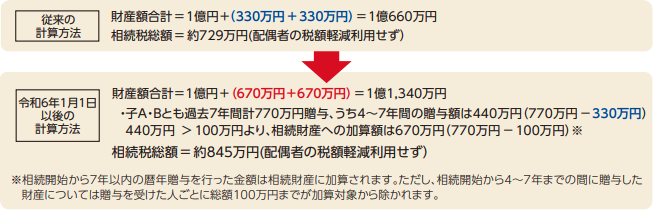

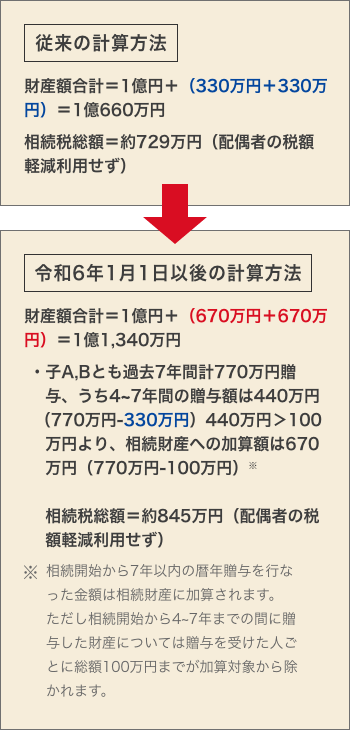

ご参考:暦年贈与があった場合の相続税の計算方法

【計算例】※債務は考慮しておりません

相続人:配偶者、子2人(子A、子B)、法定相続割合で分割

不動産・金融資産等 1億円(生命保険なし)

暦年贈与 子A・Bともに相続開始前7年間で770万円、相続開始前3年以内に330万円贈与

注)相続税の詳細については、お近くの税務署や税理士にご確認ください。当社では、税理士同席による個別相談会も開催しておりますので、ぜひ、ご活用ください。