�R����Vol.122 �G�͖{�\�ɂ���F�ւ��Ȃ���́w�����̍l�����x��14�� ���́A�������i�Ŕ����Ɣ��肪�o�Ă���̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u�����S����Δ���S�@�i����F���S����ΐ��S�j�v

������O�̘b�ł����A����̉ߋ��̉��i�͑S�Ĕ����������������ʂł��B����㏸��M���Ă��鎞�́A�u����Ȉ������Ŕ���Ȃ�āA�������I�v�Ɣ���肪�o�Ă��邱�Ƃɋ����Ă��܂��܂����A�ŏI�I�ɂǂ��炪�����Ȃ̂��͎��Ԃ��o�ĂΔ��邱�ƁB�������A���́A�������i�Ȃ̂ɔ��������l�Ɣ��肽���l�ɕ�����Ă��܂��̂ł��傤�H

�o���FYahoo!�t�@�C�i���X�i�A�����J�Łj�f�[�^���O�HUFJ�M����s�쐬

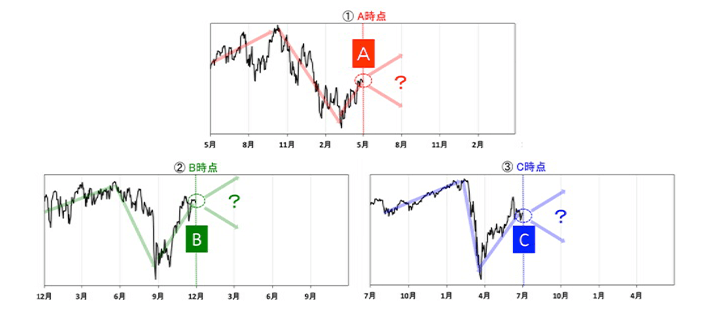

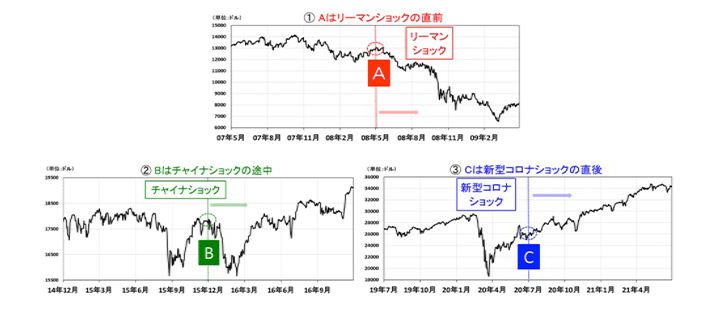

����͎����ς��āA�ŏ��ɊȒP�Ȗ����o���Ă݂܂��B�}�\1 ①②③�̑�����т����āA�F��������AA�EB�EC�̂��ꂼ��̎��_�ŕč�����NY�_�E�������Ǝv���ł��傤���H����Ƃ����肽���Ǝv���ł��傤���H���炭�A�����␅���Ƃ����d�v�ȏ�s�����Ă��邱�̃O���t�����ł͔������f���ł��Ȃ��ƁA�p�X����l�������Ǝv���܂��B�ƌ����̂��A�����͌i�C����Z����A���i�����ȂǑ����̍ޗ��𑍍����f���Č��߂���̂�����B���ۂ̏��A�`���Ă���悤�Ɍ�����}�\1�̂��̌�̑���́A�}�\2�̂悤�Ƀo���o���ł��B

�o���FYahoo!�t�@�C�i���X�i�A�����J�Łj�f�[�^���O�HUFJ�M����s�쐬

�������A���ł͍����I�Ƀp�X�ł���l�ł��A�������ۂ̑����ڂ̓�����ɂ���ƁA�u���������v�u���肽���v�Ƃ����Փ��ɋ���Ă��܂����Ƃ͒���������܂���B���̂Ȃ�A�s���o�ϊw�������Ă���悤�ɁA��X�̌����̍s���͕K�����������I�łȂ�����B���Ƃ��A�}�\1�̃O���t�����Ĕ��������Ȃ��Ă��܂��l�́A��6��u�n���݂����ȃo�u�����l�����̂́A�N���H�v�ŏЉ���u�m�o�C�A�X�v�̉e���������Ă���\��������܂��B�܂�A�u����㏸�Ƃ������т����āA�������㏸�������Ǝ��M��[�߂Ă��܂��v�m�o�C�A�X�������ƁA��l����㏸�ɓ]����A�EB�EC���_����D�̔�����Ɍ����Ă��܂��Ƃ������ƁB�t�ɁA��V��u���́A�u���������č�������v���Ƃ�����̂��H�v�́u�A���J�����O���ʁv�����������ƁA�A���J�[�i�d�j�ƂȂ钼�߈��l�Ɣ�r���č���������A�EB�EC���_�͔����Ɏv���܂��B�����āA���̊m�o�C�A�X�ƃA���J�����O���ʂ͐l�ɂ���ē����������ꂼ��قȂ邽�߁A����A�EB�EC���_�ł����������l�Ɣ��肽���l�ɕ�����Ă��܂��̂ł��B

�u�Q�Ă锄���͖Ⴂ�����Ȃ��@�i����F�Q�Ă��H�͖Ⴂ�����Ȃ��j�v

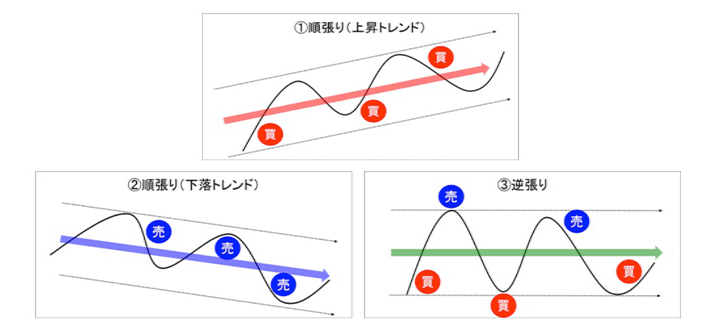

�����̔����p�^�[���́A�傫���u������v�Ɓu�t����v�̓�̎�@�ɕ������܂��B������͑���̃g�����h�i�������̗���j�ɉ����Ĕ��������@�ŁA�}�\3①�̂悤�ȏ㏸�g�����h���͔����A�A�̉����g�����h���͔���𑱂��܂��B����A�t����͑���̗���ɋt����Ĕ��������@�ŁA③�̂悤�ɑ��ꉺ�����ɔ����A�㏸���ɔ�����s���܂��B���̏�����Ƌt����A�ǂ���̕����ׂ���̂ł��傤�H

��ʓI�ɁA����g�����h�������Ă��鎞�͏�����A���͈͓̔��ő��ꂪ�㉺�����J��Ԃ��u�{�b�N�X����v�̎��͋t���肪�L���ƌ����܂��B�}�\2��p���Đ�������ƁA①�̃��[�}���V���b�N�O�͉����g�����h�̒��ŏ�����̔���A③�̐V�^�R���i�V���b�N��͏㏸�g�����h�̒��ŏ�����̔������L���ł���̂ɑ��A②�̃`���C�i�V���b�N���̃{�b�N�X���ꎞ�͋t����ŏ㏸���̔��肪�L���ɂȂ�Ƃ������ƁB�������A�F���C�t���̗l�ɁA����͌�t���̌��ʘ_�ɉ߂����A���ۂ̑���ł̓g�����h�̕��������{�b�N�X����������Ȃ��Ȃ��Ă��܂��_�ɒ��ӂ��K�v�ł��B���Ƃ��A�}�\1�@��A���_�ɂ������A�����g�����h�������Ă���̂��A�V���ȏ㏸�g�����h���肵�Ă���̂��̔��f�͓���A�㏸�g�����h����Ɣ��f�����������Ă��܂��ƁA���̌�̃��[�}���V���b�N�ŁE�E�E�B����ł́A�ǂ̂悤�Ƀg�����h�f������ǂ��̂ł��傤���H

�o���FYahoo!�t�@�C�i���X�i�A�����J�Łj�f�[�^���O�HUFJ�M����s�쐬

���{�̑���i���u����ǂ��҂͎R�������v�͖ڐ�̑���ϓ��ɘf�킳���Ƒ傫�ȗ�����������Ă��܂��댯�����A�u���t�͒�������v�͏o���邾���傫�ȗ���ɒ��ڂ���d�v��������Ă��܂��B���̒����g�����h�̏d�v���́A2003�N�����NY�_�E�̐��ڂ��������}�\4������Έ�ڗđR�ł��B���̂Ȃ�ANY�_�E�̂悤�ɒ����㏸�g�����h����������ł���A���[�}���V���b�N���O��A���_�Ŕ������Ƃ��Ă��A�䖝���ĕۗL�𑱂��邤���ɂ₪�Ėׂ��ɓ]���邩��B���̂悤�ɁA�����㏸�g�����h��M���铊���ƂɂƂ��čœK�Ȕ�����@�́A���p���l�����ϗ������̂悤�ɏ�ɔ��������鏇����ł���A���̍l�����́A�O��u���́A�č������s��̓o�u�����J��Ԃ��̂��H�v�ŏ������č������Ƃ̔���������s���p�^�[���̌��_�Ƃ������ƁB����A���Y�o�u������Ȃlj��x������}�����J��Ԃ��Ă������{�����s��̏ꍇ�A���ꂪ�����x�㏸�������Ŕ��p���A���̓s�x���v���m�肳����t������s�������Ƃ������Ǝv���܂��B����́A���{�̌l�����Ƃ��D�ދt�����@�̃����b�g�E�f�����b�g�ɂ��čl���Ă݂܂��B