退職後に向けて備えておきたい6つのリスク

セカンドライフの資産運用計画を立てる前に、退職後に抱える6つのリスクについて簡単にチェックしてみましょう。

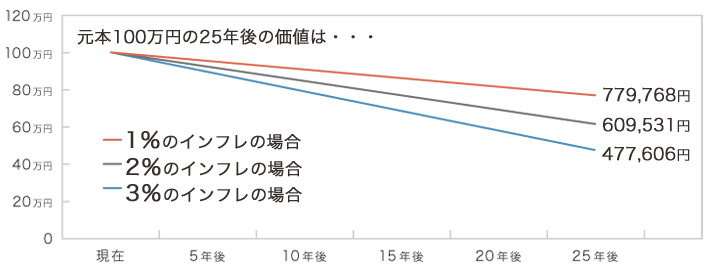

インフレリスクに備えていますか?

年率3%のインフレで、100万円が25年後に50万円以下になってしまいます。資産を運用しない生活ではとても不安があります。

インフレで大きく目減りする資産価値

- ※出典:FIL Limited(英国)

- 上記グラフは、すべて推定インフレ率1%、2%、3%を基に算出しています。あくまで参考指標として提供することのみを目的としており、将来を予想・保証もしくは示唆するものではありません。

資産の偏りリスクは避けていますか?

1つの資産への過度な投資は、大きなリスクを伴います。国内外の株式や債券などにバランスよく資産を配分するなどし、リスクを抑える分散投資が重要です。

インフレに備え、かつ退職後の資金をリスクをなるべく抑えながら運用するためには、投資信託を利用した分散・長期投資をおすすめいたします。

過度に資金を引き出していませんか?

退職後に資産がどのくらい長持ちするかは、「資産配分」と「引き出し率」のバランスが影響します。

このバランスを決めるのがあなたのセカンドライフの第一歩です。

国内外の株式・債券に投資した場合の資産の存続年数の推定

毎年10%

引き出した場合

10年程度でゼロに

毎年4%

引き出した場合

資産配分と市場動向により

24年〜42年

存続の可能性

「長生き」をリスクと捉えていますか?

長生きは健康の証ですが、これもリスクの1つとして捉える必要があります。

ゆとりある生活費が月々38万円かかるとすると、1年長生きするごとに38万円×12ヶ月(456万円)ずつ生活費が増大することになります。

老後の生活について考えていますか?

最低限の生活費はおよそ月23万円

老後の時間を豊かに過ごすには

さらにおよそ15万円の上乗せ

が必要と考えるのが平均像のようです。

(2022年/令和4年)

(単位:万円)

| 最低限の 生活費 |

||||

|---|---|---|---|---|

| ゆとりのある 生活費 |

ゆとりのための 上乗せ額 |

|||

| 平均 | 23.2 | 37.9 | 14.8 | |

| 世帯年収別 | 300万円未満 | 21.6 | 35.3 | 13.8 |

| 300〜500万円未満 | 23.1 | 36.4 | 13.3 | |

| 500〜700万円未満 | 23.2 | 38.0 | 14.7 | |

| 700〜1,000万円未満 | 23.8 | 39.3 | 15.5 | |

| 1,000万円以上 | 26.5 | 44.7 | 18.2 | |

| 市郡規模別 | 大都市 | 24.0 | 39.1 | 15.1 |

| 中都市 | 23.3 | 38.2 | 14.9 | |

| 小都市 | 22.2 | 36.2 | 14.0 | |

| 郡部 | 22.2 | 37.0 | 14.9 | |

-

※

- 1.調査対象 全国(400地点)18〜79歳の男女個人 4,844人。

- 2.調査時期 2022年4月6日〜2022年6月10日。

- 3.市郡規模大都市は21大市(政令指定都市)、中都市は21大市(政令指定都市)を除く人口10万人以上の都市、小都市は人口10万未満の都市、郡部はこれ以外の地域。

出所:生命保険文化センター 2022(令和4)年度 生活保障に関する調査

ゆとりある豊かな老後を送るために必要な費用はおよそ月38万円。趣味や旅行を楽しみながら暮らすには、公的年金だけでは足りないかもしれません。

老後の生活について20歳代〜40歳代の

8割前後の方が「心配である」と

答えています

(単位:%)

| それほど 心配していない |

|||||

|---|---|---|---|---|---|

| 心配である | 多少 心配である |

非常に 心配である |

|||

| 全体 | 21.6 | 78.4 | 39.6 | 38.9 | |

| 世帯主の年齢別 | 20歳代 | 25.1 | 74.9 | 38.0 | 36.8 |

| 30歳代 | 13.7 | 86.3 | 40.3 | 46.0 | |

| 40歳代 | 14.2 | 85.8 | 38.0 | 47.8 | |

| 50歳代 | 17.7 | 82.3 | 38.5 | 43.8 | |

| 60歳代 | 25.5 | 74.5 | 40.8 | 33.7 | |

| 70歳代 | 32.8 | 67.2 | 40.7 | 26.5 | |

出所:金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果

8割以上の方が公的年金を

老後の資金源に考えています

(単位:%)

| 就業による収入 | 公的年金 | 企業年金・ 個人年金・保険金 |

金融資産の 取り崩し |

利子配当所得 | 不動産収入 (家賃、地代等) |

こどもなどからの 援助 |

国や市町村などからの 公的援助 |

その他 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 全体 | 29.6 | 85.3 | 33.5 | 31.3 | 13.0 | 4.8 | 1.5 | 3.9 | 5.7 | |

| 地域別 | 北海道 | 24.5 | 83.0 | 24.5 | 21.3 | 8.5 | 5.3 | 1.1 | 4.3 | 3.2 |

| 東北 | 31.9 | 88.3 | 25.8 | 29.4 | 8.6 | 1.2 | 1.8 | 1.8 | 6.1 | |

| 関東 | 29.6 | 83.7 | 37.6 | 33.4 | 13.7 | 4.2 | 1.6 | 4.0 | 6.1 | |

| 北陸 | 29.2 | 88.5 | 27.1 | 35.4 | 14.6 | 5.2 | 1.0 | 6.3 | 7.3 | |

| 中部 | 27.7 | 88.3 | 36.3 | 30.7 | 14.3 | 8.3 | 1.7 | 3.3 | 4.3 | |

| 近畿 | 32.5 | 82.7 | 36.7 | 33.4 | 14.3 | 3.0 | 1.2 | 3.3 | 6.0 | |

| 中国 | 29.0 | 90.1 | 29.0 | 29.8 | 13.7 | 6.9 | 3.1 | 6.9 | 3.1 | |

| 四国 | 30.4 | 85.5 | 30.4 | 33.3 | 14.5 | 2.9 | 0.0 | 7.2 | 2.9 | |

| 九州 | 29.1 | 84.8 | 29.1 | 27.0 | 11.1 | 6.1 | 1.2 | 2.9 | 8.6 | |

※ 3項目以内での複数回答。

出所:金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果

老後の生活に対し不安の原因トップは

「公的年金だけでは不十分」

(単位:%)

| 不安感なし | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 不安感あり | 公的年金だけでは 不十分 |

退職金や企業年金 だけでは不十分 |

自助努力による 準備が不足する |

貯蓄等の準備資金が 目減りする |

利息・配当収入が 期待どおりにならない |

子どもからの援助が 期待できない |

仕事が確保できない | 日常生活に支障が出る | 配偶者に先立たれ 経済的に苦しくなる |

|||

| 全体 | 82.2 | 79.4 | 31.4 | 36.3 | 21.0 | 11.0 | 13.6 | 29.2 | 57.3 | 21.3 | 15.9 | |

| 男性 | 20歳代 | 66.4 | 73.7 | 40.4 | 32.7 | 23.7 | 12.2 | 5.1 | 32.7 | 46.2 | 7.7 | 25.5 |

| 30歳代 | 80.7 | 79.7 | 47.7 | 34.7 | 27.5 | 13.5 | 9.0 | 30.6 | 45.0 | 10.4 | 17.8 | |

| 40歳代 | 88.3 | 81.6 | 54.1 | 37.5 | 21.5 | 10.6 | 10.0 | 36.0 | 52.6 | 8.8 | 10.9 | |

| 50歳代 | 86.3 | 84.1 | 44.0 | 38.8 | 23.3 | 13.6 | 14.6 | 39.2 | 60.2 | 13.6 | 12.0 | |

| 60歳代 | 78.7 | 77.1 | 23.8 | 27.1 | 25.0 | 10.5 | 9.3 | 19.9 | 57.8 | 12.7 | 20.4 | |

| 70歳代 | 70.7 | 65.8 | 9.8 | 22.8 | 20.6 | 8.2 | 15.2 | 12.3 | 55.1 | 16.1 | 27.7 | |

| 女性 | 20歳代 | 71.9 | 80.8 | 40.4 | 35.8 | 18.5 | 11.9 | 11.9 | 35.1 | 54.3 | 18.5 | 23.3 |

| 30歳代 | 87.4 | 87.2 | 38.8 | 43.1 | 18.4 | 8.8 | 9.4 | 31.9 | 55.6 | 26.3 | 9.8 | |

| 40歳代 | 93.6 | 85.6 | 40.4 | 47.6 | 17.2 | 9.0 | 13.6 | 39.0 | 60.4 | 29.8 | 4.5 | |

| 50歳代 | 89.6 | 85.7 | 34.5 | 45.7 | 21.8 | 12.3 | 16.9 | 38.7 | 64.4 | 31.9 | 9.3 | |

| 60歳代 | 84.2 | 76.0 | 17.9 | 32.5 | 24.0 | 12.0 | 15.3 | 24.0 | 63.1 | 28.5 | 14.9 | |

| 70歳代 | 77.8 | 73.2 | 6.4 | 28.5 | 16.2 | 11.1 | 21.9 | 13.4 | 58.1 | 26.6 | 21.4 | |

-

※

- 1.不明を除いてあるため、合計しても100%にはならない。また、「全体」には、10歳代を含む。

- 2.不安の内容(複数回答)は、不安と感じる人を100として算出したもの。

- 3.調査対象 全国(400地点)18〜79歳の男女個人4,844人。

- 4.調査時期 2022年4月6日〜2022年6月10日

- 5.市郡規模大都市は21大市(政令指定都市)、中都市は21大市(政令指定都市)を除く人口10万人以上の都市。小都市は人口10万未満の都市。郡部はこれ以外の地域。

出所:生命保険文化センター 2022(令和4)年度 生活保障に関する調査

老後の生活では、何が不安?

「老後における生活資金源」の調査で、資金源を【公的年金】と答える方が最も多かったにも関わらず、「老後の生活に対する不安の内容」の調査では【公的年金だけでは不十分】だと考えている方が多数いることがわかります。また、老後の生活に対し不安感のある方は82.2%と大半の方が老後の生活に何かしらの不安を感じていることがわかります。老後を安心して暮らすためには、若いうちからコツコツ資産を形成することが重要となるでしょう。

iDeCoやNISAなどを利用しながら準備をはじめましょう。

![老後のために、いま、できる、こと。iDeco 個人型確定拠出年金・愛称[イデコ]](/life-shisan/assets/img/bnr_ideco.png)

年間の医療費は85歳以上で

8万円程度!

医療の負担を考えていますか?

出典 厚生労働省「医療保険に関する基礎資料」 年次報告 令和3年度のデータをもとに三菱UFJ信託銀行が作成

- *上記グラフは自己(患者)負担の年間医療費の総額です。

急な入院で、突然の出費が必要となったとき

準備は出来ていますか?

-

※

- 1.調査対象 過去5年間に入院し、自己負担費用を払った人

- 2.治療費、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)等を含む

高額療養費制度を利用した場合は利用後の金額

出所:生命保険文化センター 2022(令和4)年度 生活保障に関する調査

高額療養費制度について

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度です。

上限額は、年齢や所得に応じて定められています。また、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

詳しくは下記厚生労働省保険局の資料をご覧ください。

相続対策は万全ですか?

正確な予定がわからないだけに意外と見過ごされがちな相続対策ですが、「誰にでも起こること」であることを認識し、専門家への早めの相談を行いましょう。

円満な相続のためのチェックポイント

- 残された家族が納得できる形で資産継承ができるか

- 親世代や子世代の想いに沿った相続が実現できるか

- 万一の場合に、相続の手続きをスムーズに行えるか