年金について知っておきたいこと【まとめ】

ライフイベントの中で「人生の3大資金」と言われるのが

「教育資金」「住宅資金」「老後資金」です。

公的年金のポイントは?

日本の公的年金制度って?

公的年金制度は、現役世代が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(賦課方式)を基本とした、財政方式で運営されています。

(保険料収入以外にも、年金積立金や税金が年金給付に充てられています。)

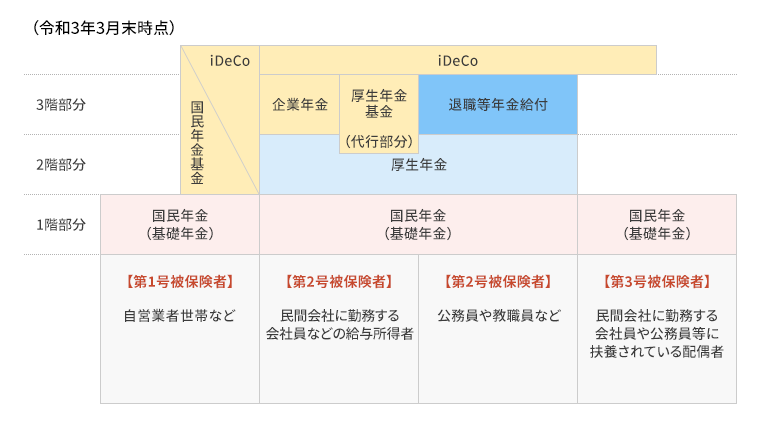

1階と2階部分が国民年金や厚生年金といった国が管理・運営する「公的年金」です。

※3階部分は、公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」です。

1階部分の国民年金は、20歳以上60歳未満で日本国内に住所を有する方は全員強制加入であり、共有の年金であることから、基礎年金とも呼ばれています。

また、国民年金の加入者は被保険者といいますが、以下の3種類に分けることができます。

ご自身がどこにあてはまるかを確認してみましょう!

| [第1号被保険者] | 自営業者世帯や20歳以上の学生など、国民年金のみ加入している方。 |

|---|---|

| [第2号被保険者] | 会社員や公務員、教職員の方で給与天引きで保険料を納めている方。 |

| [第3号被保険者] | 第2号被保険者に扶養されている配偶者。例えば会社員の夫あるいは妻に扶養されている専業主婦・主夫をイメージしてください。 第3号被保険者はご自身で保険料を納める必要はありません。 |

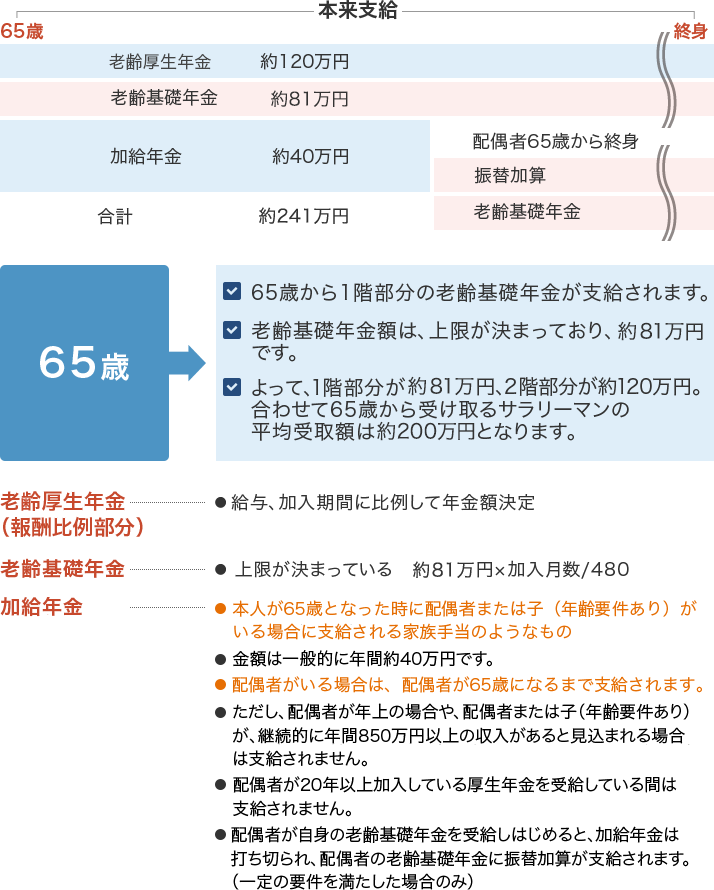

年金はいくらぐらいもらえるの?

年金はいくらぐらいもらえるのか厚生年金に加入している65歳支給開始の方の事例をもとに 厚生年金受給者の平均年金額(概算)をご案内いたします。

- ※なお、特別支給の老齢厚生年金は生年月日、性別により支給開始年齢や有無が異なります。詳細は日本年金機構のホームページをご参照ください。

日本年金機構「特別支給の老齢厚生年金」

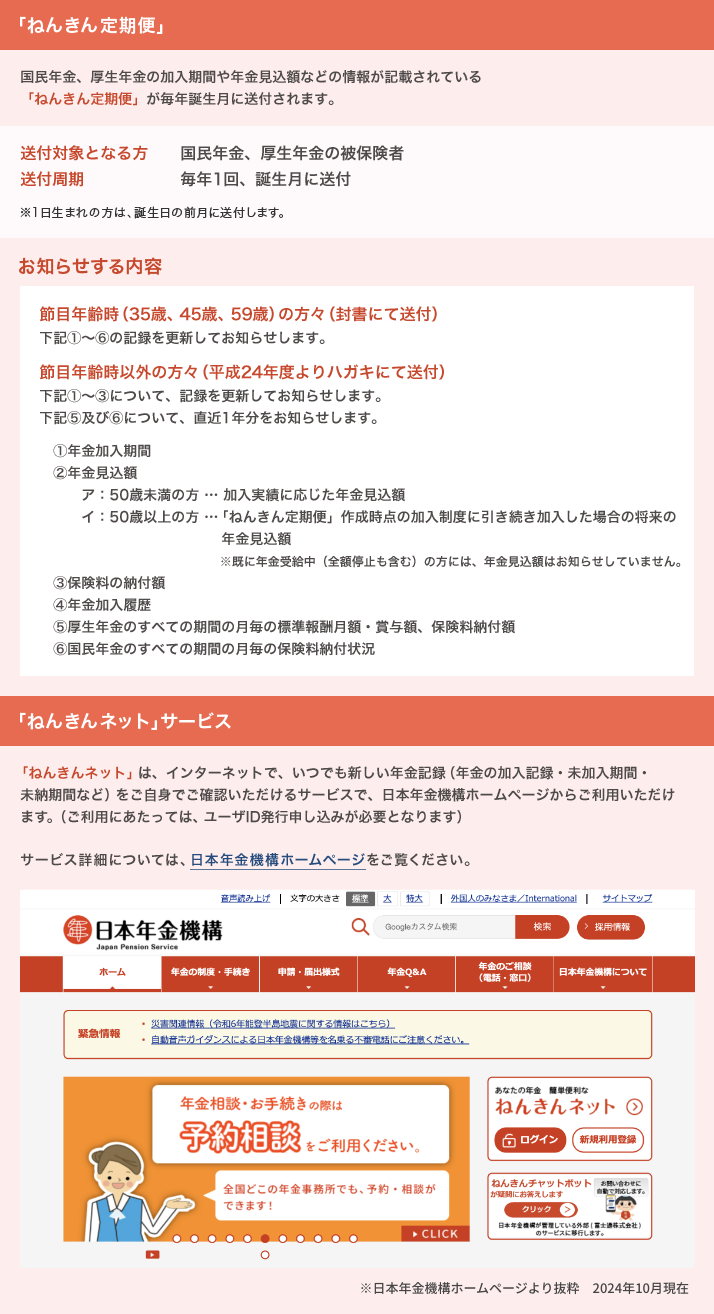

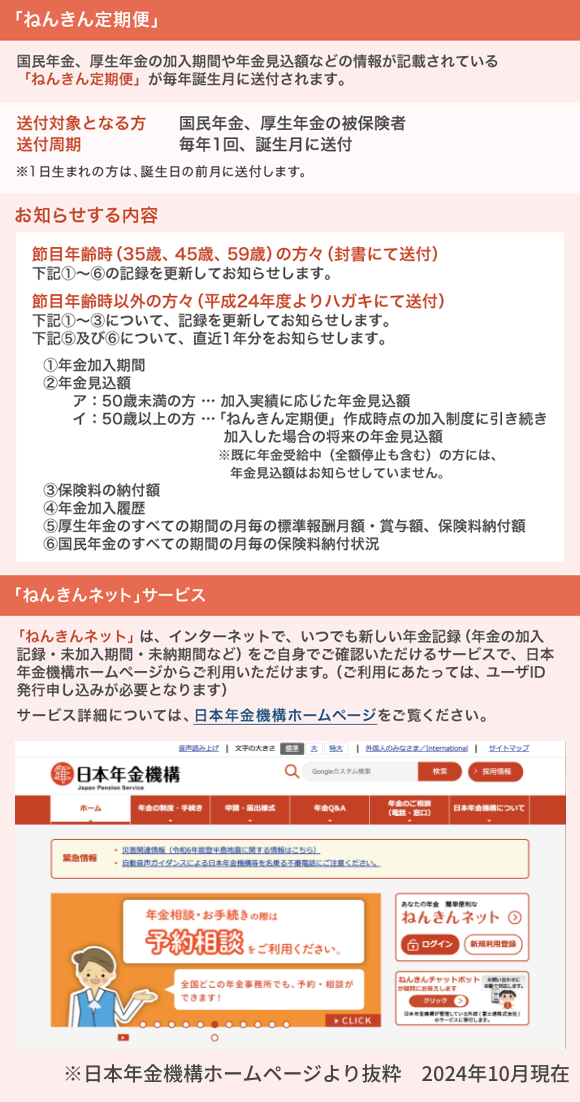

自分の年金情報を確認するには?

ご自身の年金情報は「ねんきん定期便」と「ねんきんネット」からご確認いただけます。

企業年金のポイントは?

企業年金などは大きく分けると「確定給付型」と「確定拠出型」の2種類があります。

また、企業年金とは別に、個人が自らの老後資金を準備するため任意で加入する年金のひとつに、「個人型確定拠出年金(iDeCo)」制度があります。

「確定給付型」と「確定拠出型」

確定給付企業年金(DB)と確定拠出年金(企業型DC・iDeCo)の主な違い

| 確定給付企業年金(DB) | 企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo) |

|

|---|---|---|---|

| 掛金額 | 運用実績により変動 (主に企業が拠出) |

あらかじめ確定 (企業が拠出※) |

あらかじめ確定 (個人が拠出) |

| 運用商品 | 企業が選択 | 加入制度で用意された各商品から個人が選択 | 個人が契約する金融機関で用意された各商品から個人が選択 |

| 給付額 | あらかじめ確定している | 運用実績により変動する | 運用実績により変動する |

| 手数料等の 諸費用 |

企業負担 | 企業負担 | 個人負担 |

| 詳しくは こちら |

- ※加入者本人(個人)が掛金を上乗せして拠出できる場合があります。

「確定給付型」とは、加入した期間などに基づいてあらかじめ給付額が定められている年金制度です。

加入者が老後の生活設計を立てやすい反面、運用の低迷などで必要な積立水準が不足した場合は、企業などが追加拠出をしなければならない仕組みになっています。

一方、「確定拠出型」とは、拠出した掛金額とその運用収益との合計額を基に給付額を決定する年金制度です。

企業が追加拠出をする必要は生じませんが、加入者自らが運用を行い、老後の生活設計を立てる必要があります。

老後のお金を考える上で、

年金がいくらくらい受け取れるかを

まずは確認することが大切です。

ご自身の老後生活のために、

早くからしっかりと計画を立て、

状況に応じ準備する必要があります。

確定給付企業年金(DB)

確定給付企業年金(DB)制度とは

確定給付企業年金(DB)制度の仕組み

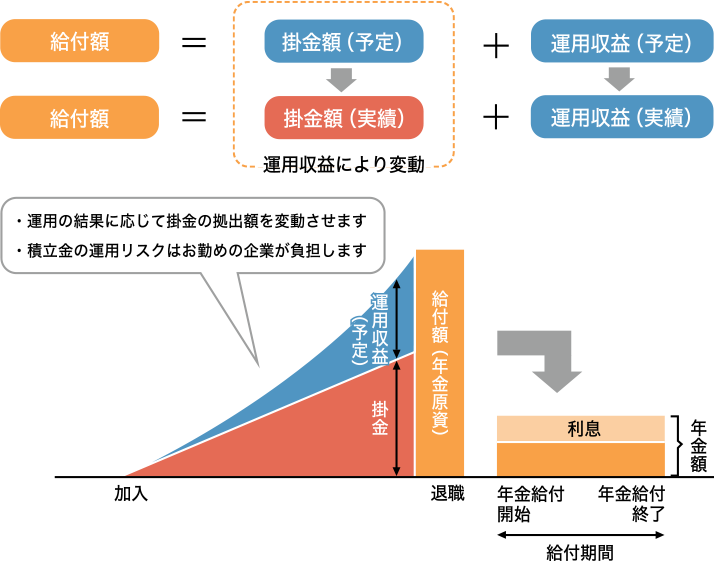

- 確定給付企業年金(以下、「DB」)制度とは、給付額があらかじめ定めた金額になるように、主に企業が掛金を拠出し、運用を指図する制度です。

<イメージ図>

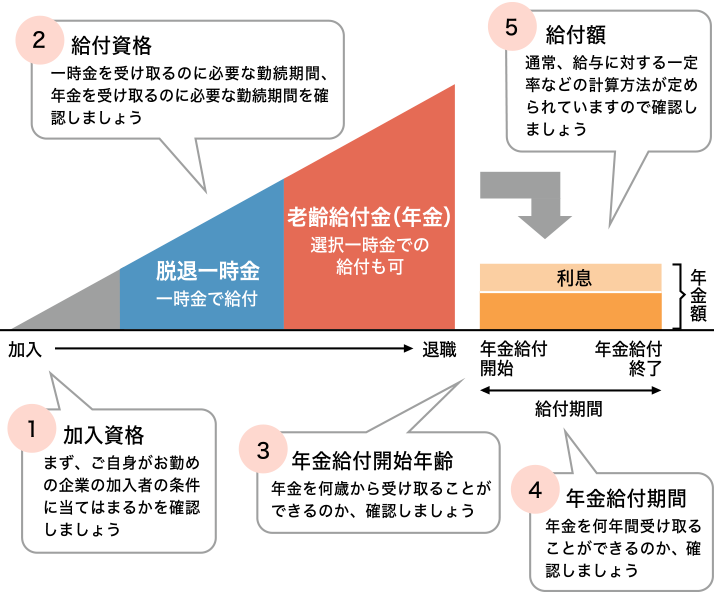

給付設計の5つのポイント

- 給付設計の主なポイントは以下の5つです。具体的な内容をお勤めの企業に確認しましょう。

税制メリット

- 給付の受け取り方によって、かかる税金が変わってきます。

詳細は国税庁のホームページをご参照ください。

国税庁ホームページトップページ

- 年金で受け取った場合 :「雑所得」が課税されます。

- 一時金で受け取った場合:「退職所得」が課税されます。