対策1:生前贈与を活用して、財産を計画的に移転し相続税を軽減する

1.贈与税の基礎控除額(年間110万円)を活用します。

- 生前に財産をお子さまやお孫さまに贈与し、相続税の課税対象財産額を少なくすれば、それだけ相続税の負担が軽減されます。

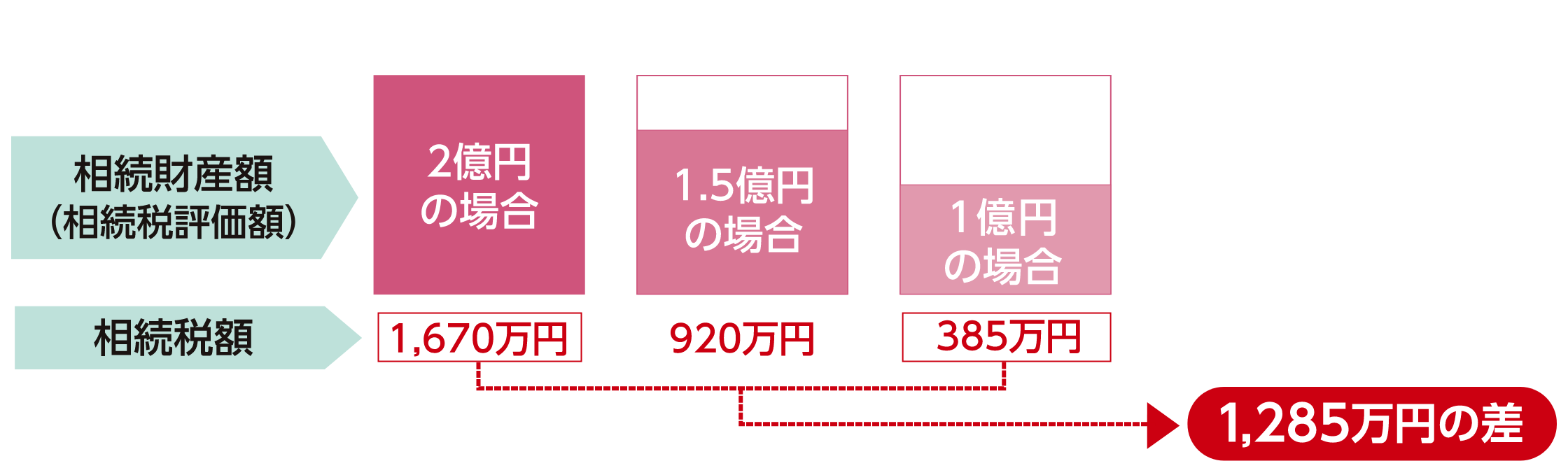

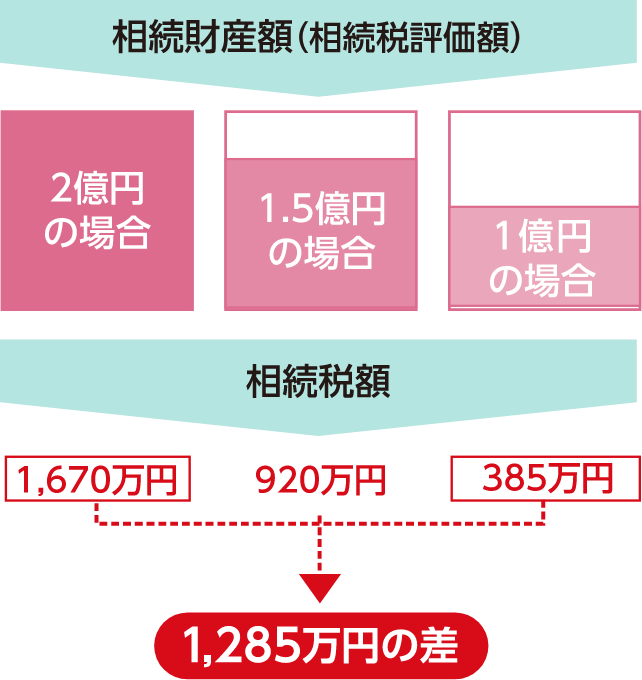

(例)法定相続人が配偶者とお子さま1人の場合の相続税額は、財産額が2億円の場合は1,670万円ですが、財産額が5,000万円少なくなると税額は750万円減少し、1億円少なくなると1,285万円減少します。

- 上記の相続財産額は基礎控除額差し引き前の合計課税価額です。上記の相続税額は法定相続人が法定相続どおり相続し、配偶者の税額軽減の特例を適用したとして算出した概算額です(その他の税額軽減の特例等は考慮しておりません)。

- 法定相続人は、ご家族の構成により異なります。

- 一度に多額の財産の贈与を行うと、贈与税の負担が重くなるため、贈与税の負担額と相続税の負担軽減額を比較して、贈与額を検討する必要があります。

- お子さまの名義の通帳や印鑑を親が管理し、お子さまが贈与を認識していない場合など、贈与と認められない場合があります。

- 毎年100万円を10年間にわたって、合計1,000万円贈与することを贈与者と受贈者が約束した場合、1年ごとの贈与ではなく約束した年に1,000万円の贈与があった、とみなされるおそれがあります。

★生前贈与にあたっては、暦年贈与信託「おくるしあわせ」をご活用ください。

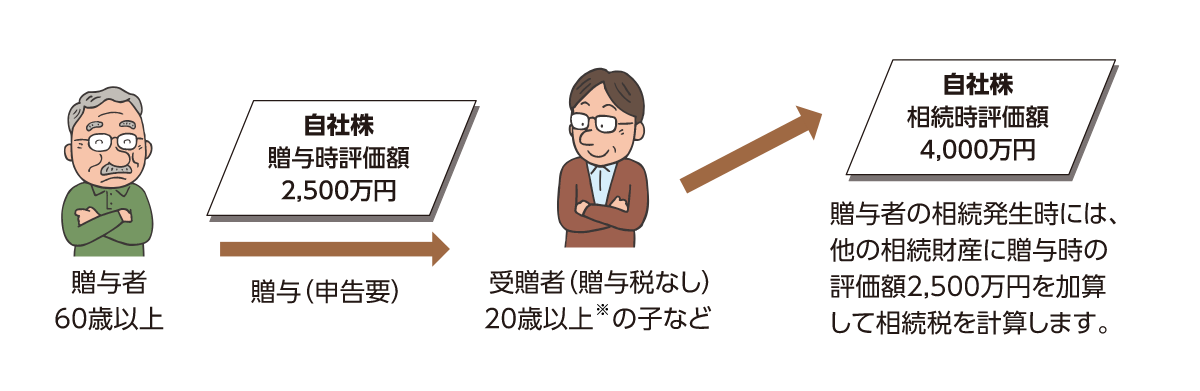

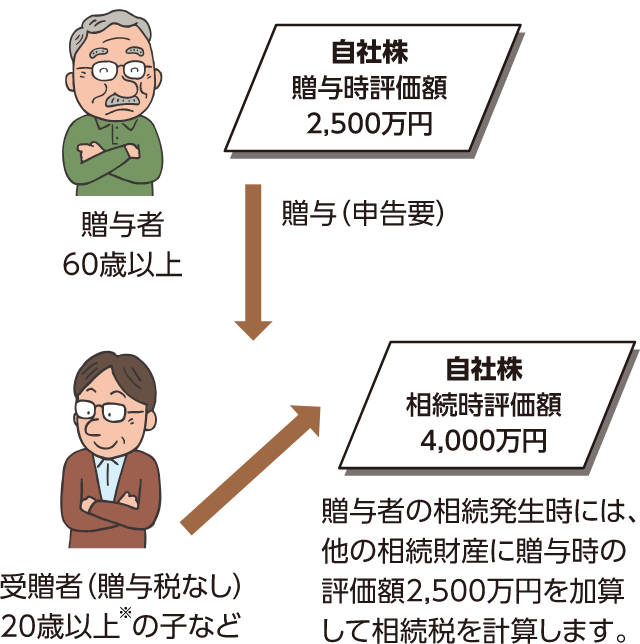

2.相続時精算課税制度を活用します。

- 一定の要件により贈与を受ける場合は、贈与税の特別控除額(2,500万円)を超えた部分について一律20%の税率で計算し贈与税を納付します。

- 将来的に値上がりが見込まれる財産の贈与であれば、値上がり分の相続税は回避できる等のメリットがある一方、同制度を利用した贈与者からの贈与は暦年課税に戻せない等のデメリットもあります。

3.贈与税やその他の特例や非課税制度を活用します。

〔贈与税の配偶者控除の特例を活用〕

夫婦の間で、居住用不動産等の贈与が行われた場合、贈与税の基礎控除額110万円の他に、最高2,000万円まで控除できます(合計2,110万円まで非課税)。

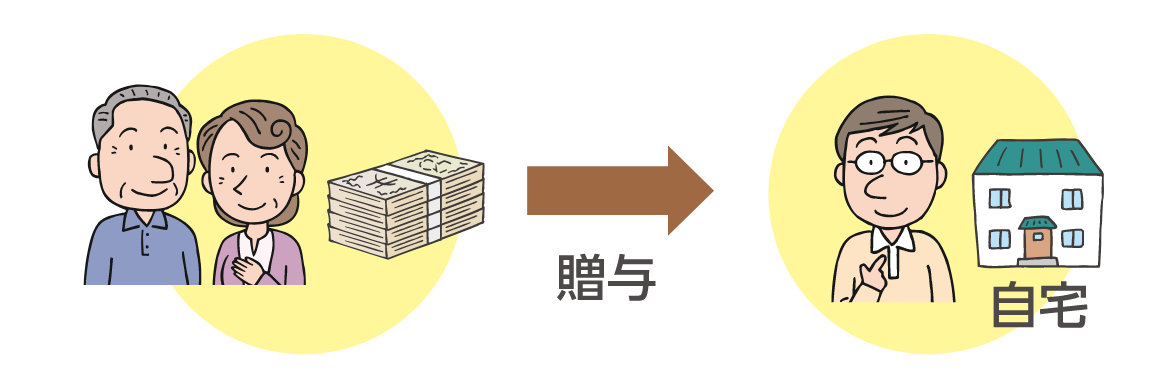

〔住宅取得等資金の贈与の特例を活用〕

直系尊属(父母や祖父母等)から住宅取得等資金の贈与を受けた場合、一定金額について贈与税が非課税になります。

〔教育資金の一括贈与に係る非課税制度を活用〕

- 直系尊属(父母や祖父母等)からの教育資金の一括贈与についての非課税制度です。

- 受贈者1人あたり1,500万円(うち学校等以外に支払う金銭は500万円を上限)まで贈与税が非課税になります。

★教育資金の贈与にあたっては、教育資金贈与信託「まごよろこぶ」をご活用ください。

〔結婚・子育て資金の一括贈与に係る非課税制度を活用〕

- 直系尊属(父母や祖父母等)からの結婚・子育て資金の一括贈与についての非課税制度です。

- 受贈者1人あたり1,000万円(うち結婚資金は300万円を上限)まで贈与税が非課税になります。

- 贈与者の相続発生時、受贈者の未利用残額は相続財産とみなされて相続税の課税対象となります。

★結婚・子育て資金の贈与にあたっては、「結婚・子育て支援信託」をご活用ください。

本コンテンツの内容について

- 2020年7月10日現在の法令・税制等に基づいて作成しております。法令・税制は今後変更になる可能性がありますのでご注意ください。詳細および具体的な取扱いについては弁護士、税理士などの専門家にご確認ください。