対策1:生前贈与を活用して、財産を移転し相続税を軽減する

(1-1、1-2のいずれかを選択)

1-1.贈与税の基礎控除額(年間110万円)を活用します。

- 生前に財産をお子さまやお孫さまに贈与し、相続税の課税対象財産額を少なくすれば、それだけ相続税の負担が軽減されます。

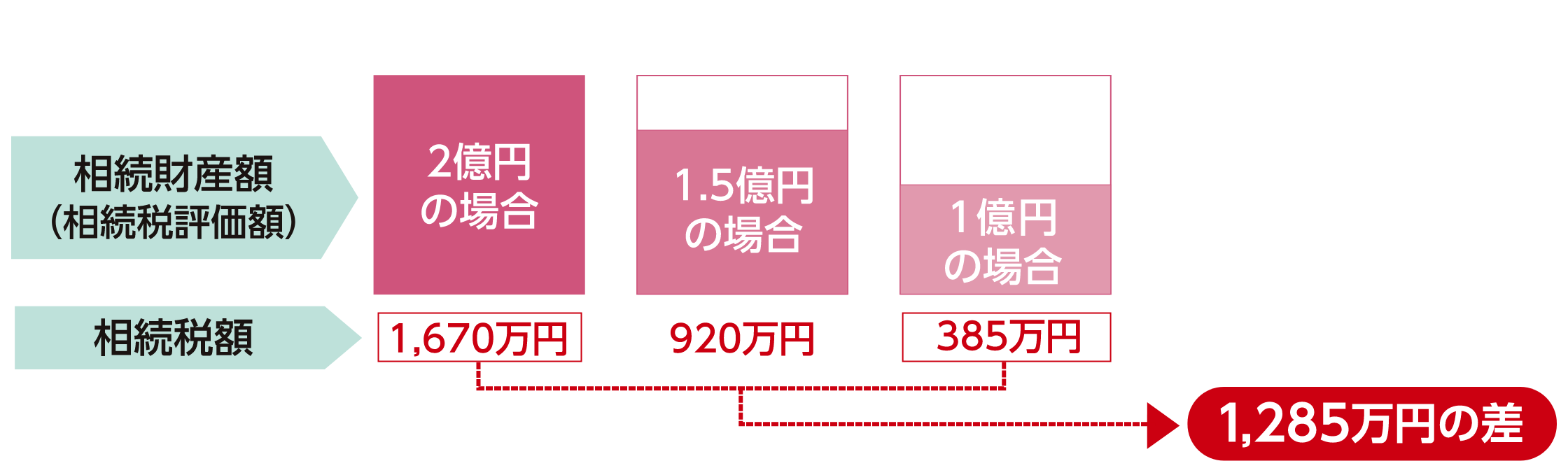

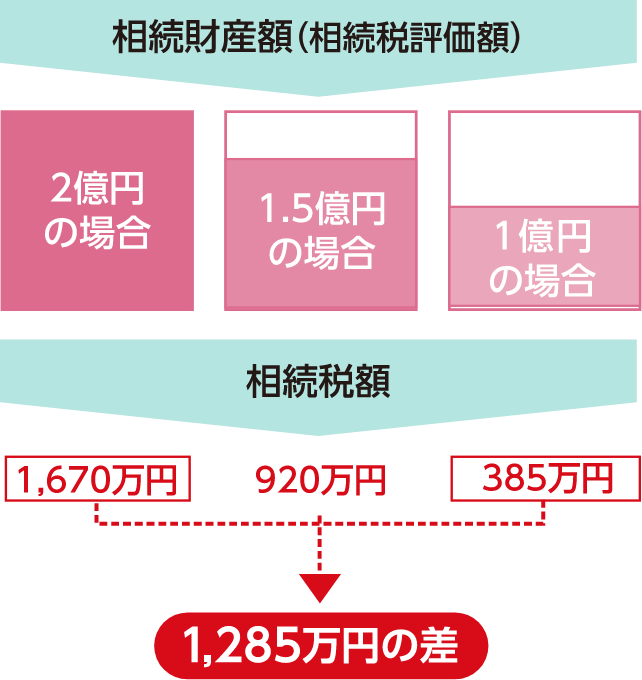

(例)法定相続人が配偶者とお子さま1人の場合の相続税額は、財産額が2億円の場合は1,670万円ですが、財産額が5,000万円少なくなると税額は750万円減少し、1億円少なくなると1,285万円減少します。

- 上記の相続財産額は基礎控除額差し引き前の合計課税価額です。上記の相続税額は法定相続人が法定相続どおり相続し、配偶者の税額軽減の特例を適用したとして算出した概算額です(その他の税額軽減の特例等は考慮しておりません)。

- 法定相続人は、ご家族の構成により異なります。

- 一度に多額の財産の贈与を行うと、贈与税の負担が重くなるため、贈与税の負担額と相続税の負担軽減額を比較して、贈与額を検討する必要があります。

- お子さまの名義の通帳や印鑑を親が管理し、お子さまが贈与を認識していない場合など、贈与と認められない場合があります。

- 毎年100万円を10年間にわたって、合計1,000万円贈与することを贈与者と受贈者が約束した場合、1年ごとの贈与ではなく約束した年に1,000万円の贈与があった、とみなされるおそれがあります。

★生前贈与にあたっては、暦年贈与信託「おくるしあわせ」をご活用ください。

1-2.相続時精算課税制度を活用します。

- 本制度を選択した場合は、累積贈与額(令和6年1月1日以降の贈与については、本制度の基礎控除額110万円を控除後の金額で計算)が2,500万円までは贈与税が非課税となり、2,500万円超の部分は一律20%課税されます。

- 60歳以上の親・祖父母から18歳以上の子・孫に対しての贈与が対象となります。

- 本制度を選択後、その贈与者からの贈与財産については暦年課税制度は利用することができません。

- 相続時は、累積贈与額を相続財産に加算して相続税が課税されます。納付済贈与税額は相続税額から控除・還付を受けることができます。

- 令和6年1月1日以後に受けた贈与について、次の2点が適用されます。

-

- 相続時精算課税について、現行の暦年課税の基礎控除とは別途、110万円の基礎控除があります。

- 相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合に、相続時にその課税価格を再計算する見直しを行います。

関連リンク

1-3.贈与税やその他の特例や非課税制度を活用します。

〔贈与税の配偶者控除の特例を活用〕

夫婦の間で、居住用不動産等の贈与が行われた場合、贈与税の基礎控除額110万円の他に、最高2,000万円まで控除できます(合計2,110万円まで非課税)。

〔住宅取得等資金の贈与の特例を活用〕

直系尊属(父母や祖父母等)から住宅取得等資金の贈与を受けた場合、一定金額について贈与税が非課税になります。

〔結婚・子育て資金の一括贈与に係る非課税制度を活用〕

- 直系尊属(父母や祖父母等)からの結婚・子育て資金の一括贈与についての非課税制度です。

- 受贈者1人あたり1,000万円(うち結婚資金は300万円を上限)まで贈与税が非課税になります。

- 贈与者の相続発生時、受贈者の未利用残額は相続財産とみなされて相続税の課税対象となります。

- 結婚・子育て資金口座に係る契約の終了時、受贈者の未利用残額は贈与財産とみなされて贈与税の課税対象となることがあります。

★結婚・子育て資金の贈与にあたっては、「結婚・子育て支援信託」をご活用ください。

関連リンク

対策2:財産の組み換えにより相続税評価額を圧縮する

2-1.不動産の相続税評価額の圧縮効果を活用します。

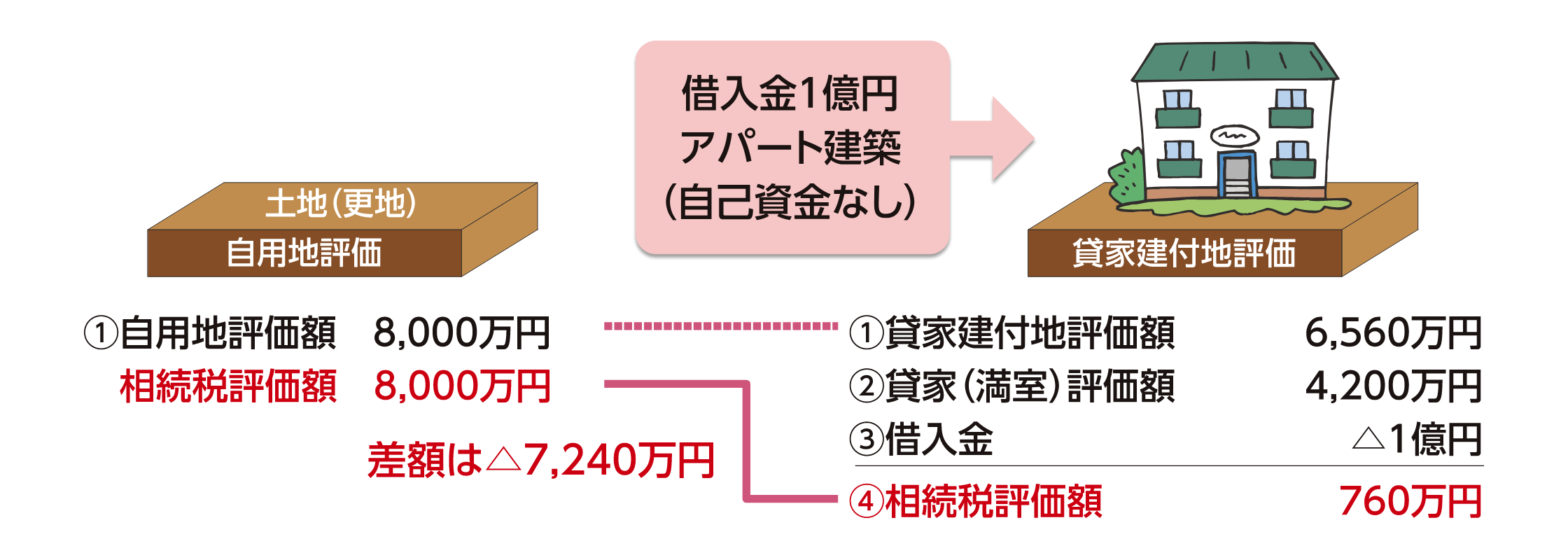

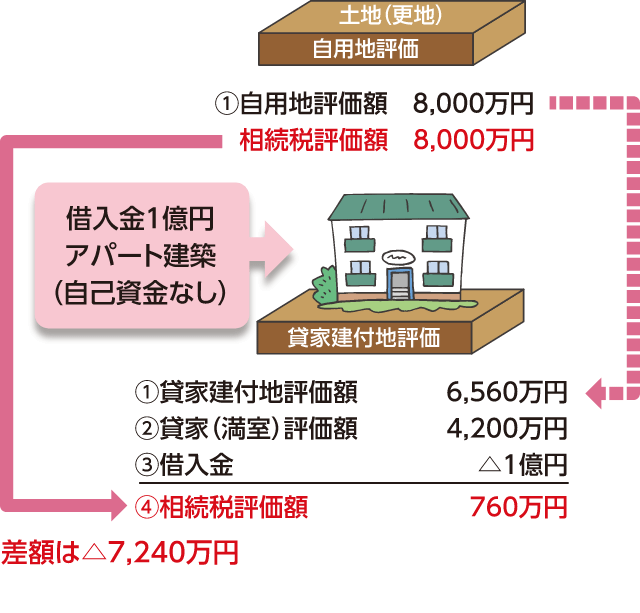

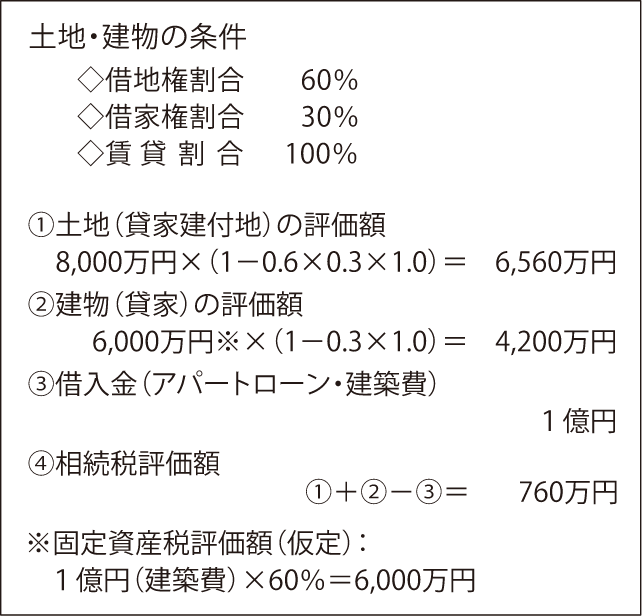

〔更地に賃貸用建物を建築〕

更地に賃貸用建物を建築した場合、相続税評価額を圧縮できます。

(例)下記の場合、当初の相続税評価額と比べ7,240万円の圧縮となりますが、ローンの返済の進展等によりその差額は変わります。将来の空室率の変化等を考慮して、無理のない返済計画の検討が必要です。

〔収益用不動産の購入〕

- マンションなどの賃貸不動産を購入すると、金融資産より相続税評価額を圧縮できます。また、賃貸収入も見込めます。

- 手持ちの資金を購入にあてた後で資金不足にならないよう、ローンの併用や、購入額が適正かどうかのチェックが必要です。

2-2.生命保険金の非課税限度額を活用します。

相続人が取得した死亡保険金には非課税限度額(500万円×法定相続人の数)があります。

(例)法定相続人が5人で保険金の総額が2,500万円だった場合、相続人1人が2,500万円を受け取ったとしても2,500万円(500万円×5人)は非課税となります。

対策3:財産の分割方法の工夫により税額を軽減する

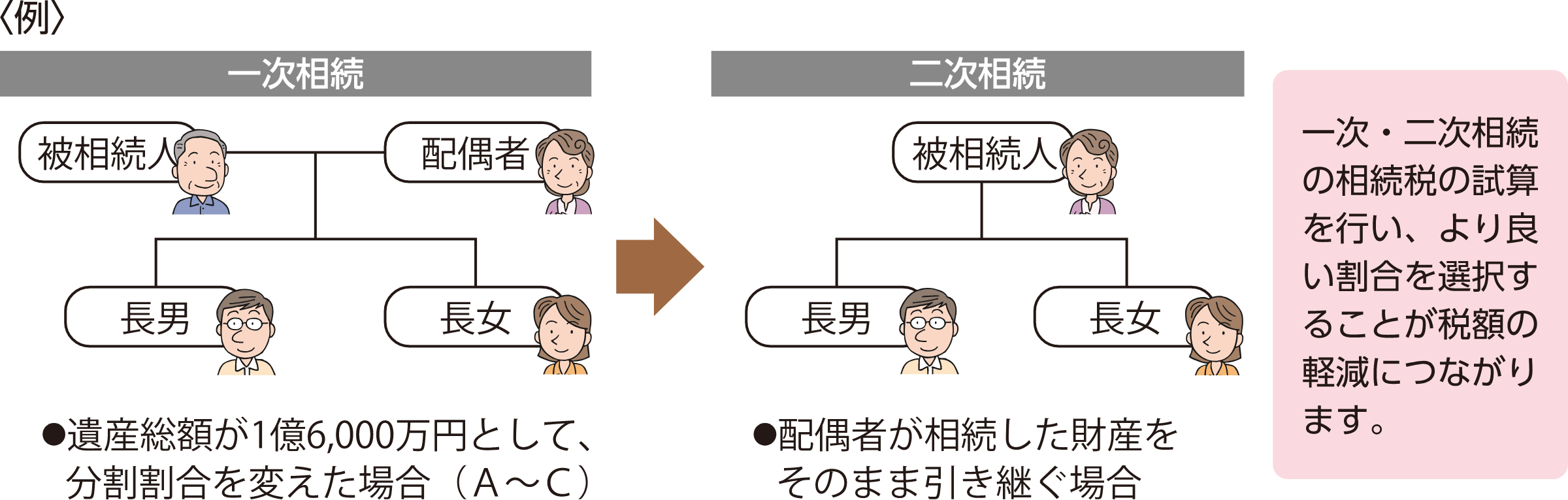

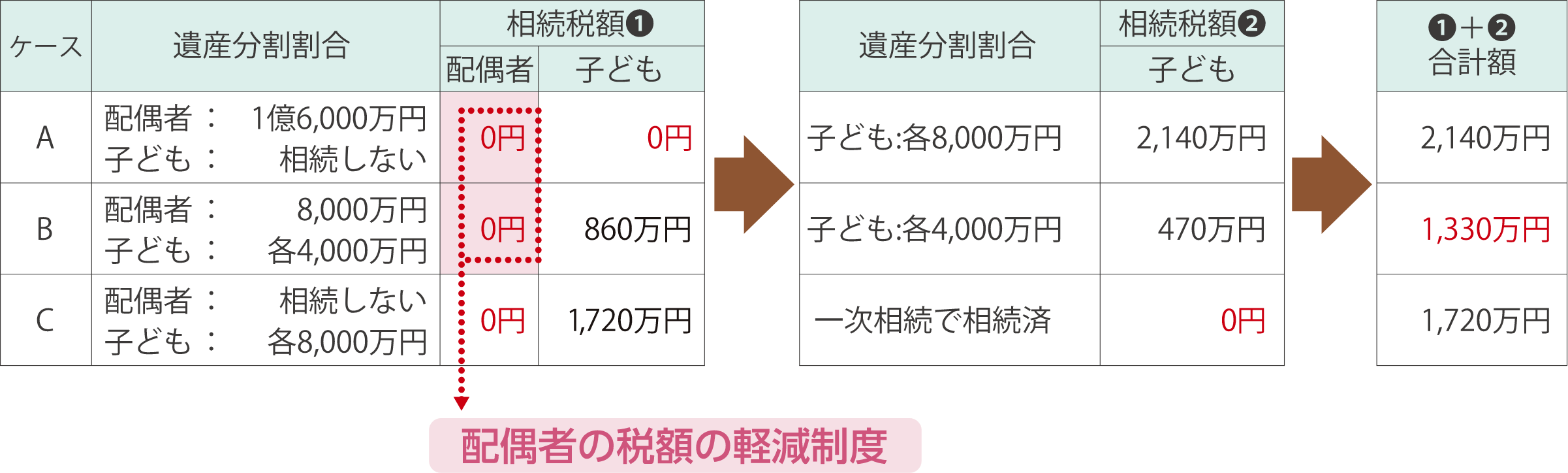

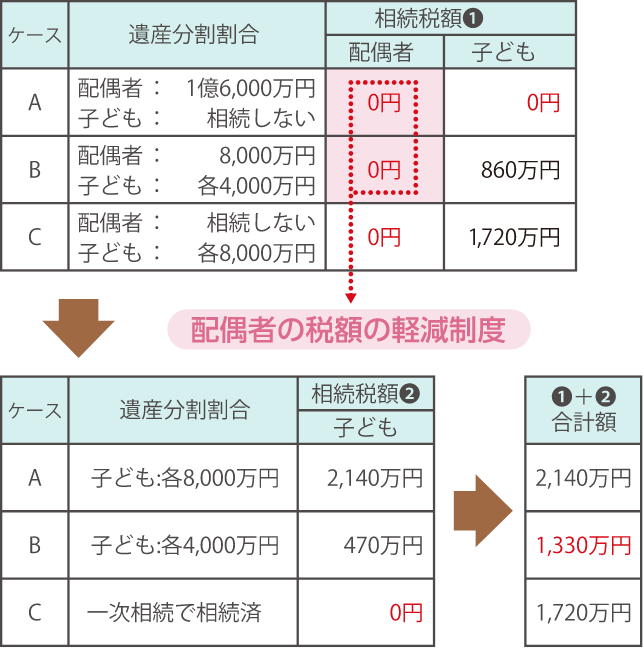

3-1.「配偶者の税額の軽減制度」を活用します。

配偶者の相続税額から控除できる税額は、下記のいずれか多い金額です。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者が、課税価格1億6,000万円か法定相続分までの財産を相続しても、この制度を活用した場合は、配偶者には相続税が課税されません。

一次相続・二次相続を考慮した制度の活用が必要です。

3-2.「小規模宅地等の特例」を活用します。

生活や事業継続に必要な宅地等を相続や遺贈で取得した場合は、要件を満たせば評価が減額され、最大730㎡の部分が80%減額となります。