相続手続きの進め方

相続人や相続財産の確定、遺産分割協議、相続財産の名義変更等をご説明します。

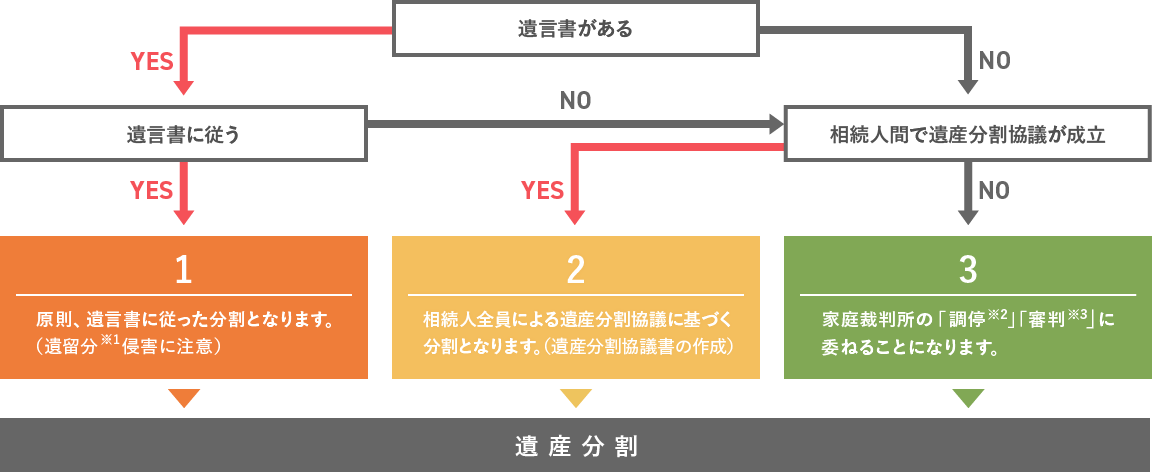

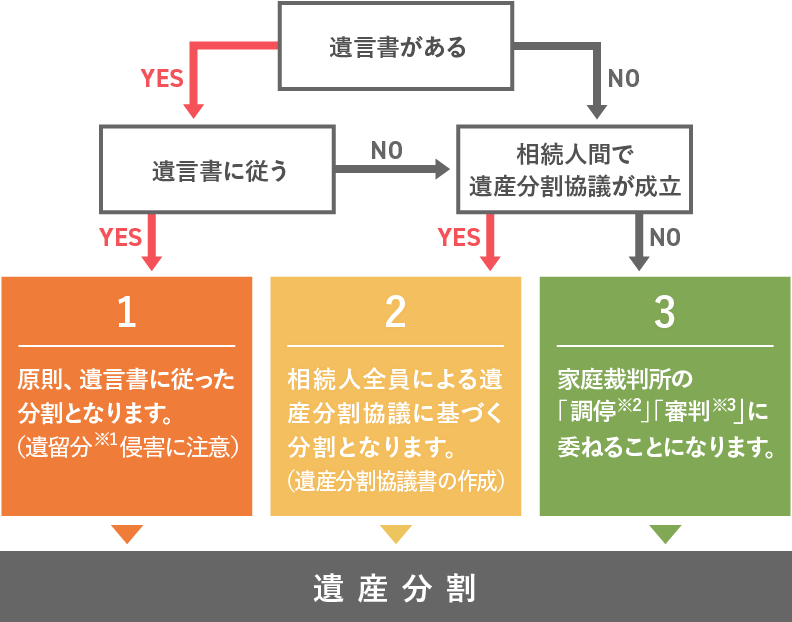

遺言書の有無の確認

遺産の分け方については、民法では次の3つの方法が定められています。相続手続きを始める前に、まずは遺言書の有無の確認から始めましょう。

遺産分割の3つの方法

- 相続人が当然に取得できるものとして、民法が保障する最低限度の相続分

- 家庭裁判所において、当事者間の話し合いを助言して解決を図ろうとする制度

- 家庭裁判所において、裁判官が各相続人の相続する財産を決定する制度

自筆証書遺言が見つかったら

家族等が亡くなり、自宅などで自筆証書遺言が見つかった場合は、必ず家庭裁判所で「検認」を受けなければなりません。

また、検認の申立から終了まで約1ヵ月かかりますので、ご留意ください。ただし、保管制度を利用した自筆証書遺言では「検認」は不要です。

自筆証書遺言の検認手続きについて

遺言書があり、遺言執行者が指定されている場合は、遺言執行者が就職することを承諾した際、執行義務を負うことになります。遺言執行者が指定されていない場合、または指定されている人が亡くなっている場合には、必要に応じて家庭裁判所へ遺言執行者の選任申し立てをします。

相続手続きの流れ

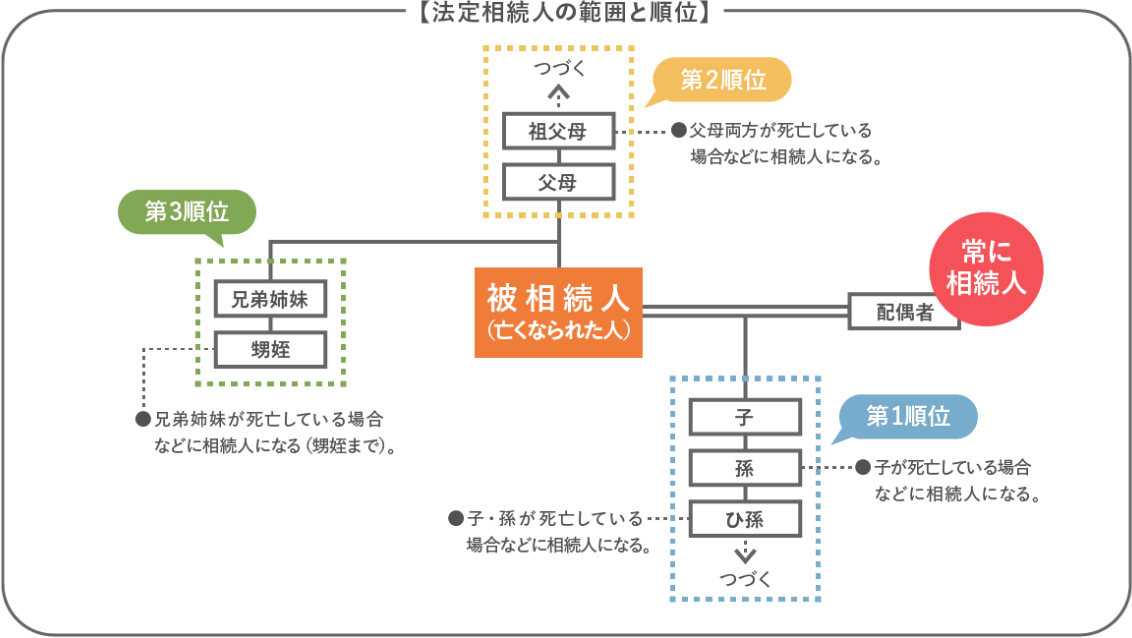

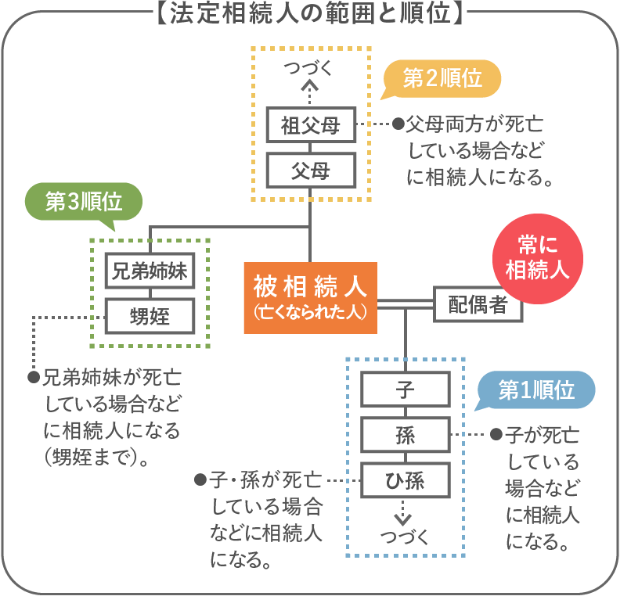

相続人の確定

被相続人と相続人全員の戸籍・除籍謄本等を市区町村役場から取り寄せ、どなたが法定相続人となるのかを確定します。

戸籍謄本等の収集

あらゆる相続手続きの場面において最初に必要となる作業は、戸籍上の相続人を確定することです。戸籍上の相続人を確定するには、被相続人の出生からお亡くなりになるまでの連続した戸籍を取得する必要があります。また、取得する戸籍は、作成時期により様式・記載内容が異なるため、読み取るのが大変です。

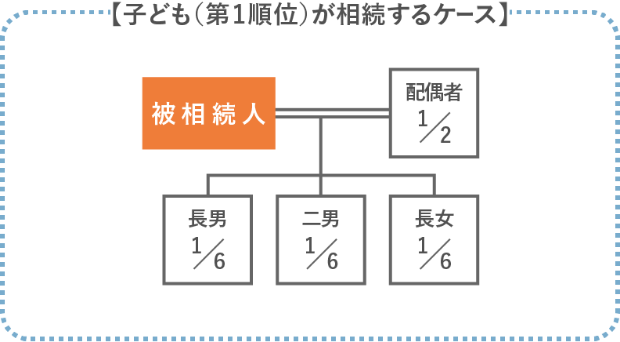

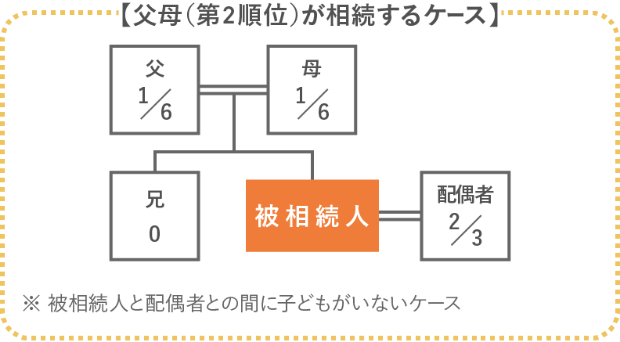

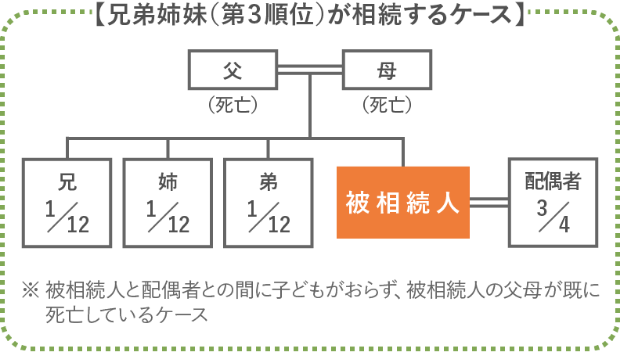

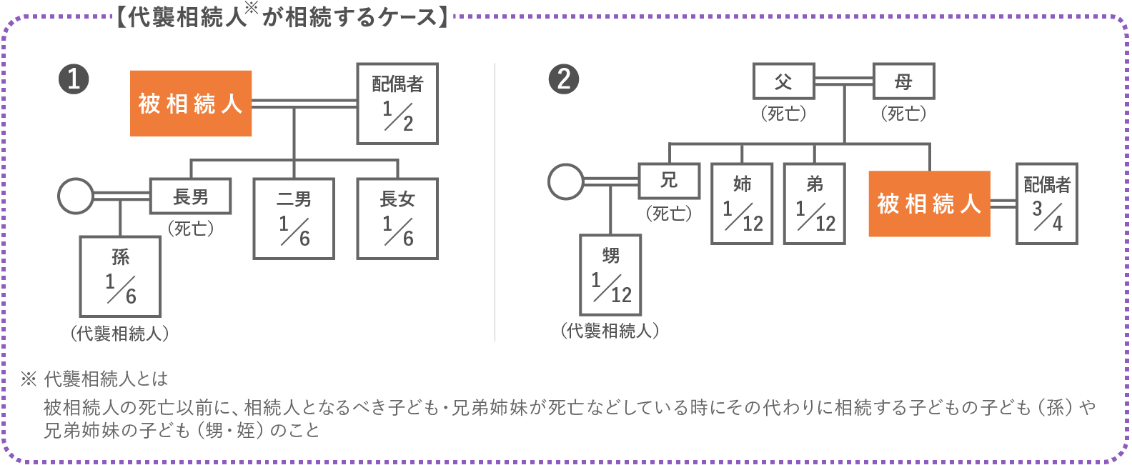

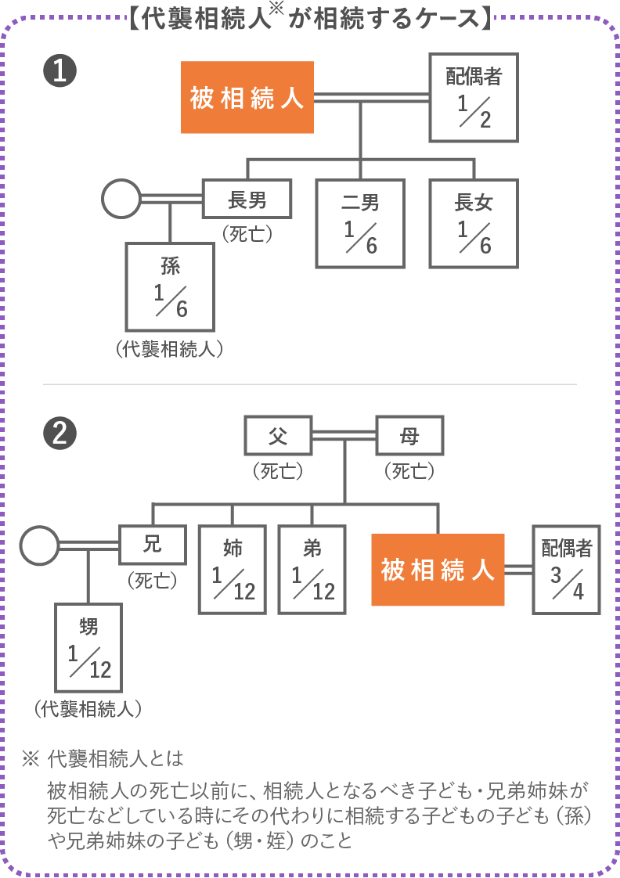

法定相続人について

相続財産の確定

相続財産を確定するには、何がどこに、どれくらいあるのかを確認しなければなりません。まず最初に通帳を確認することをおすすめします。通帳から、次のことが確認できます。

通帳から確認できること

遺産分割協議

遺言書がないなど、遺産を相談して分けることになった場合、遺産の全容が確定した段階で相続人全員で遺産分割協議を行います。そして、相続人全員が合意したところで、遺産分割協議の結果を文書にします(遺産分割協議書の作成)。

遺産の分割について相続人間で話し合いがつかない場合は、家庭裁判所で調停による分割または審判による分割をすることになります。

遺産分割協議後、新たに遺産が見つかった場合は、遺産分割のやり直しや、その財産について新たに遺産分割協議をすることになります(遺産分割のやり直しによる再分配は、税務上思わぬ税負担が生じる場合もあります)。

財産を分けるうえでの注意点

相続財産の名義変更等

相続財産の名義変更等は、相続人のみなさまにとっては大きな負担になりますので、早急に手続きにとりかかることが大切です。財産の名義変更などの相続手続きには、下記の書類が必要です。

相続手続きの必要書類例

- 必要書類は場合により異なります。

- 必要書類は場合により異なります。

| 被相続人に関するもの |

|

|---|---|

| 相続人に関するもの |

|

| 相続財産に関するもの |

|

| 金融資産に関するもの |

|

| 債務等に関するもの |

|

| その他財産に関するもの |

|

- 戸籍謄本は、被相続人の過去にさかのぼって他に相続人の方々がいないことを確認するためのものです。また、相続人が未成年者で、その親権者との間で利益相反となる場合では特別代理人の選任が必要となり、選任された特別代理人の戸籍謄本が必要となります。

- 戸籍謄本は、被相続人の過去にさかのぼって他に相続人の方々がいないことを確認するためのものです。また、相続人が未成年者で、その親権者との間で利益相反となる場合では特別代理人の選任が必要となり、選任された特別代理人の戸籍謄本が必要となります。

主な相続手続きに必要な書類をご覧になりたい方は、こちらをご参照ください。

相続税の納付

相続税の申告および納付は、被相続人の死亡日の翌日から10ヵ月以内に行わなければなりません。相続財産の相続税評価額が基礎控除額〔3,000万円+600万円×法定相続人の数〕を超える場合は、特例制度等により相続税がかからない場合でも申告の必要があります。

特例の活用

相続税の計算上、小規模宅地等の課税価格の特例、配偶者の税額軽減の特例等があります。この特例の適用を受けるためには、原則として、相続税の申告期限までに遺産分割協議がまとまっていること、相続税の申告を行うことなどが条件となります。

相続税の目安

- 単位:万円(万円未満四捨五入)

- 単位:万円(万円未満四捨五入)

| 課税価格 (基礎控除前) |

配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40(160) | 10(80) | 0(20) |

| 8,000万円 | 230(680) | 175(470) | 137(330) |

| 1億円 | 385(1,220) | 315(770) | 263(630) |

| 1億5,000万円 | 920(2,860) | 748(1,840) | 665(1,440) |

| 2億円 | 1,670(4,860) | 1,350(3,340) | 1,218(2,460) |

| 2億5,000万円 | 2,460(6,930) | 1,985(4,920) | 1,800(3,960) |

| 3億円 | 3,460(9,180) | 2,860(6,920) | 2,540(5,460) |

| 3億5,000万円 | 4,460(11,500) | 3,735(8,920) | 3,290(6,980) |

| 4億円 | 5,460(14,000) | 4,610(10,920) | 4,155(8,980) |

| 4億5,000万円 | 6,480(16,500) | 5,493(12,960) | 5,030(10,980) |

| 5億円 | 7,605(19,000) | 6,555(15,210) | 5,963(12,980) |

| 8億円 | 14,750(34,820) | 13,120(29,500) | 12,135(25,740) |

| 10億円 | 19,700(45,820) | 17,810(39,500) | 16,635(35,000) |

- この表は2023年12月1日現在の税制に基づき計算しています。

- 相続人が法定相続分により相続したものとして計算、なお、配偶者の税額軽減の適用は、配偶者が法定相続分を相続したものとして計算しています。

- ( )内は、配偶者がいない場合の税額です。

- 税額控除は、配偶者の税額軽減以外はないものとして計算しています。

- 相続税について、くわしくは税務署または税理士等の専門家にご確認ください。

- この表は2023年12月1日現在の税制に基づき計算しています。

- 相続人が法定相続分により相続したものとして計算、なお、配偶者の税額軽減の適用は、配偶者が法定相続分を相続したものとして計算しています。

- ( )内は、配偶者がいない場合の税額です。

- 税額控除は、配偶者の税額軽減以外はないものとして計算しています。

- 相続税について、くわしくは税務署または税理士等の専門家にご確認ください。

相続手続きの関連ページ

![遺産整理業務[わかち愛]](/shisan/souzoku_iroha/tetsuduki_nagare/assets/img/img1.png)

相続手続きに関するお悩み事例

相続手続きは、財産内容などにより異なるため、お悩みも人それぞれです。相続にまつわる様々なお悩みに対するアドバイスをご紹介します。みなさまのお悩みの解決にお役立てください。