コラムVol.63 市場下落時にも慌てない運用とは

- 神戸 孝 (かんべ たかし)

- 早稲田大学法学部卒業。1980年、(株)三菱銀行入行、イマジニア(株)の設立に参画後、1987年日興證券(株)入社。以後一貫してFPサービスを中心とするマーケティング手法の企画・開発に携わる。各種マーケティング用ツール及びシステム開発、商品開発、各種講演会・研修会講師、新聞・雑誌等へのFP関連記事執筆等により、資産運用に強いFPとしての評価を確立する。

1999年、日興證券(株)を退社後、FPアソシエイツ&コンサルティング(株)を設立。独立系FPとして自ら個人・法人等のコンサルティング、各種講演会・研修会講師などを行う傍ら、全国の独立系FPのための支援ビジネスも展開している。

リーマンショック以来最大の下落率

中国の武漢市を発生源とする新型コロナウイルスの感染拡大により、各金融市場の変動幅(ボラティリティ)が急激に大きくなっています。例えば、日経平均株価は2020年2月中頃には23,000円台の後半をキープしていましたが、1か月後の3月中旬には17,000円を割り込む場面もあり、短期間で30%も下落しました。米国の株式市場も同時期に大幅に下落しています。

その後も大きな値幅で上下動を繰り返すような状況で、株式市場が落ち着きを取り戻すにはまだ時間を要する可能性が高く、運用を始めたばかりという投資初心者にとって、初めて直面する悩ましい局面といえるでしょう。

下げ局面こそ積立投資を継続することが大切

NISAを活用してファンドを積立購入している人も少なくないと思いますが、1月頃までは市場は上昇基調だったので、平均購入価格が上昇していても利益が出ていたケースが多いでしょう。しかし2月以降は、主に株式やリートに投資するファンドの基準価額が急落したため、現在は含み損(評価損)を抱えている人も多いと思います。

ここで最も大切なことは、怯まずに積立を継続することです。当コラムVol.1「資産作りの王道は積立投資!」でもご説明した通り、積み立てを続けている間は価格が下落傾向にある時期の方が、同じ積立金額でより多くの数量を購入できるため、結果的に平均購入価格を引き下げることにつながります。平均購入価格が低下するほど、基準価額が回復に転じた際には、早い時期から利益が出やすく、利益も大きくなるのが積立投資の特徴といえます。価格が下がったときには「よりたくさん買えている」と考えて、粛々と積立投資を継続するべきです。

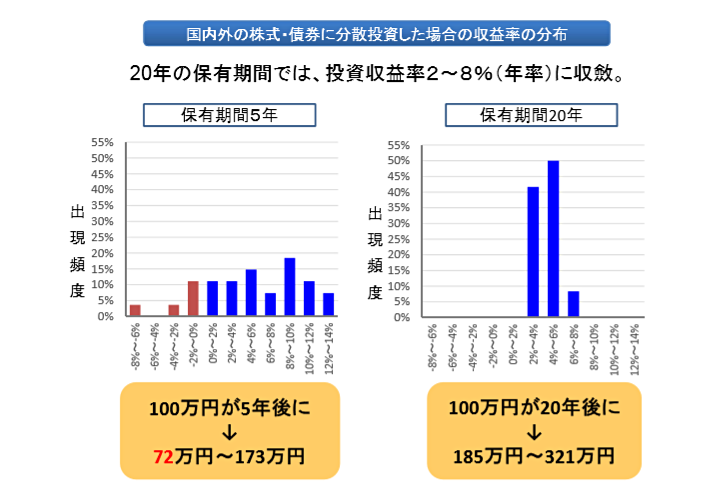

出典:金融庁「家計の安定的な資産形成に関する有識者会議」H29.2.3資料

上図は、1985年以降の各年に毎月同額ずつ国内外の株式・債券に買付けを行った場合の投資収益率を表しています。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。

保有期間が5年間(左図)では、スタートした年によって収益率が大きく異なり(-8%〜14%)、マイナスとなったケースもありますが、保有期間が20年(右図)の場合には、マイナスのケースは一度もなく、いつ始めても収益率が2%〜8%の間に収まっていたことがわかります。

「仕事としての運用」に成功し、経済成長の果実を着実に手にするには、長期にわたってコツコツ積立てを続けることが最大のポイントといえるでしょう(当コラムVol.24「「趣味としての投資」と「仕事としての運用」」ご参照)。

まとまった資金の運用には分散を忘れずに

株式のように値動きの大きなファンドだけで積立投資を継続している場合には、ある程度まとまった金額になった時点で、価格が上ブレている時期に値動きの異なる投資対象にも分散して、資産全体のブレ(リスク)を抑えることが重要になります(当コラムVol.6「投資の本質とは-投資と投機の違いを知る-」ご参照)。まとまった金額になってもそのまま値動きの大きなものだけにしておくと、今回のような急落が起きた場合、資産が20〜30%目減りする、場合によっては半減ということも起こり得るからです。

実は今回の急落の場面でも、価格が下落していない、あるいは逆に上昇しているファンドもありました。それは金を投資対象とするファンドと一部の債券ファンドなどです。金は実物資産として有事の際には買われることが多く、価格が上昇する傾向があります。また、経済状況の悪化が懸念され、株価が下落する際には、一般的に資金はより安全な資産に移動するため、債券価格が上昇しやすくなります。

国内外の株式やリートと共に、値動きの異なる金や債券のファンドを同時に持っていれば、価格が下落したファンドの損失を値上がりしたファンドの利益である程度カバー(相殺)することが期待できます。今回の下落でも、株式の比率が低めのバランス型ファンドの下落幅は、今のところ10%程度までに止まっています(2020年4月現在)。

現在のようなマーケットはリスクのコントロールがたいへん難しく、すでにまとまった金額で分散投資による「仕事としての運用」を行っている人にとっても好ましくない状況と言えますが、どのような市場環境にあっても世界経済の成長が期待できる限り、「長期・積立・分散」投資の継続こそが資産形成の王道だということは決して忘れないようにしましょう。