1. 「強い意志」より「しくみづくり」

お金をためるには、「強い意志」よりも、実は「しくみづくり」の方が重要です。

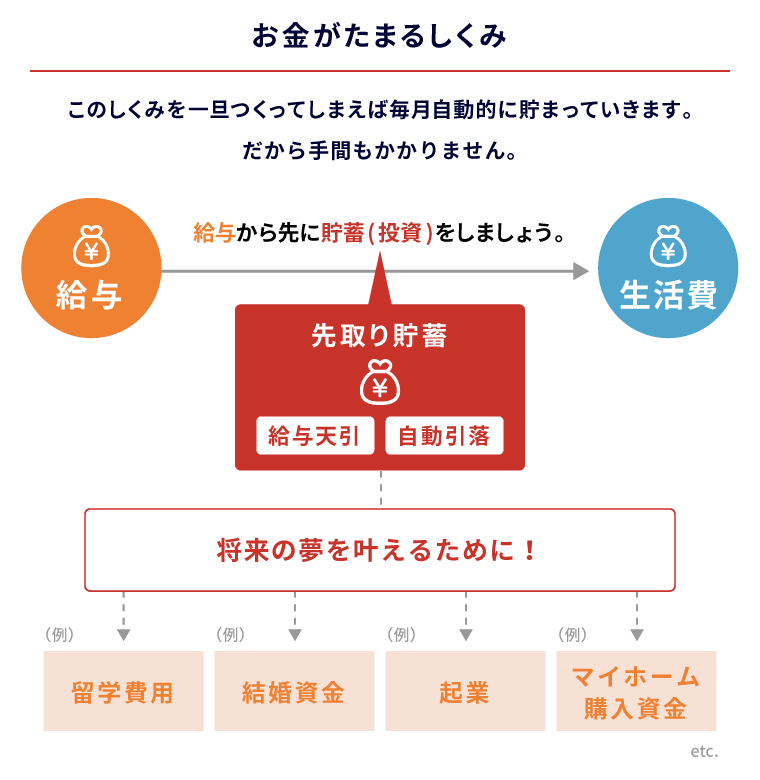

いままで、お給料を使った後で、余ったお金をためようとしていませんか?

つまり、

(投資)

これでは、なかなかたまりません。

お金をためたいならば、先に給料からためるお金を差し引いて、残りのお金で生活するしくみをつくりましょう。

すなわち、

(投資)

とするのです。

「しくみを作る手続きが面倒?」と思う方もいるかもしれません。しかし、その「手続きの面倒さ」がかえって、お金をためるには好都合なのです!

手続きを行って一度始めれば、今度は変更するのが面倒になり、継続することができるからです。

大事なのは、一度手続きをしてほったらかしてもお金がたまるしくみをつくることです。

2. 自然にたまる方法は?

ほったらかしでお金がたまるしくみには大きくわけて、二つあります。

給与天引

お給料からあらかじめ、指定した金額を引いて、別の口座や商品でためる方法です。

預貯金だけでなく、投資も可能です。

自動引落

一旦、給料振込口座に入金されたあと、自動的に別の口座や商品でお金をためる手続きをする方法です。

給料日から日が経つとお金を使ってしまう可能性があるため、給料日と同日か近い日を設定するのがオススメ!

3. ためる商品は?

給与天引や、自動引落でためる商品は、預貯金以外にも複数あります。

「安全に確実にためたい」という方向け

低金利でも元本保証の商品がいいでしょう。

- 預貯金(自動積立定期等)

- 社内預金(会社に制度ありの場合)

- 財形貯蓄(会社に制度ありの場合)

「少しリスクを取っても投資にチャレンジ」という方向け

- NISA(税制優遇もあり!)

- 持ち株会(会社に制度ありの場合)

安全な商品と投資性商品を組み合わせてもいいかもしれません。

「老後資金のため」という目的の方向け

- 確定拠出年金(企業型・個人型)(税制優遇もあり!) 元本保証の預金から投資性の商品まで、自分で選んで運用するスタイルです。60才まで資金を引き出せないので、注意が必要です。

4. 毎月の金額は?

いつまでに300万円をためたいか、それを考えれば、毎月の金額(=積立金額)は決まってきます。

| 毎月の積立額 | 5,000円 | 10,000円 | 30,000円 | 50,000円 | 300万円がたまる年数 | 50年 | 25年 | 8年4ヶ月 | 5年 |

|---|

積立金額を決めるときには、あなたの生活に見合ったムリのない額なのかを考えることは大切です。ムリをすると、ためたお金を取り崩すこととなり結局はながく続きません。

20代なら給料手取りの10%程度からはじめ、余裕ができたら、だんだんと割合(金額)を引き上げるのが良いでしょう。

また、ボーナスや臨時収入も加え、より短い金額で目標に到達することも可能です。

5. より短い期間でためるには?

より短い期間で300万円をためるには、積立金額を増やす必要があります。増やす工夫を考えてみましょう。

支出を減らす

特に、家賃や通信費など、毎月「固定的に」支出する費用を減らすと効果があります。

たとえば、

- 家賃の安い部屋に引っ越す。

- 携帯電話を安いプランに変更する。

- 光熱費をお得なプランに変更する。

…等です。

また、「ラテマネー」といわれる小さな出費も積もれば大きな出費となります。毎日ではなく、日を決めて利用するなどメリハリをつけたお金の使い方を考えてみてはいかがでしょうか。

収入を増やす

支出を減らすことに加えて、収入を増やすことも考えてみましょう。

たとえば、

- 副業を始める。

- キャリアアップを図り思い切って転職する。

お金に働いてもらう

つまり、投資をするということです。投資をして、お金に働いてもらうことも考えてみてはいかがでしょうか。

また正確には収入ではないかもしれませんが、いわゆるポイント活動で「投資」を始めることでお金に働いてもらうという考え方もあります。

いかがでしたか?

あなたも「たまるしくみ」を作って、300万円をためてみませんか?